住宅ローンと転職のタイミングについて、このようなお悩みを持つ方もいらっしゃるのではないでしょうか。

結論から申し上げますと、転職後でもローンは組めますが、本審査通過後の転職は「再審査」の対象となり、融資が否決される恐れもあるため細心の注意が必要です。

一般的に、転職後に住宅ローンを申し込める目安は「勤続1年以上」とされるケースが多いものの、実際には職種の継続性や年収の安定性がより厳格に評価されます。

この記事では、転職後いつからローンの申し込みが可能なのか、また本審査後に転職してしまった場合の正しい対処法について、お金のプロであるFPの視点から詳しく解説します。

最後までお読みいただくことで、自身のキャリアプランを維持しながら、リスクを最小限に抑えてマイホームを手に入れるための具体的な道筋が明確になるはずです。

監修者ファイナンシャルプランナー

この記事の目次

- 転職後、住宅ローンを申し込めるのはいつから?

- 勤続年数の審査基準を銀行別に比較

- 「勤続1年」がボーダーラインとなる理由

- 勤務年数と重ねて確認したい銀行ごとの審査基準

- 審査で落ちる!転職者が絶対にやってはいけない「4つのNG行動」

- ローンの本審査期間中の転職

- 転職直後に住宅ローンを申し込む

- 年収ダウンや不安定な雇用形態の転職

- カードローンやリボ払いの残債を放置する

- 勤続年数以外で銀行が見る「5つの重要なポイント」

- 転職による年収の変化

- 雇用形態の安定性

- 転職理由の合理性

- 転職先の企業規模・業績

- 転職者自身の属性

- 住宅ローン本審査後に転職してしまった場合のよくあるケース・事例を紹介

- 審査通過後に転職したが問題なかったケース

- 再審査になったが融資が実行されたケース

- 融資が取り消しになったケース

- 転職を申告せずにトラブルになったケース

- 勤続年数が足りないときの対処法

- 「フラット35」を検討する

- ペアローン・収入合算の活用

- 頭金を増やして借入額を下げる

- 専門家への無料相談で転職時の住宅ローンをサポート

- 「勤続年数の壁」を乗り越えたいなら、まずはプロに相談!

- 【まとめ】住宅ローンは転職後いつから可能?

転職後、住宅ローンを申し込めるのはいつから?

- 勤続年数の審査基準を銀行別に比較

- 「勤続1年」がボーダーラインとなる理由

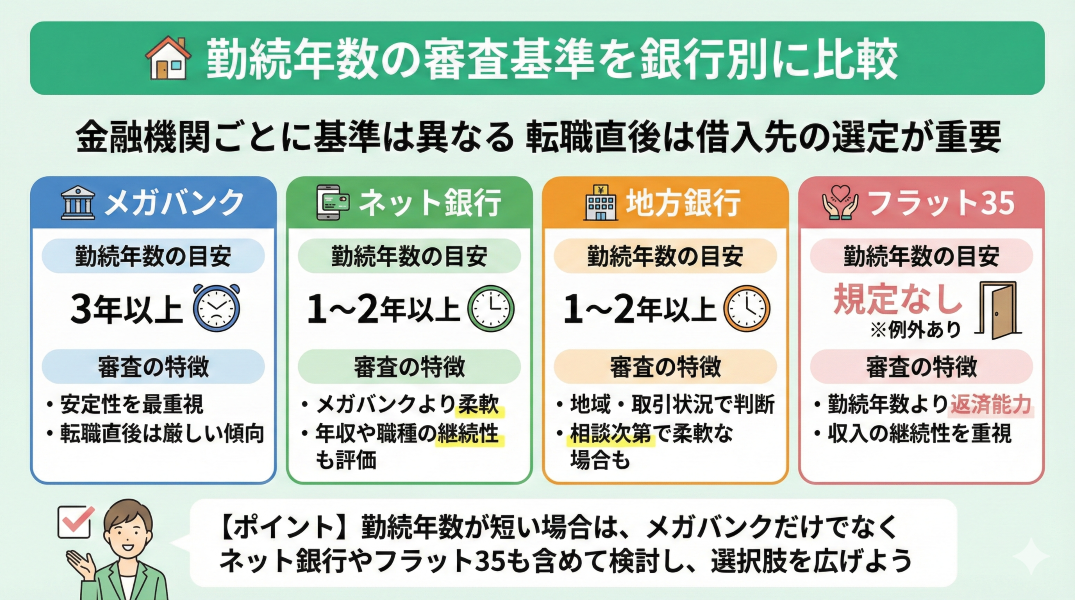

勤続年数の審査基準を銀行別に比較

住宅ローン審査における勤続年数の基準は、金融機関によって異なるため、 転職後すぐに申し込めるかどうかは、どの金融機関を選ぶかで変わることも少なくありません。

| 金融機関の種類 | 勤続年数の目安 | 審査の特徴 |

|---|---|---|

| メガバンク | 3年以上 | 安定性を最重視、転職直後は審査が厳しくなりやすい |

| ネット銀行 | 1〜2年以上 | メガバンクより柔軟、年収や職種の継続性も評価 |

| 地方銀行 | 1〜2年以上 | 地域や取引状況により判断、相談次第で柔軟なケースも |

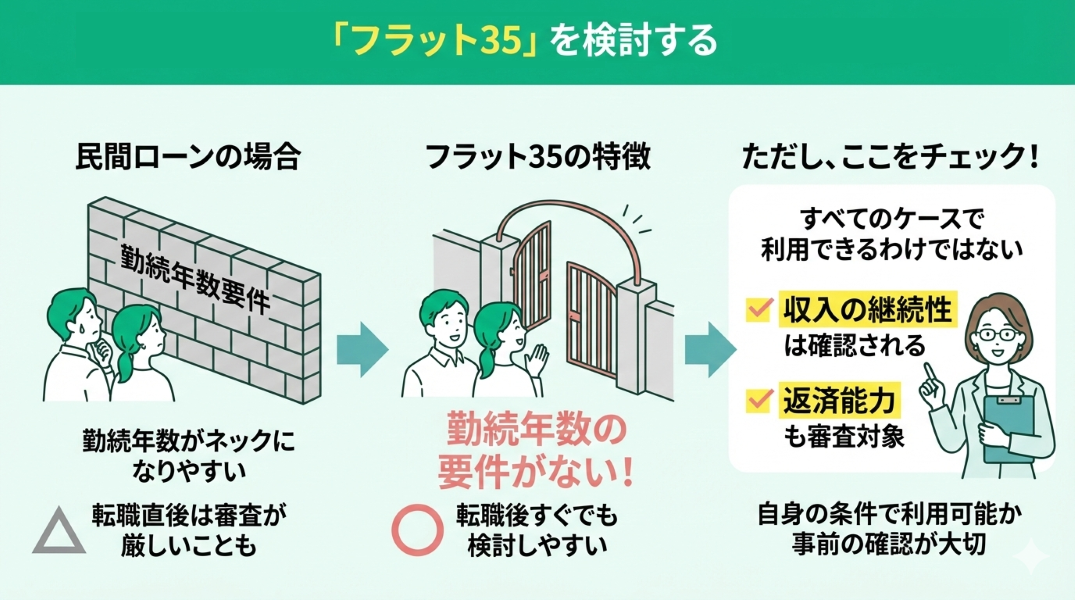

| フラット35 | 規定なし(例外あり) | 勤続年数より収入の継続性と返済能力を重視 |

このように、勤続年数が短いほど選べる金融機関は限られる傾向にあります。

とくに転職後間もない場合は、メガバンク一本で考えるのではなく、ネット銀行やフラット35を含めて検討することで、住宅ローンを組める可能性が広がります。

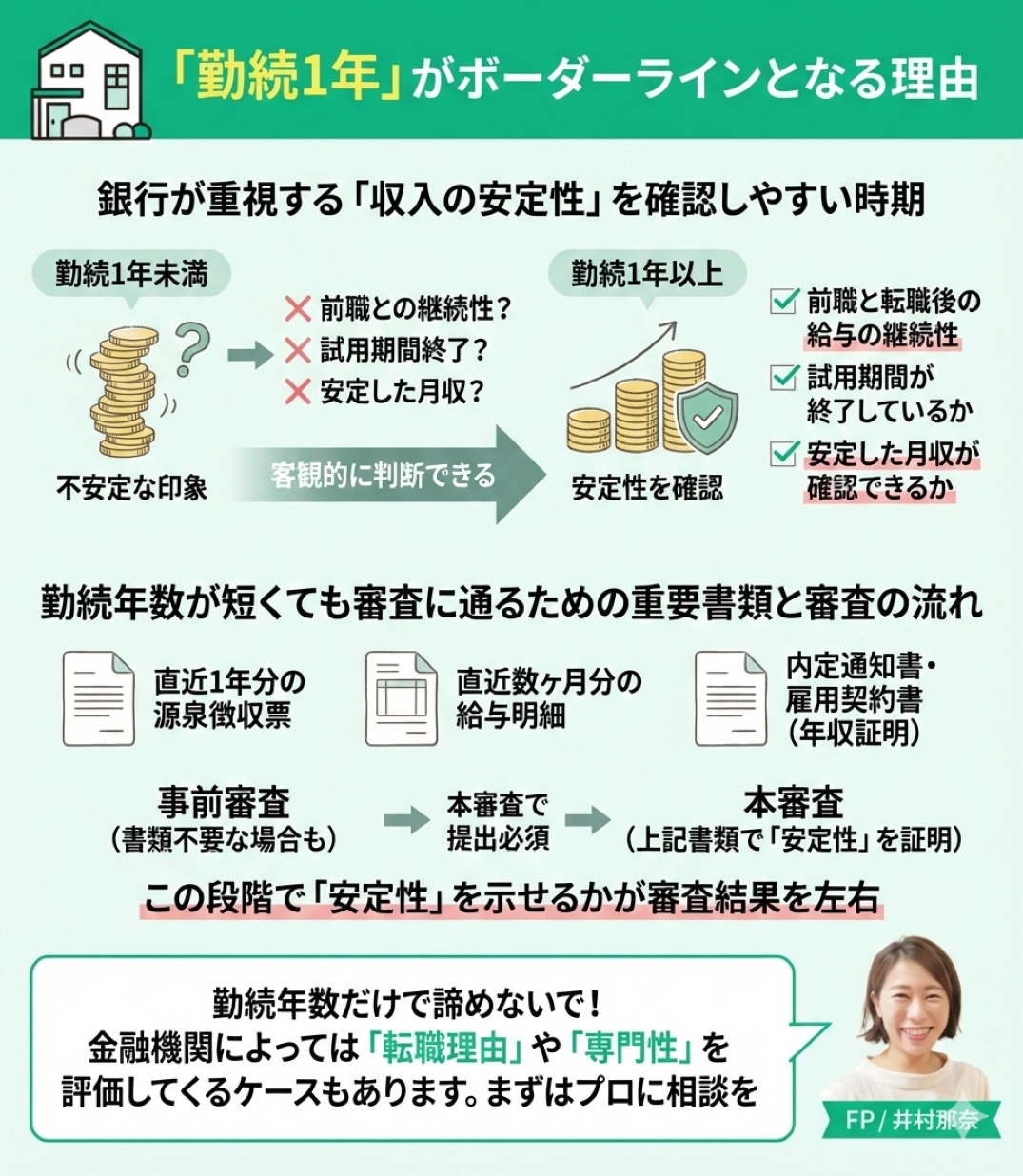

「勤続1年」がボーダーラインとなる理由

多くの金融機関で「勤続1年」が一つのボーダーラインとされる理由は、銀行側が重視する収入の安定性を客観的に確認しやすくなる時期だからです。

主に以下の点がチェックされます。

- 前職と転職後の給与の継続性

- 試用期間が終了しているか

- 安定した月収が確認できるか

また、勤続年数が短くても審査に通る人は、次の3つの書類を揃えているケースが多いです。

- 直近1年分の源泉徴収票

- 直近数ヶ月分の給与明細

- 内定通知書や雇用契約書(年収証明のため)

なお、住宅ローン審査において、事前審査では収入書類の提出を求められないことが一般的ですが、本審査では直近3ヶ月分の給与・賞与明細や源泉徴収票などが求められます。

この段階で「安定性」を示せるかどうかが、審査結果を大きく左右します。

しかし、個人で何十もの銀行を比較し、各社の審査基準を突破するための書類を揃えるのは至難の業です。

・「自分の状況で、どこの銀行なら審査に通る確率が高い?」

・「今の年収で、いくらまでなら無理なく借りられる?」

・「審査で不利にならない書類の書き方を知りたい」

こうした不安を抱えているなら、お金のプロへの相談が最短ルートです。

マネーキャリアは、納得いくまで何度でも無料で専門家に相談できる、オンライン相談満足度98.6%※1のサービスです。

・審査に強い専門家が担当: 転職直後の住宅ローンにも詳しいFPが、あなたの状況に最適な銀行をアドバイス。

・完全オンライン・無料: スマホ一つで、自宅にいながらプロの意見が聞けます。

・強引な勧誘なし: 安心して「情報収集」として活用いただけます。

※2025年2月5日現在

勤務年数と重ねて確認したい銀行ごとの審査基準

住宅ローンの審査基準は、金融機関の種類によって評価の重点が大きく異なります。

各金融機関ごとの一般的な傾向を、以下の表にまとめました。

| 金融機関 | 勤続年数以外で見られやすいポイント | 審査の考え方の傾向 |

|---|---|---|

| メガバンク | 業種の安定性、企業規模 | 長期的に安定した返済が見込めるかを重視 |

| 地方銀行 | 地域性、取引状況、個別事情 | 数値だけでなく全体を見て柔軟に判断 |

| ネット銀行 | LTV(借入比率)、債務負担率 | 数値条件との適合がシビアに判定される |

※審査基準は原則非公開であり、実際の判断は個別の条件により異なります。

自分に最適な銀行を選ぶだけで審査結果が好転する可能性もあるため、属性に合わせた金融機関を選ぶことが非常に重要です。

自己申告がメインの事前審査とは異なり、本審査では公的書類による厳格な「裏付け」が求められます。

この段階で銀行から確かな信頼を得るための準備ができるかどうかが、マイホームの夢を左右する分かれ道となるのです。

審査の壁を乗り越える第一歩として、まずは客観的な「情報の整理」から着手しましょう。

マネーキャリアの無料相談なら、オンラインで完結しつつ、プロの視点からあなたの現状に即した最もリスクの低い選択肢を具体的にご提案いたします。

住宅ローンという一生に一度の決断で後悔しないために、まずは一度プロの知見を頼ってみませんか?

審査で落ちる!転職者が絶対にやってはいけない「4つのNG行動」

転職と住宅ローンが重なると、知らないうちに審査上不利な行動を取ってしまうケースがあります。

ここでは、実際に審査落ちやトラブルにつながりやすい代表的なNG行動を4つご紹介します。

- ローンの本審査期間中の転職

- 転職直後に住宅ローンを申し込む

- 年収ダウンや不安定な雇用形態の転職

- カードローンやリボ払いの残債を放置する

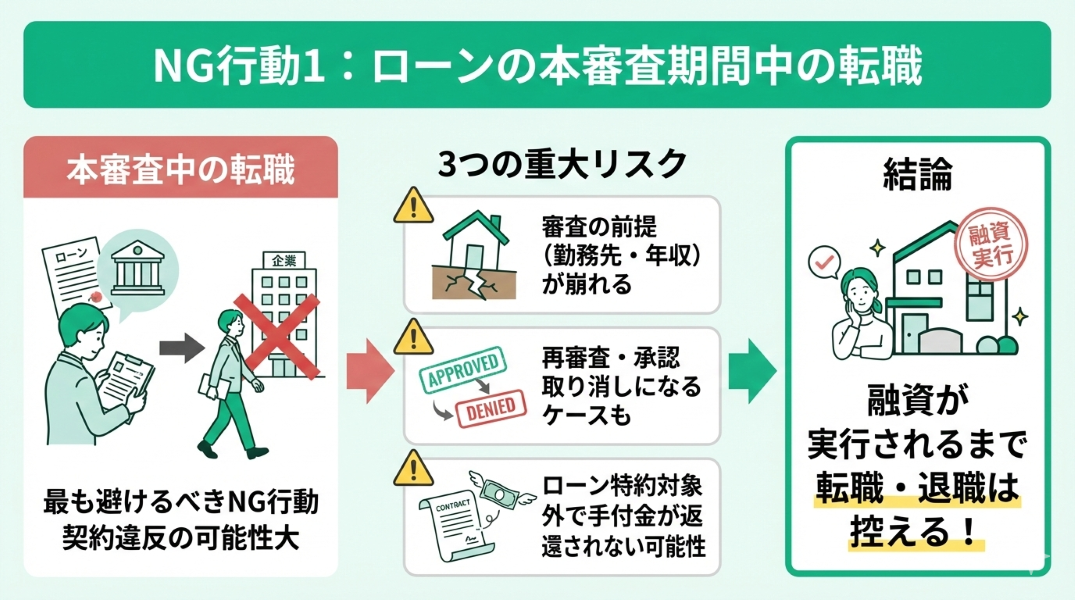

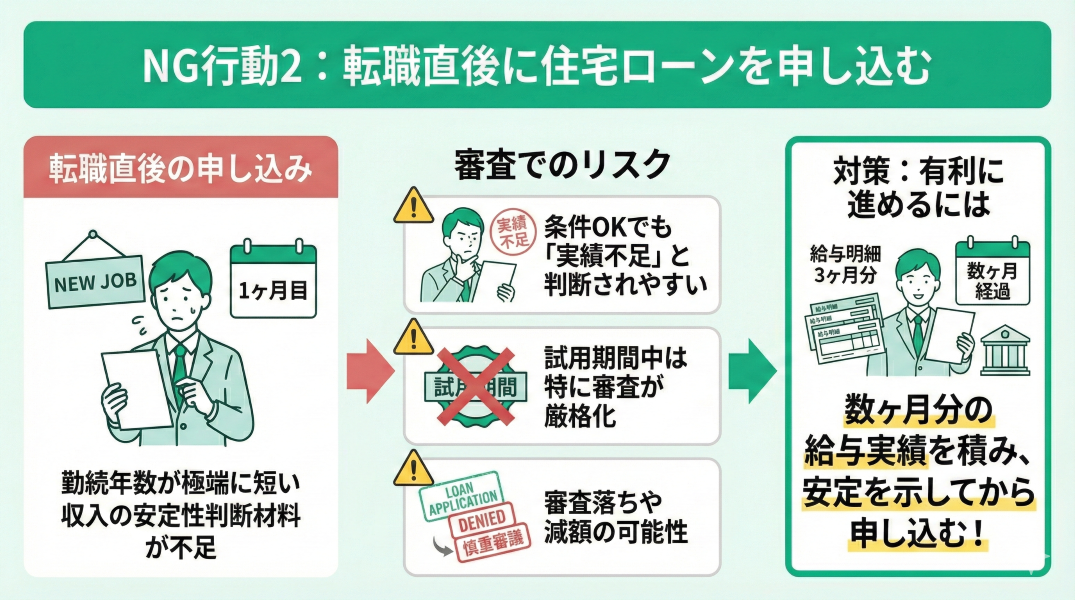

ローンの本審査期間中の転職

住宅ローンの本審査中に転職を行う行為は、金融機関との信頼関係を損ねるだけでなく、最悪の場合は契約違反と見なされるリスクがあるため、最も避けるべき行動です。

金融機関は「申込時の勤務先や年収」を前提として、返済能力を厳格に審査しています。この土台が崩れてしまうと、審査結果そのものが白紙に戻りかねません。

実際に、転職によって再審査を命じられたり、一度降りた承認が即座に取り消されたりするケースも決して珍しくないのが実情です。

さらに注意が必要なのは不動産売買契約のルールで、自己都合による転職でローンが否決された場合、一般的に「住宅ローン特約」の適用外となり、白紙解約ができなくなります。

この場合、支払済の手付金が没収されるだけでなく、多額の違約金を請求される恐れがあるため、安易な判断は非常に危険です。

理想の住まいを確実に手に入れるためには、融資が実行されるまでは現在の勤務状況を維持し、キャリアチェンジのタイミングを慎重に見極めるべきでしょう。

転職直後に住宅ローンを申し込む

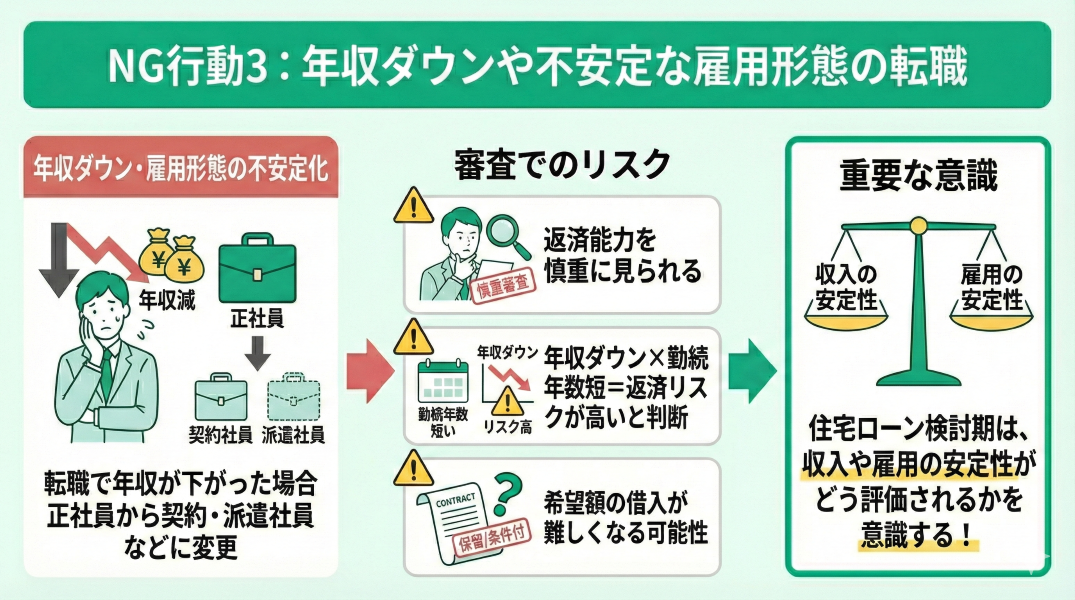

年収ダウンや不安定な雇用形態の転職

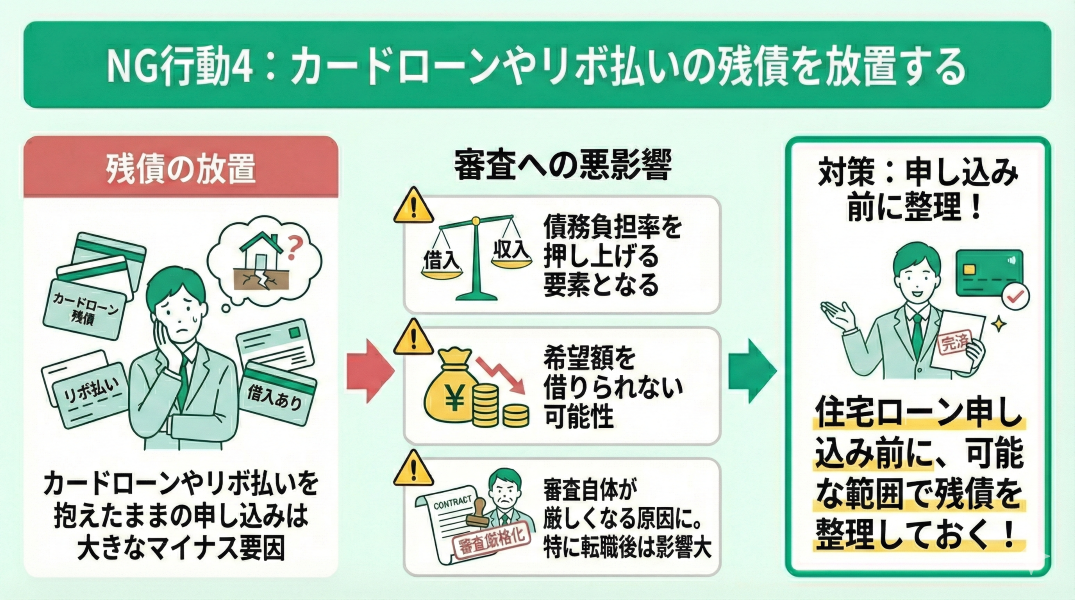

カードローンやリボ払いの残債を放置する

住宅ローン審査において、知らずにやってしまいがちなNG行動の多くは、実は「事前にプロの知見を借りる」ことで容易に回避できたはずのケースがほとんどです。

すでに転職をされた方や、これからキャリアプランを変更する予定がある方は、取り返しのつかない状況になる前に、ぜひ一度マネーキャリアへご相談ください。

現状の懸念点が「審査落ち」の決定打にならないか無料でチェックし、あなたにとって最も安全な審査ルートを確保いたします。

勤続年数以外で銀行が見る「5つの重要なポイント」

勤続年数以外で銀行が見る「5つの重要なポイント」を解説していきます。

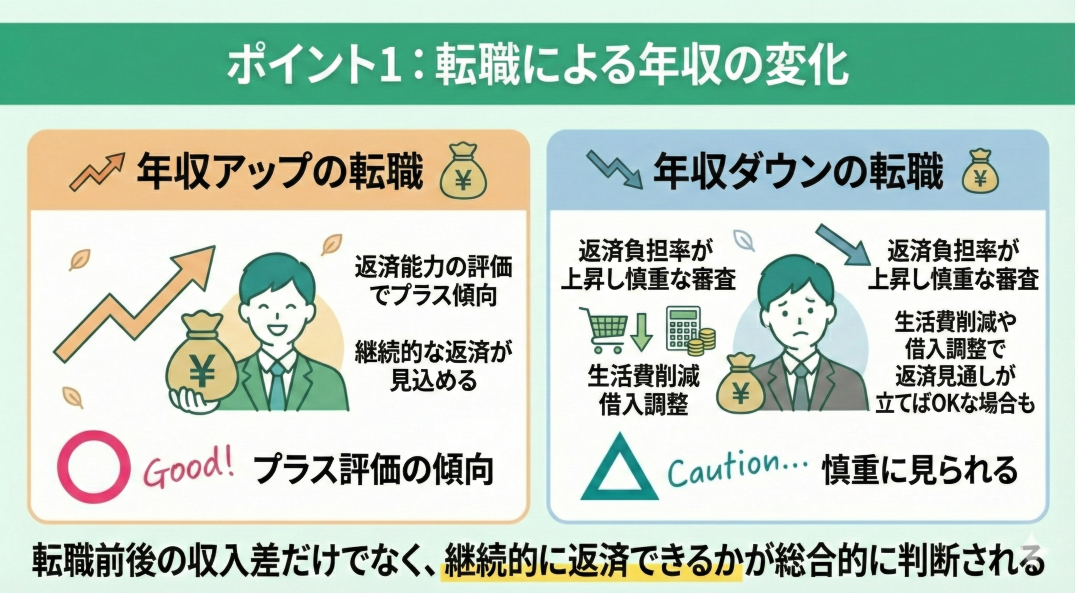

- 転職による年収の変化

- 雇用形態の安定性

- 転職理由の合理性

- 転職先の企業規模・業績

- 転職者自身の属性

転職による年収の変化

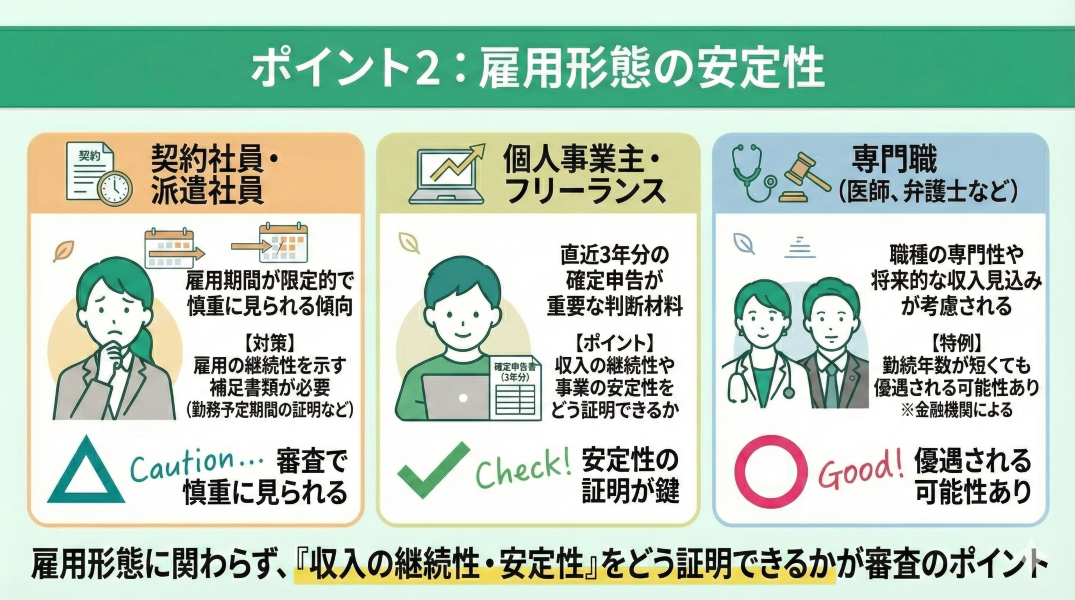

雇用形態の安定性

住宅ローンの審査において、雇用形態は勤続年数と並び、申込者の信用力を測る極めて重要な指標となります。

ご自身の現在の立ち位置が、銀行からどのように評価されるのかを正しく把握しておきましょう。

契約社員・派遣社員

正社員と異なり雇用期間に定めがあるため、金融機関は「将来にわたり安定した返済が可能か」をより慎重に判断する傾向にあります。個人事業主・フリーランス

一般的には直近3期分の確定申告実績が求められ、単発の大きな利益よりも事業の継続性や所得の安定性が厳格に評価されます。

所得金額の多寡だけでなく、景気に左右されない安定した事業基盤をどう示すかが、審査の合否を分ける重要なポイントです。

専門職(医師、弁護士など)

医師や弁護士などの専門職は、高い収益見通しから、勤続年数が短くても特例として優遇審査を受けられる場合があります。

ただし、専門職への評価基準は金融機関によって明確な差があるため、自身の属性を最大限に活かせる銀行選定が成否を左右します。

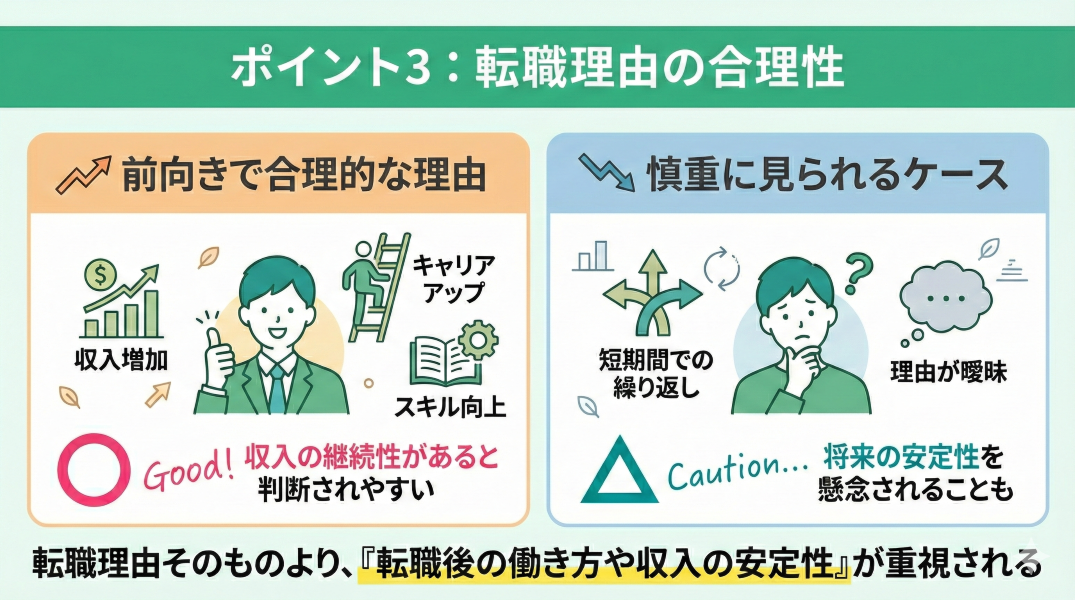

転職理由の合理性

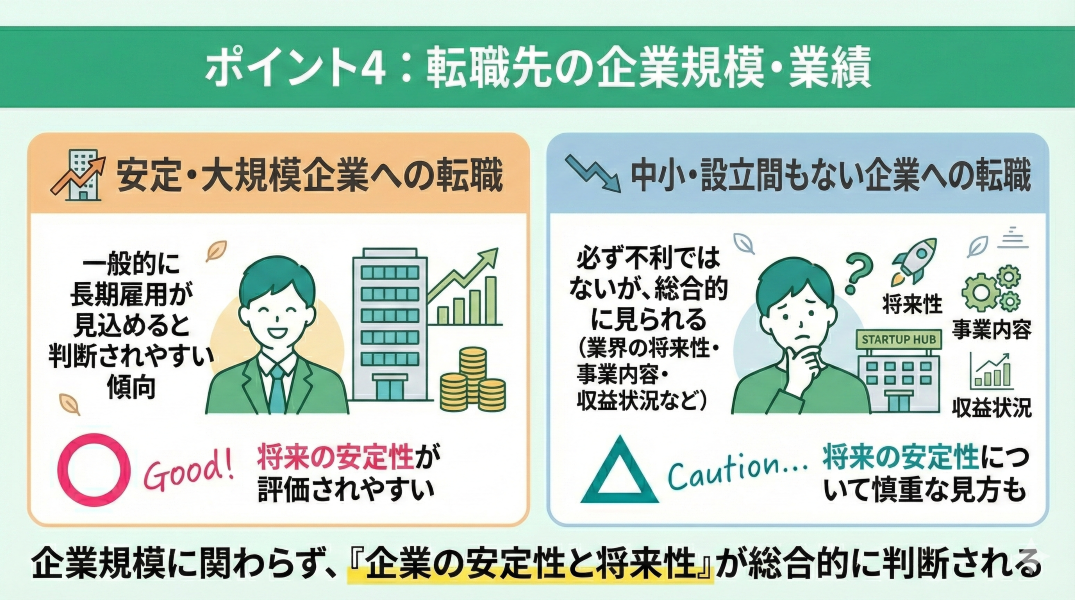

転職先の企業規模・業績

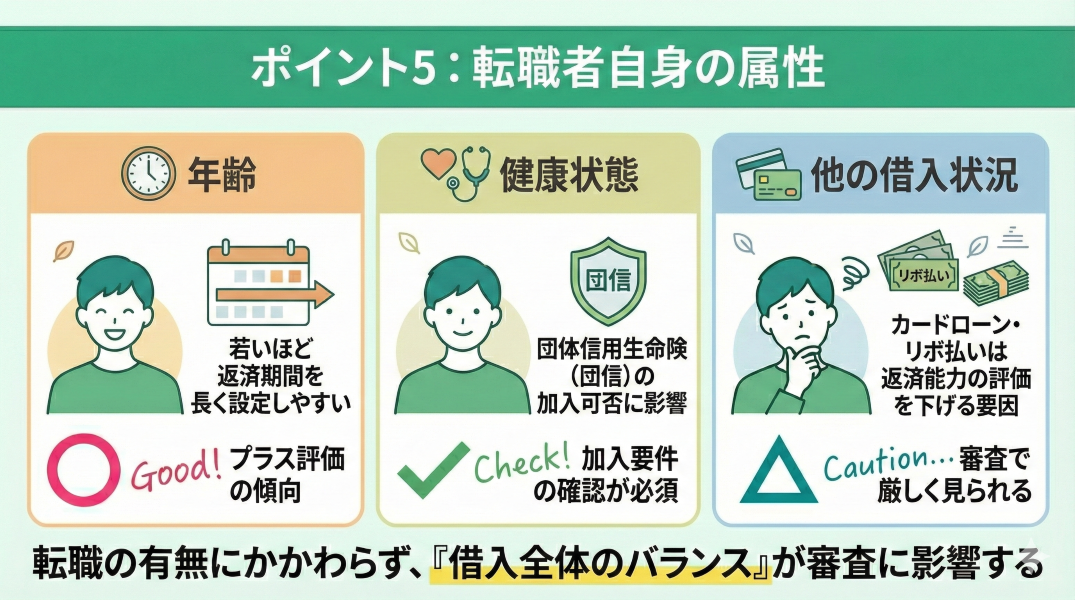

転職者自身の属性

住宅ローン本審査後に転職してしまった場合のよくあるケース・事例を紹介

住宅ローンの本審査通過後から融資実行までの間に転職してしまった場合、その影響は一律ではありません。

転職の内容やタイミングによって、問題なく進むこともあれば、再審査や融資取り消しにつながるケースもあります。

ここでは、一般的に起こり得る代表的なパターンを紹介します。

- 審査通過後に転職したが問題なかったケース

- 再審査になったが融資が実行されたケース

- 融資が取り消しになったケース

- 転職を申告せずにトラブルになったケース

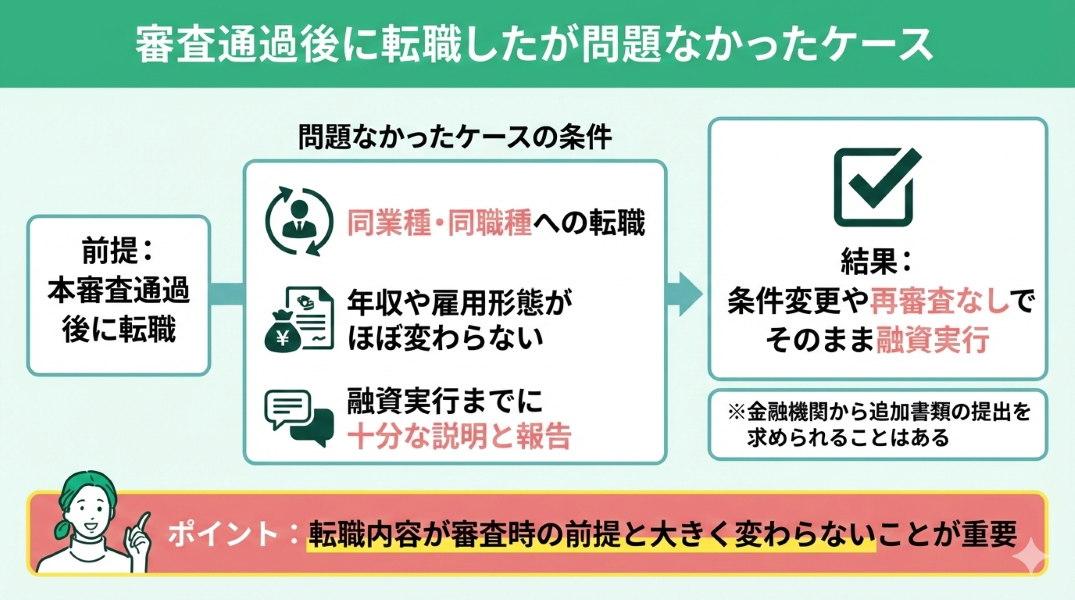

審査通過後に転職したが問題なかったケース

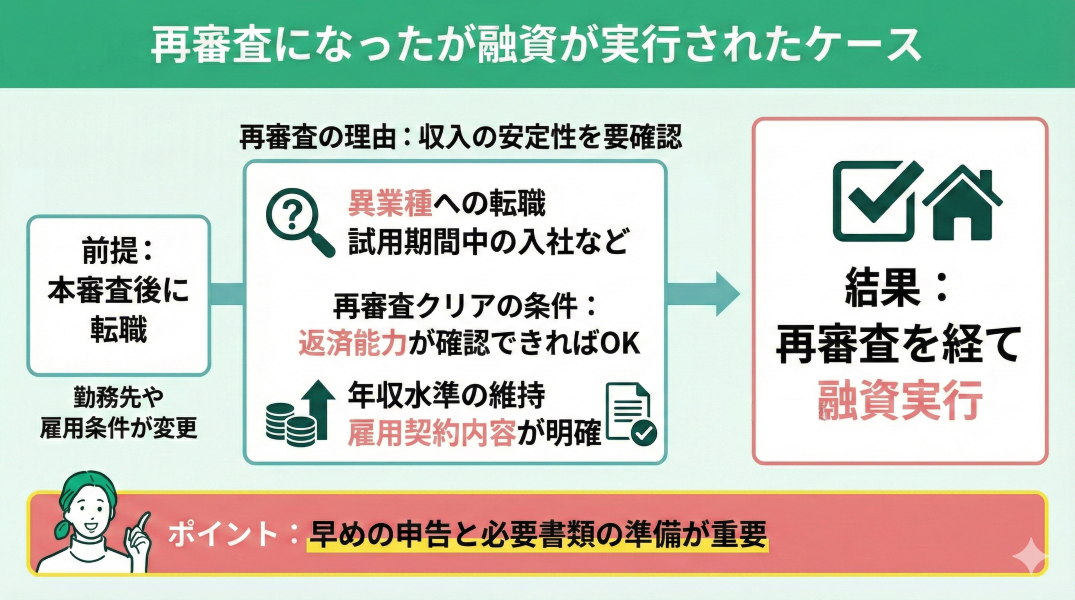

再審査になったが融資が実行されたケース

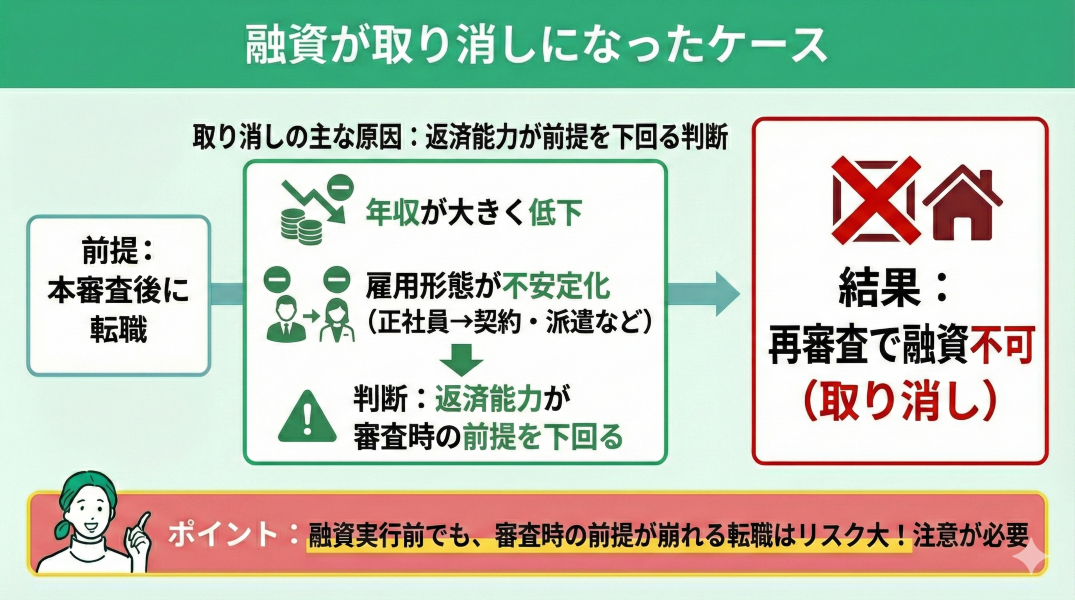

融資が取り消しになったケース

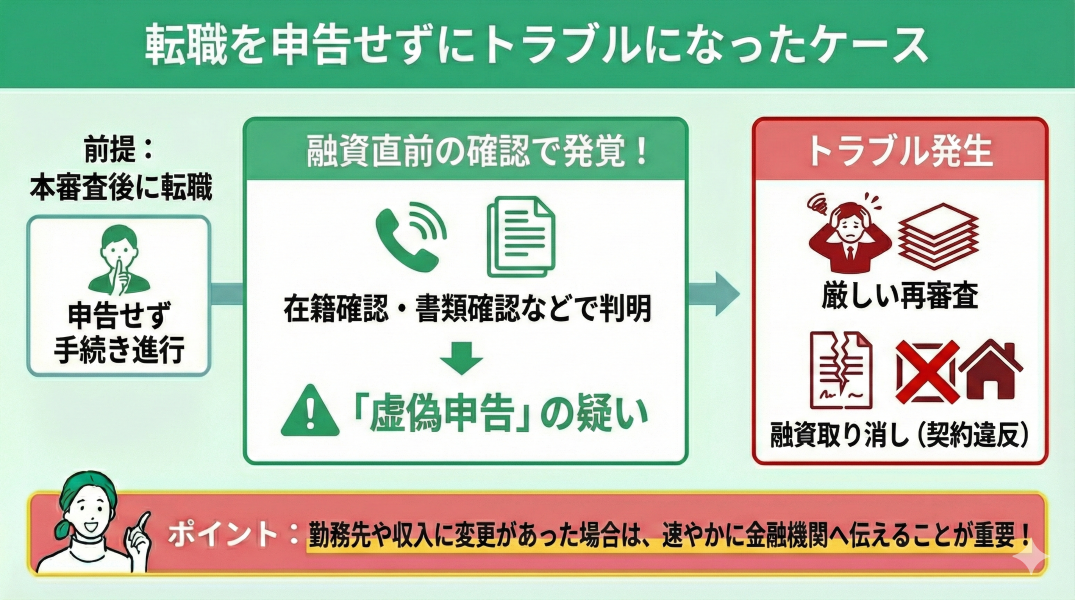

転職を申告せずにトラブルになったケース

これらの事例から学べる教訓は、住宅ローンという重大な契約において、専門知識のないまま独断で行動することのリスクがいかに大きいかという点です。

「すでに転職を終えた」あるいは「魅力的なオファーを受けて迷っている」という方は、手遅れになる前に一刻も早くマネーキャリアのFPまでご相談ください。

銀行への適切な報告方法や万が一のリカバリー策を、プロの視点からあなたと一緒に考え抜きます。

勤続年数が足りないときの対処法

勤続年数が基準に満たない場合でも、住宅ローンを完全に諦める必要はありません。

ただし、「ここなら通るかも」と複数の銀行に闇雲に申し込むのは避けるべきです。

短期間に複数の審査落ち履歴が残ると、いわゆる「申し込みブラック」と見なされ、かえって審査に通りにくくなる可能性があります。

ここでは、申し込みブラックを避けながら、勤続年数が足りない場合に検討できる具体的な対処法を紹介します。

- 「フラット35」を検討する

- ペアローン・収入合算の活用

- 頭金を増やして借入額を下げる

- 専門家への無料相談で転職時の住宅ローンをサポート

「フラット35」を検討する

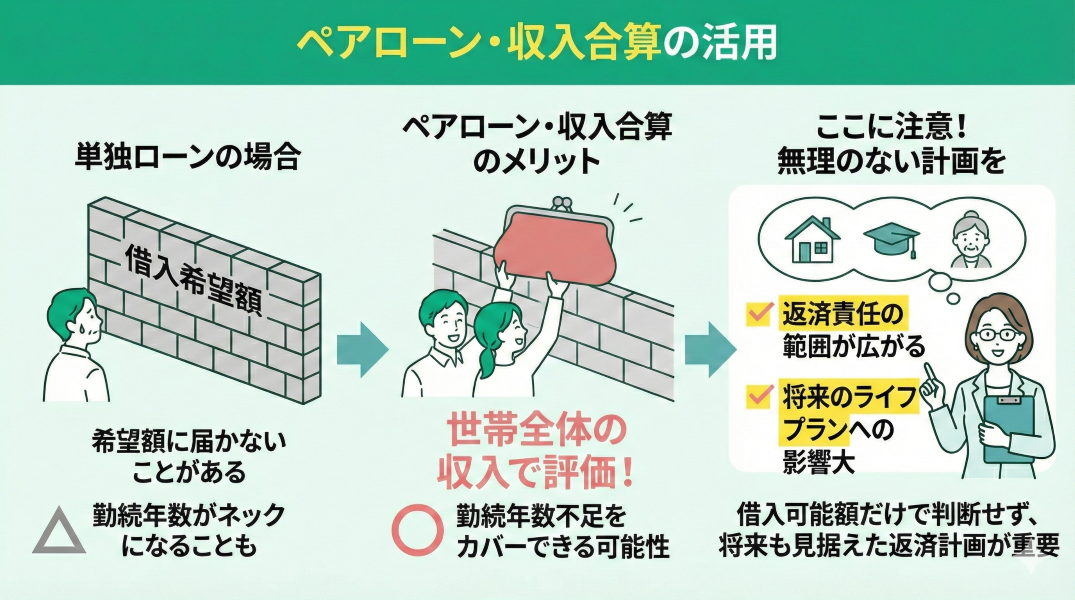

ペアローン・収入合算の活用

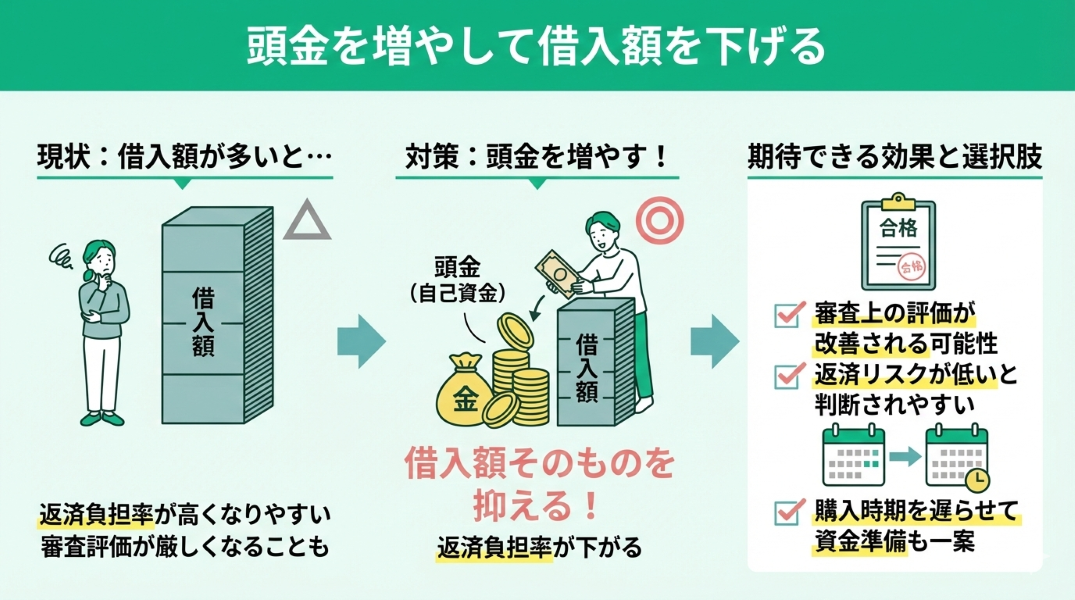

頭金を増やして借入額を下げる

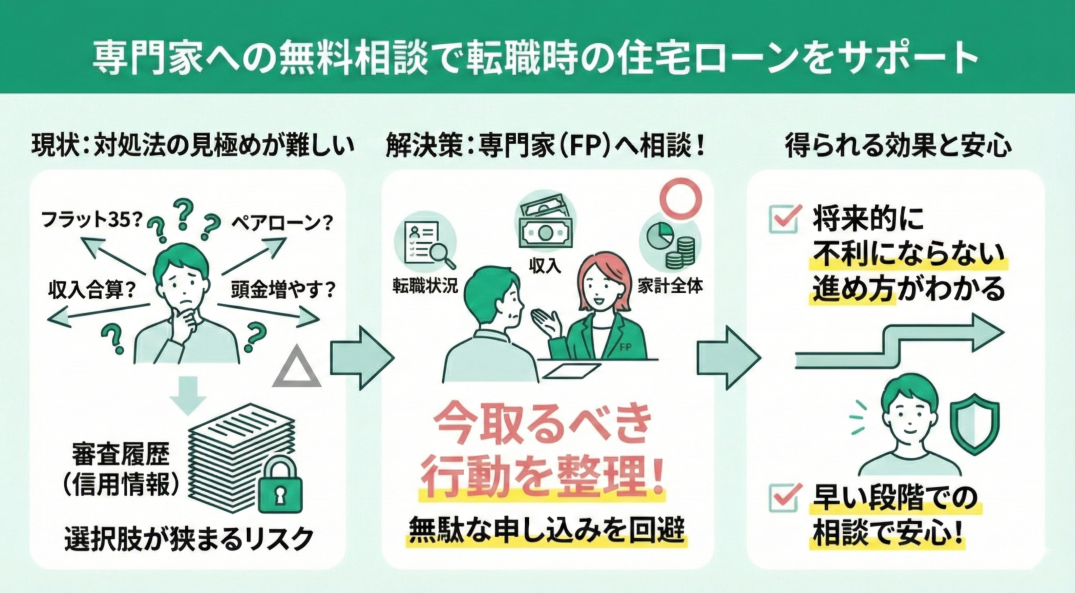

専門家への無料相談で転職時の住宅ローンをサポート

「勤続年数の壁」を乗り越えたいなら、まずはプロに相談!

転職と住宅ローンの申し込み時期が重なると、現状で審査に通る見込みがあるのか、あるいはどの対策が最適なのかを独断で判断するのは難しいものです。

マネーキャリアの無料相談では、住宅ローンに精通したFPが、あなたの転職背景や家計状況、将来のライフプランを深く考慮したうえで、最善の選択肢を提示します。

相談は何度でも無料でオンラインにて完結するため、不用意な申し込みを繰り返して審査状況を悪化させてしまう心配もありません。

勤続年数に不安を抱えている時期だからこそ、まずは専門家の知見を借りて、マイホーム実現に向けた確実な一歩を踏み出すことが大切です。