- 世帯年収の平均と中央値の違い

- 共働き・高年収世帯でも家計が苦しくなりやすい理由

- 年収に振り回されず、将来に備えるための家計の考え方

監修者ファイナンシャルプランナー

この記事の目次

- 2026年最新データで見る世帯年収の平均と中央値

- 共働きの平均世帯年収

- 共働き世帯と夫のみ働いている世帯の年収を比較

- 夫婦のみ

- 子ども一人

- 子ども二人

- 世帯年収別の食費・教育費・娯楽費はどうなっている?

- 400万円

- 600万円

- 800万円

- 1,000万円

- 共働き世帯の平均は850万円超えでも生活が苦しい理由

- 40代・共働き・東京世帯のモデルケース

- 住宅ローンと高い教育費

- FPが教える家計術とは

- 【年代・属性別】世帯年収の平均的な生活

- 40代

- 50代

- 60代

- 「世帯年収1,000万円」を超えるとどうなる?

- 公的支援の対象外になりやすい

- 額面が増えても「使えるお金」が増えない理由

- なぜ年収1,000万を超えても貯金ができないのか?FPが見た共通の失敗例

- 将来の純資産を増やす家計の見直し方法

- 保険・通信費・住宅ローンを見直す

- NISA・iDeCoをフル活用した税控除を検討する

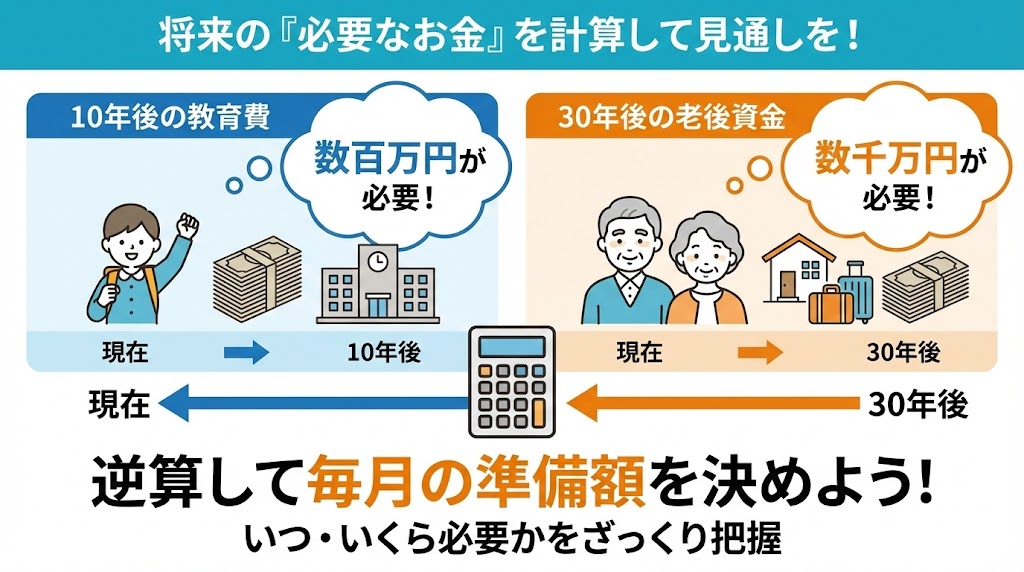

- 10年後の教育費と30年後の老後資金を計算する

- 世帯年収の平均より「わが家の家計」の見直しに注目すべき理由

- 平均年収はあくまで目安。重要なのは「自分の家族がどう生きたいか」

- 【無料】プロのFPによる「家計の健康診断」で、将来の不安を自信に変えませんか?

- 世帯年収の平均と中央値まとめ

2026年最新データで見る世帯年収の平均と中央値

厚生労働省の国民生活基礎調査(2024年公表)によると、 2023年の1世帯当たり平均所得金額は536万円となっています。 一方で、世帯を所得順に並べたとき、ちょうど真ん中に位置する中央値は約410万円です。

多くの方が平均536万円という数字に注目しますが、実感に近いのは中央値のほうです。 この2つの数字に差があるのは、一部の高所得世帯が平均値を大きく押し上げているためです。

そのため、「平均以下=家計が厳しい」と考える必要はありません。実際には、平均を下回る世帯のほうが多数派です。平均値はあくまで統計上の数字であり、生活の質を保証する「目標ライン」ではないことをまずは押さえておきましょう。

親や子どもであっても、別々に暮らしていれば別世帯です。この統計には、一人暮らしの一人世帯も含まれています。つまり、

- 一人世帯

- 夫婦のみ世帯

- 夫婦+子ども世帯

すべてを含めた平均が、536万円という数字です。 世帯構成が異なれば、年収の感じ方が変わります。

また、536万円という金額は額面の年収であり、実際に生活費や貯蓄に使える金額ではありません。 ここから社会保険料や税金が差し引かれ、可処分所得(いわゆる手取り)が決まります。

ここで、40代・共働き世帯を想定した可処分所得のイメージを見てみましょう。

▼40代・共働き世帯の可処分所得シミュレーション(目安)

| 項目 | 年間金額 |

|---|---|

| 世帯収入(額面) | 536万円 |

| 社会保険料(健康保険・厚生年金など) | ▲約85万円 |

| 所得税・住民税 | ▲約40万円 |

| 可処分所得(手取り) | 約411万円 |

※40代共働きを想定した一般的な目安。扶養状況や居住地、保険料率により金額は異なります。

FPの立場から見ると、重要なのは平均と比べることではなく、可処分所得(手取り)の範囲で、今の生活と将来の備えが両立できているかです。統計データは参考材料として活用し、自分の世帯に合った家計設計を考えていきましょう。

共働きの平均世帯年収

共働き世帯は、夫のみが働いている世帯と比べて、世帯年収が高い傾向にあります。

総務省が公表している「2024年 家計調査(家計収支編)二人以上の世帯」の1か月当たりの世帯収入をもとに、以下で年収を比較していきます。

共働き世帯と夫のみ働いている世帯の年収を比較

まずは、夫婦共働き世帯と夫のみ働いている世帯の年収を比較します。

夫婦共働き世帯の世帯年収は約856万円、夫のみ働いている世帯は約688万円です。

共働き世帯は、年額で見ると 夫のみ就業世帯より約168万円高い水準となっています。

▼共働き世帯と夫のみ働いている世帯の年収比較

| 世帯区分 | 月額 | 年額(換算) |

|---|---|---|

| 夫婦共働き世帯 | 713,540円 | 8,562,480円 |

| 夫のみ働いている世帯 | 573,405円 | 6,880,860円 |

※「2024年 家計調査(家計収支編)二人以上の世帯」 1か月当たりの実収入を、年額換算(×12か月)して算出

夫婦のみ

子どもがいない夫婦世帯の世帯年収は、共働き世帯で約775万円、夫のみ働いている世帯で約617万円です。子どもがいない夫婦世帯の場合も、共働きの方が年間約157万円高い水準になっています。

▼子どもがいない夫婦世帯の年収

| 世帯区分 | 月額 | 年額(換算) |

|---|---|---|

| 共働き | 645,461円 | 7,745,532円 |

| 夫のみ働いている | 514,520円 | 6,174,240円 |

※「2024年 家計調査(家計収支編)二人以上の世帯」の 1か月当たりの実収入を、年額換算(×12か月)して算出

子ども一人

子どもが一人いる世帯の世帯年収は、共働き世帯で約854万円、夫のみが働いている世帯で約707万円です。 共働き世帯のほうが、年間で約146万円高い水準となっています。

▼ 子ども一人世帯の年収

| 世帯区分 | 月額 | 年額(換算) |

|---|---|---|

| 共働き | 711,377円 | 8,536,524円 |

| 夫のみ働いている | 589,389円 | 7,072,668円 |

※「2024年 家計調査(家計収支編)二人以上の世帯」の 1か月当たりの実収入を、年額換算(×12か月)して算出

子ども二人

子どもが二人いる世帯の世帯年収は、共働き世帯で約916万円、夫のみが働いている世帯で約778万円です。共働き世帯のほうが、年間で約138万円高い水準となっています。

▼ 子ども二人世帯の年収

| 世帯区分 | 月額 | 年額(換算) |

|---|---|---|

| 共働き | 763,210円 | 9,158,520円 |

| 夫のみ働いている | 648,379円 | 7,780,548円 |

※「2024年 家計調査(家計収支編)二人以上の世帯」の 1か月当たりの実収入を、年額換算(×12か月)して算出

今の年収で教育費と老後資金は足りるのか心配です。

不安の原因は、年収ではなく 将来に必要なお金が見えていないことにあります。教育費・住宅ローン・老後資金が重なる子育て世帯こそ、これから先、いつ・いくらお金が必要になるのかを数字で整理しておくことが重要です。

世帯年収別の食費・教育費・娯楽費はどうなっている?

世帯年収が変わると、生活にかかるお金の配分も大きく変わります。

ここでは、総務省「2024年 家計調査(家計収支編)全国・二人以上の世帯」をもとに、以下の世帯年収別に食費・教育費・娯楽費の平均支出額を見ていきます。

400万円

※出典:総務省「2024年 家計調査(家計収支編)」年間収入階級別1世帯当たり支出金額,購入数量及び平均価格

※年間支出金額を12か月で割り、月額を算出世帯年収400万円前後の世帯では、年間の消費支出は約314万円、 月額にすると約26.1万円が生活費として使われています。

内訳を見ると、 食費は年間約102.6万円(月額約8.6万円)と、 家計の中でも大きな割合を占めています。一方、教育費は年間約3.3万円(月額約2,700円)と低水準で、子どもがいない世帯や、教育費がまだ本格化していない世帯が多い層といえます。

娯楽費は年間約29.7万円(月額約2.5万円)となっており、家計全体としては固定費・生活必需支出を優先する傾向が見られます。

600万円

※出典:総務省「2024年 家計調査(家計収支編)」年間収入階級別1世帯当たり支出金額,購入数量及び平均価格

※年間支出金額を12か月で割り、月額を算出

世帯年収600万円前後になると、年間の消費支出は約338万円、月額では約28万円まで増えます。

食費は年間約105.2万円(月額約8.8万円)と、400万円世帯と大きくは変わりませんが、教育費は年間約6.8万円まで増加しています。子どもがいる世帯の割合が高まり、習い事や教育関連支出が少しずつ増え始める水準です。

娯楽費も年間約34万円と増加しており、生活の質を高める支出への広がりが見えます。

800万円

※出典:総務省「2024年 家計調査(家計収支編)」年間収入階級別1世帯当たり支出金額,購入数量及び平均価格

※年間支出金額を12か月で割り、月額を算出

1,000万円

※出典:総務省「2024年 家計調査(家計収支編)」年間収入階級別1世帯当たり支出金額,購入数量及び平均価格

※年間支出金額を12か月で割り、月額を算出

世帯年収1,000万円前後の世帯では、年間の消費支出は約482万円、月額では約40.2万円に達します。食費は年間約130.2万円(月額約10.8万円)と高水準ですが、 それ以上に目立つのが教育費で、年間約36.7万円(月額約3.1万円)まで増加しています。

私立進学や複数の習い事など、選択肢の幅が広がる年収帯です。娯楽費も年間約50.7万円(月額約4.2万円)となり、生活の質を高める支出が家計全体を押し上げています。

大切なのは、今の年収ではなく、 将来を見据えた支出の配分ができているかどうかです。

今の家計で教育費と老後資金の両方を準備できるのか不安な場合は、 一度、プロの視点でお金の流れ全体を整理してみることが、 将来の不安を減らす近道になります。

年収や貯蓄額だけでは、将来のお金が足りるかどうかは判断できません。教育費・住宅費・老後資金を含めて、お金の流れ全体を整理することが大切です。

マネーキャリアの無料FP相談では、あなたの家計状況に合わせて、教育費と老後資金を安心して貯めるための家計の見直しや運用方法を提案します。

共働き世帯の平均は850万円超えでも生活が苦しい理由

総務省の「2024年 家計調査(家計収支編)二人以上の世帯」によると、共働き世帯の実収入(平均)は月額71万3,540円。年収に換算すると約856万円に達します。

しかし一方で、厚生労働省「2024(令和6)年 国民生活基礎調査」では「生活が苦しい」と感じている世帯は58.9%と過半数を占め、ゆとりがあると感じている世帯は、わずか4.7%でした。

共働き世帯で平均850万円以上稼いでいてもゆとりを感じられない理由は、税金・社会保険料の負担や見えない固定費が大きく膨らんでいることにあります。収入が増えても、手元に残るお金(可処分所得)はそれほど増えていないのが現実です。

近年は夫婦共に高い収入を得るパワーカップルも増えていますが、これは女性のキャリア形成が進んだことに加え、労働力不足による賃金上昇が背景にあります。

ただ、「共働き=お金に余裕がある」とは限りません。 実際のデータを見ると、 収入の高さと生活のゆとりは必ずしも一致していないことが分かります。

40代・共働き・東京世帯のモデルケース

ここでは、東京都内に暮らす40代の共働き世帯をモデルに、年収は高いのに、なぜ家計が苦しくなりやすいのかを具体的に見ていきます。

【モデルケース:都内在住・40代共働き】

- 夫(42歳):年収600万円(会社員)

- 妻(40歳):年収400万円(時短勤務・会社員)

- 子ども:2人(小学生・保育園児)

- 世帯年収:1,000万円 住居:都内分譲マンション(変動金利・住宅ローン残債あり)

この場合、税金や社会保険料を差し引いた手取り年収は約720万円前後になります。

住宅ローンと高い教育費

1,000万円の世帯収入があっても苦しいと感じる理由に、東京特有の住宅ローンと教育費の重さにあります。地方の年収600万円世帯と、東京の年収1,000万円世帯の手元に残るお金を比較してみましょう。

【比較シミュレーション:東京世帯年収1,000万 vs 地方世帯年収600万】

(左右にスクロールできます)

| 項目 | 東京 | 地方 |

|---|---|---|

| 年収(額面) | 1,000万 | 600万 |

| 手取り年収(目安) | 約760万円 | 約475万円 |

| 住居費 (ローン・管理修繕費) | ▲240万円 (月20万円・都内3LDK) | ▲84万円 (月7万円・戸建て) |

| 教育費 | ▲210万円 (私立中+通塾・習い事) | ▲40万円 (公立中+補習塾) |

| 基本生活費 (食費・光熱費など) | ▲240万円 (月20万円・物価高) | ▲180万円 (月15万円) |

| 車両費 | 0円 | ▲60万円 (車2台保有) |

| 年間の手残り | 70万円 | 111万円 |

※手取りは社会保険料・税金を控除した概算値。各種手当は考慮せず。

東京都内で分譲マンションを購入する場合、住宅ローンの月々返済額が18万〜20万円に達するケースは珍しくありません。

さらに子どもがいる場合、都心部ではより早い段階から家計への負荷が生じます。私立中学に進学するケースも多く、小学生以下であっても、習い事や進学塾などを合算すると、年間100万〜120万円程度の出費となることも一般的です。

さらに無視できないのが、物価水準の高さです。食費や日用品に加え、光熱費、交通費などの生活コストも膨らみやすく、一般的な暮らしを維持するだけでも月20万前後を見込む必要があります。

先のシミュレーションのように、仮に手取り760万円の家庭であれば、この3つの支出だけで、年間の手残りは約70万まで縮小し、地方で必要な車両費を引いても最終的に手元に残るお金は地方世帯の方が多いということが起こります。

FPが教える家計術とは

東京の共働き世帯は、家計管理が特に難しい層です。 年収が高い一方で、 税金・社会保険料、住宅ローン、教育費といった固定費が同時に重なり、収入の増加がそのまま余裕につながりにくいためです。

このような世帯に必要なのは、単なる節約ではなく、将来に必要なお金から逆算して支出を整えることです。教育費や老後資金は、後からまとめて準備することが難しい支出です。 だからこそ、早い段階で家計全体のお金の流れを整理し、無理のない配分に見直しておくことが重要になります。

実は、貯められない原因は、 収入の問題ではなく、お金の流れが整理できていないことにあるケースが少なくありません。住宅ローンや保険などの固定費を見直すことで、 毎月の余裕資金を生み出せることもあります。

さらに、ふるさと納税などの国の制度を活用したり、 無理のない貯金・積立の方法を整えることで、 少額でも将来に向けた準備を始めることができます。

マネーキャリアの無料FP相談では、今の家計で、どこまでなら将来資金に回せるのかを一緒に整理し、 NISAやiDeCoを含めた現実的な選択肢を確認できます。

【年代・属性別】世帯年収の平均的な生活

世帯年収や家計の悩みは、年代によって大きく異なります。 同じ年収水準であっても、家族構成やライフステージによって、お金の使い道や負担の重さは大きく変わるためです。

ここでは、40代・50代・60代の世帯について、平均的な支出構造を整理しながらそれぞれの年代ならではの家計の特徴を見ていきます。

※出典:総務省「2024年 家計調査(家計収支編)」 世帯主の年齢階級別 1世帯当たり1か月間の支出(二人以上の世帯)

40代

40代は、仕事・子育て・住宅ローンが重なり、 家計の負担が大きくなりやすい年代です。 世帯人員は平均3人以上、未成年の子どもを抱える世帯も多く、生活費と教育費の両方が家計を圧迫します。

▼40代世帯の支出構造(1か月あたり平均)

| 支出項目 | 月額 |

|---|---|

| 食費 | 約9.1万円 |

| 教育費 | 約1.9万円 |

| 娯楽費 | 約3.6万円 |

| 医療費 | 約1.2万円 |

| 消費支出合計 | 約30.9万円 |

50代

50代になると子どもが成長し、世帯人員は減少する傾向にあります。その一方で、教育費はピークを迎える年代です。高校・大学進学が重なることで、 40代よりも教育費の負担が大きくなり、家計全体の支出も増加します。

▼50代世帯の支出構造(1か月あたり平均)

| 支出項目 | 月額 |

|---|---|

| 食費 | 約8.7万円 |

| 教育費 | 約3.4万円 |

| 娯楽費 | 約3.7万円 |

| 医療費 | 約1.4万円 |

| 消費支出合計 | 約36.2万円 |

60代

60代になると子育てがほぼ終了し、教育費の負担は減少します。一方で、収入は年金中心に移行し、医療費や生活費の管理が重要になります。

▼60代世帯の支出構造(1か月あたり平均)

| 支出項目 | 月額 |

|---|---|

| 食費 | 約8.1万円 |

| 教育費 | 約0.6万円 |

| 娯楽費 | 約3.4万円 |

| 医療費 | 約1.6万円 |

| 消費支出合計 | 約31.2万円 |

平均的な支出や年収データは、自分の家計を客観的に見るための参考にはなります。ただし、それがそのまま「正解の家計」というわけではありません。特に住宅ローンの有無や教育方針、住んでいる地域によって、実際の負担感は平均と大きくずれることがあります。

「平均より多い・少ない」だけで判断してしまうと、本当に見直すべきポイントを見落としてしまうことも少なくありません。見るべきポイントは将来に必要なお金に対して、今の備えが足りているかです。

マネーキャリアの無料FP相談では、 平均データでは分からない あなたの家計の強みや注意点を整理し、教育費や老後資金を含めたライフプランを一緒に作ります。

「世帯年収1,000万円」を超えるとどうなる?

- 大学進学支援などの対象外になりやすい

- 額面が増えても「使えるお金」が増えない理由

- なぜ年収1,000万円を超えても貯金ができないのか?

世帯年収1,000万円といえば、一般的には「高収入」「余裕のある生活」というイメージを持たれがちです。

しかし実際には、このラインを超えたあたりから、 税金や社会保険料の負担増、 一部の公的支援制度の対象外といった影響により、 「稼いでいるはずなのに、思ったほど生活に余裕がない」と感じる世帯が増えてきます。

公的支援の対象外になりやすい

2024年10月の制度改正により、児童手当の所得制限が撤廃されるなど、子育て世帯への支援は拡充傾向にあります。 しかし、すべての「年収の壁」が消えたわけではありません。 特に影響が大きいのが、大学進学時の支援制度と、居住地による高校授業料無償化の格差です。

<大学・高等教育の修学支援>

国が実施する「給付型奨学金」や「授業料減免制度」は、依然として住民税非課税世帯などが対象の中心です。年収1,000万円世帯は原則として対象外となり、私立理系や医歯薬学部などでかかる巨額の費用を、すべて自助努力で賄う必要があります。

<高校授業料の実質無償化>

東京都や大阪府では所得制限が撤廃されましたが、その他の多くの地域では、国の就学支援金制度に基づき「年収約910万円」という所得制限が残っています。 2026年度からは全国的に所得制限が撤廃される方向で調整が進んでいますが、現時点では住んでいる場所によって、年間数十万円の教育費格差が生じているのが実情です。

額面が増えても「使えるお金」が増えない理由

日本の税制や社会保険制度は、 収入が高くなるほど負担率が上がる累進構造になっています。 世帯年収1,000万円を超えると、 税金や社会保険料の負担は金額だけでなく、 収入に占める割合としても高くなりやすいのが特徴です。

そのため、 年収が100万円増えても、 手取りが同じように増えるわけではありません。 さらに、この年収帯では 住宅ローンの借入額が大きくなりやすく、生活水準も自然と上がりがちです。

なぜ年収1,000万を超えても貯金ができないのか?FPが見た共通の失敗例

FPの相談現場で多いのが、 「収入があるから大丈夫」という過信による家計の行き詰まりです。 よくある失敗例として、次のようなケースが挙げられます。

- 家計簿をつけず、支出の全体像を把握していない

- 教育費や老後資金の積立を「そのうち考えればいい」と後回しにしている

- ボーナス払いを前提に、住宅ローンや車の購入額を決めている

年収1,000万円を超える世帯ほど、 貯められない原因は収入不足ではありません。 問題は、お金の配分が整理できていないことにあります。

収入が多いと、多少どんぶり勘定でも生活が回ってしまいます。 しかし、教育費のピークや老後といった 人生の節目で資金不足に陥らないためには、 早い段階で家計を見直し、適正な家計に整えておくことが大切です。

家計を見直したいと思っていても、 今は生活が回っているから、ついつい後回しにしてしまって…。

FP相談に来られる方の多くが 「困ってからでは遅いと分かっているけれど、 何から手をつければいいか分からなかった」と話されます。

家計は、赤字になってから整えるものではありません。 今の収入・支出のバランスを見える化し、 教育費や老後資金を“無理なく準備できているか”を確認することが大切です。

マネーキャリアの無料FP相談では、 今の家計をもとに 「将来に向けて、今いくら・どう備えればいいか」を あなたの状況に合わせて提案します。

将来の純資産を増やす家計の見直し方法

将来に向けてお金を増やしたいと思っていても、 「毎月の生活で精一杯」「貯蓄に回す余裕がない」と感じている方は少なくありません。

しかし、純資産を増やすために必要なのは、 いきなり大きく稼ぐことではなく、 お金の流れを整え、ムダを減らし、制度を味方につけることです。 ここでは、FPの視点から、 今すぐ取り組みやすい家計見直しのポイントを紹介します。

- 保険・通信費・住宅ローンを見直す

- NISA・iDeCoをフル活用した税控除を検討する

- 10年後の教育費と30年後の老後資金を計算する

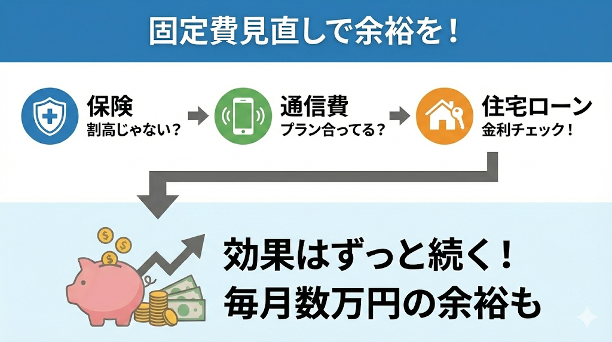

保険・通信費・住宅ローンを見直す

家計を見直すうえで、最初にチェックしたいのが固定費です。固定費は一度見直すだけで、効果が長く続くのが大きなメリットです。

たとえば、

- 保障内容に対して保険料が割高になっていないか

- 通信費が家族構成や使い方に合っているか

- 住宅ローンが今の金利環境に合っているか

こうした点を整理するだけでも、 毎月数万円単位で余裕が生まれるケースがあります。 「なんとなく続けている支出」がないかを見直すことが、 将来の資産形成の土台になります。

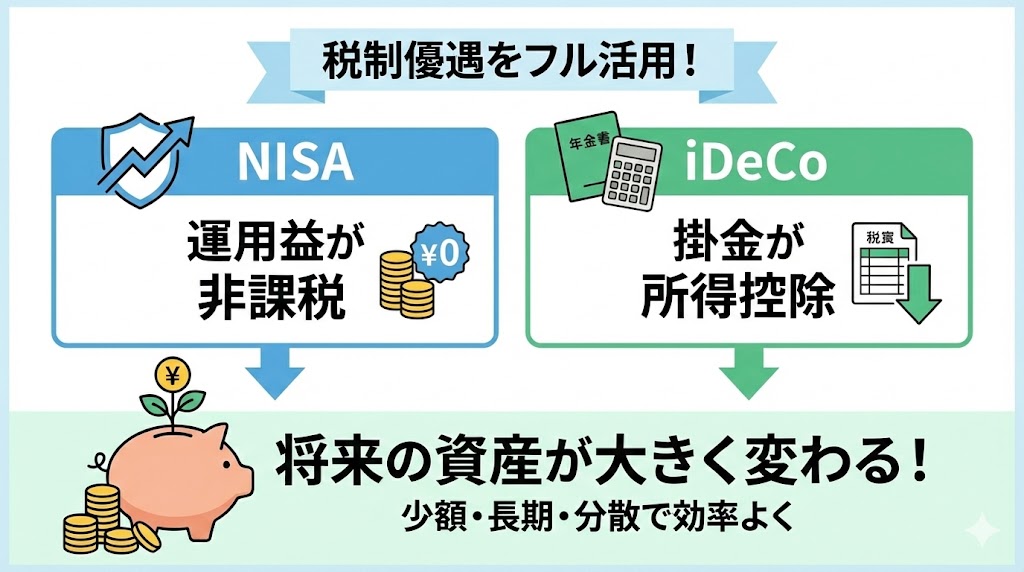

NISA・iDeCoをフル活用した税控除を検討する

貯蓄に回すお金が限られている世帯ほど、 税制優遇制度を使うかどうかで、将来の差が大きくなります。

NISAは、運用益が非課税になる制度で、 長期で積み立てるほど効果を発揮します。iDeCoは、掛金が所得控除の対象となるため、 節税しながら老後資金を準備できる仕組みです。

「投資は不安」という方でも、 少額・長期・分散を前提にすれば、 貯金だけよりも効率よく資産形成を目指すことができます。

10年後の教育費と30年後の老後資金を計算する

家計が不安定になりやすい原因のひとつが、 将来に必要なお金を把握しないまま、今を過ごしてしまうことです。

- 10年後にかかる教育費

- 30年後に必要となる老後資金

家計の見直しは、 一人で完璧にやろうとしなくて大丈夫です。 第三者の視点で整理することで、「今やるべきこと」と「今はやらなくていいこと」がはっきりします。

マネーキャリアの無料FP相談では、 今の家計状況をもとに、 教育費や老後資金、資産形成まで含めてライフプラン表を作ります。その上で、運用・リスク対策・節税を含めた総合的な観点から対策方法を提案します。

世帯年収の平均より「わが家の家計」の見直しに注目すべき理由

世帯年収の平均や中央値を知ることは、社会の中での立ち位置を把握する一つの目安にはなります。 しかし、家計の不安を根本から解消するために本当に必要なのは、平均値と比べて一喜一憂することではありません。

大切なのは、他人の物差しではなく、「自分の家族にとって、この先いくらお金が必要なのか」を具体的にシミュレーションすることです。

平均年収はあくまで目安。重要なのは「自分の家族がどう生きたいか」

平均年収は、あらゆる世帯を一括りにした数字です。 住んでいる地域、家族構成、教育方針、住宅の考え方によって、 必要なお金は大きく変わります。

たとえば同じ世帯年収800万円でも、

- 都内で住宅ローンを返済しながら子ども2人を育てる家庭

- 地方で持ち家があり、教育費を抑えて暮らす家庭

では、家計の余裕度はまったく異なります。

平均より上か下かは、実はそれほど重要ではありません。 本当に見るべきなのは、 「今の家計で、希望する暮らしを無理なく続けられるかどうか」です。

教育費にどこまでかけたいのか。 老後はどんな暮らしをしたいのか。 今の生活を楽しみつつ、将来にも備えたいのか。 こうした価値観によって、 最適な家計の形は一人ひとり違います。

【無料】プロのFPによる「家計の健康診断」で、将来の不安を自信に変えませんか?

マネーキャリアの無料FP相談では、 あなたの家計状況に合わせて 教育費・老後資金・資産形成を含めた オーダーメイドの家計診断を行います。 「平均と比べてどうか」ではなく、 「自分の家族にとって、この家計で大丈夫か」を一度プロと一緒に確認してみましょう。

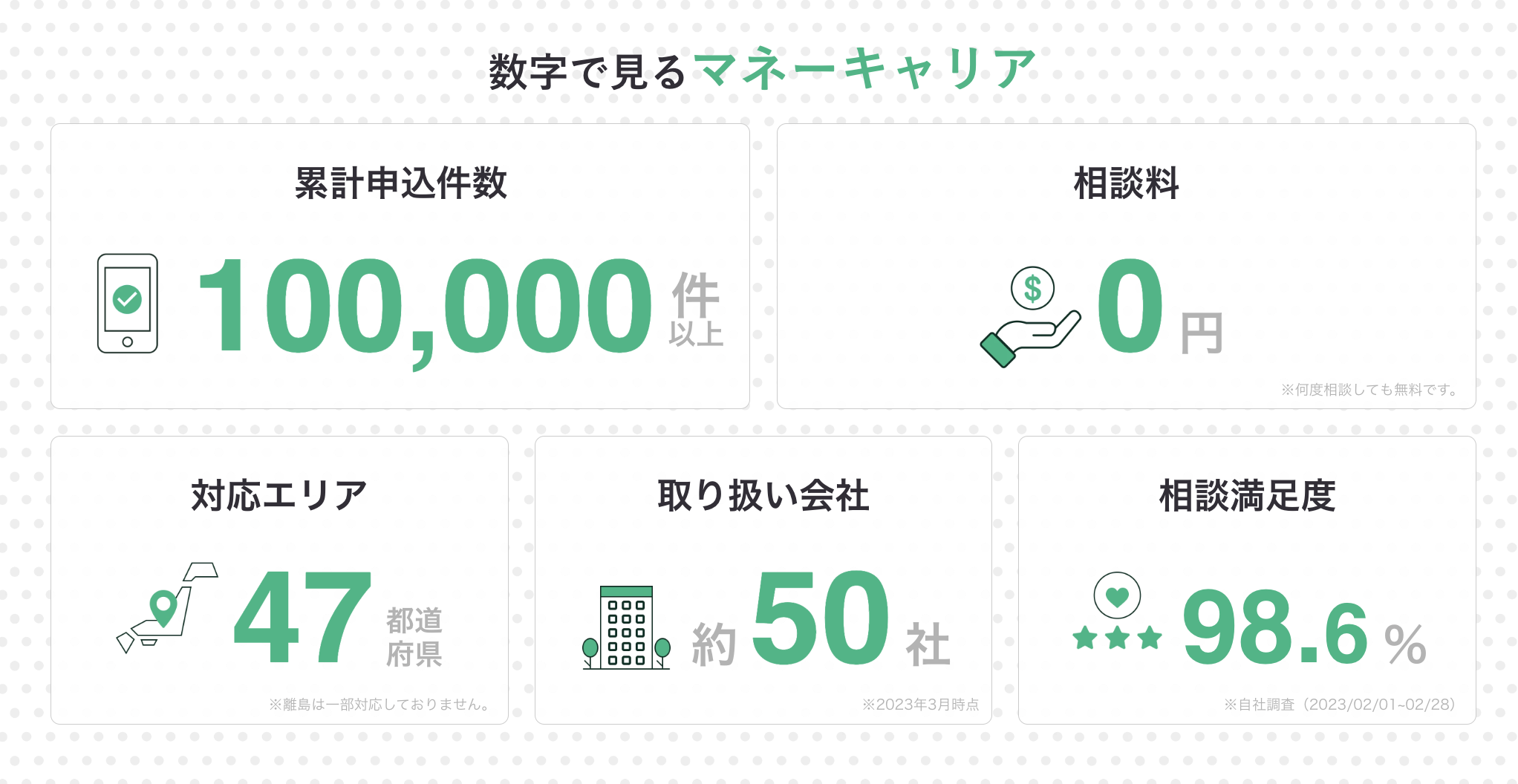

何度相談しても無料、またオンラインで相談できるので、忙しくても自宅から気軽に相談できます。

世帯年収の平均と中央値まとめ

世帯年収の平均や中央値の数字は目安にはなりますが、それだけで家計の余裕は判断できません。本当に大切なのは、年収の高さではなく、税金や社会保険料を差し引いた手取りの中で、将来に必要なお金まで無理なく準備できる適切な家計が整っているかです。

共働き世帯は収入が高くなりやすい一方で、住宅ローンや教育費、固定費も増えやすく、年収が上がっても貯蓄余力が伸びにくい傾向があります。特に都市部では、平均以上の収入があっても住宅費や教育費の高さも原因となり、「思ったほど余裕がない」と感じやすいのが実情です。

また、40代・50代・60代と年代が進むにつれて、家計の課題は変化します。平均的な支出構造は参考になりますが、平均=正解ではありません。見るべきなのは、自分の家族構成や価値観に合った家計設計ができているかどうかです。

本記事で押さえておきたいポイントは次のとおりです。

- 年収の平均より「わが家の手取り」と将来支出を見ることが重要

- 収入が高くても、固定費次第で貯蓄は難しくなる

- 教育費と老後資金は、早めに全体像を把握し逆算して準備する

- 家計見直しの目的は節約ではなく、純資産を着実に増やすこと

教育費のピークや老後が近づいてから慌てて見直すのは、決して楽ではありません。 だからこそ、早めのタイミングで、家計全体を一度見直することが、将来の安心につながります。

マネーキャリアの無料FP相談では、平均と比べるのではなく、あなたの家族の状況や希望に合わせて、ライフプラン表を作成します。 教育費・老後資金・資産形成まで含めて、今やるべきことを一緒に整理してみませんか?