「正直みんなどれくらい貯金があるのか」と疑問に思う人は少なくありません。

特に40代になると、周囲の生活水準や将来の話題が具体化する一方で、他人の貯金額だけは見えにくく、不安だけが膨らみやすい年代です。

この記事では、公的統計に基づく40代の貯金データを整理したうえで、ネット上の「正直、みんな貯金はどのくらいあるのか」という疑問に対する回答が、なぜ極端に見えるのかを検証します。

さらに、FP相談の申し込みで、現在の資産状況ごとに将来起こりやすいリスクと、40代から現実的に取るべき対策をお教えします。

内容をまとめると

- 単身世帯の40代貯金額の平均と中央値は、883万円/85万円という結果でした。

- マネーキャリアでは、自身が将来起こりやすいリスクを分析し、40代から現実的に取るべき対策が無料で診断してもらえる。

監修者ファイナンシャルプランナー

この記事の目次

- 40代の貯金額、正直な「平均と中央値」はいくら?

- 単身世帯(独身)と二人以上世帯(夫婦)の最新データ比較

- 子供2人・住宅ローンあり世帯の平均的なお財布事情

- ネットの掲示板(知恵袋・ガルちゃん)で話題の「ぶっちゃけ話」を検証

- 「貯金3,000万は少ない」は本当か?

- 「貯金100万以下」も実は多い?二極化する40代の現実

- あなたに必要な対策はどれ?40代・資産の状況別「将来のリスク」

- 資産2,000万円以上

- 資産500万〜1,000万円

- 資産100万円未満

- 40代から逆転して貯金を増やすための4つのステップ

- ステップ1:FPのマネーキャリアに相談する

- ステップ2:40代特有の「見えない固定費」を仕分けする

- ステップ3:新NISA・iDeCoを正しく活用する

- ステップ4:副業・リスキリングによる「稼ぐ力」を検討する

- 今の貯金額に不安がある人にオススメの専門家相談

- 正直みんな貯金どのくらいあるのかまとめ

40代の貯金額、正直な「平均と中央値」はいくら?

40代の貯金額を評価する際は、平均値(平均貯金額)と中央値(中央値貯金額)という2つの指標を必ず確認する必要があります。

平均値は貯金額が多い人の影響を受けやすいため、「正直、みんな貯金はどのくらいあるのか」を把握するには中央値を見ることが重要です。

まずは、公的統計をもとに世帯構成別の平均値と中央値を整理し、自分の貯金額がどの位置にあるのかを客観的に把握してみましょう。

単身世帯(独身)と二人以上世帯(夫婦)の最新データ比較

40代の単身世帯と二人以上世帯の貯金額は以下の通りです。

▼単身世帯・二人以上世帯別:40代貯金額の平均と中央値(※)

(左右にスクロールできます)

| 平均額 | 中央値 | |

|---|---|---|

| 単身世帯 | 883万円 | 85万円 |

| 二人以上世帯 | 944万円 | 250万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査(2024年)/二人以上世帯」

40代の単身世帯と二人以上世帯の貯金額を比較すると、平均額と中央値の差が非常に大きい点がまず確認できます。

とくに単身世帯では、平均額が883万円ある一方で中央値は85万円にとどまり、「正直、みんな貯金はどのくらいあるのか」という疑問に対し、「高額な平均値ほど貯金できているわけではない」という実態が読み取れます。

この差が生まれる理由は、一部の高資産層が平均額を大きく押し上げているためです。

そのため、自分の正直な貯金額が世の中と比べて多いか少ないかを判断する際は、平均ではなく中央値を基準に考えることが現実的な判断につながります。

※表のデータには、金融資産を保有していない世帯を含みます。

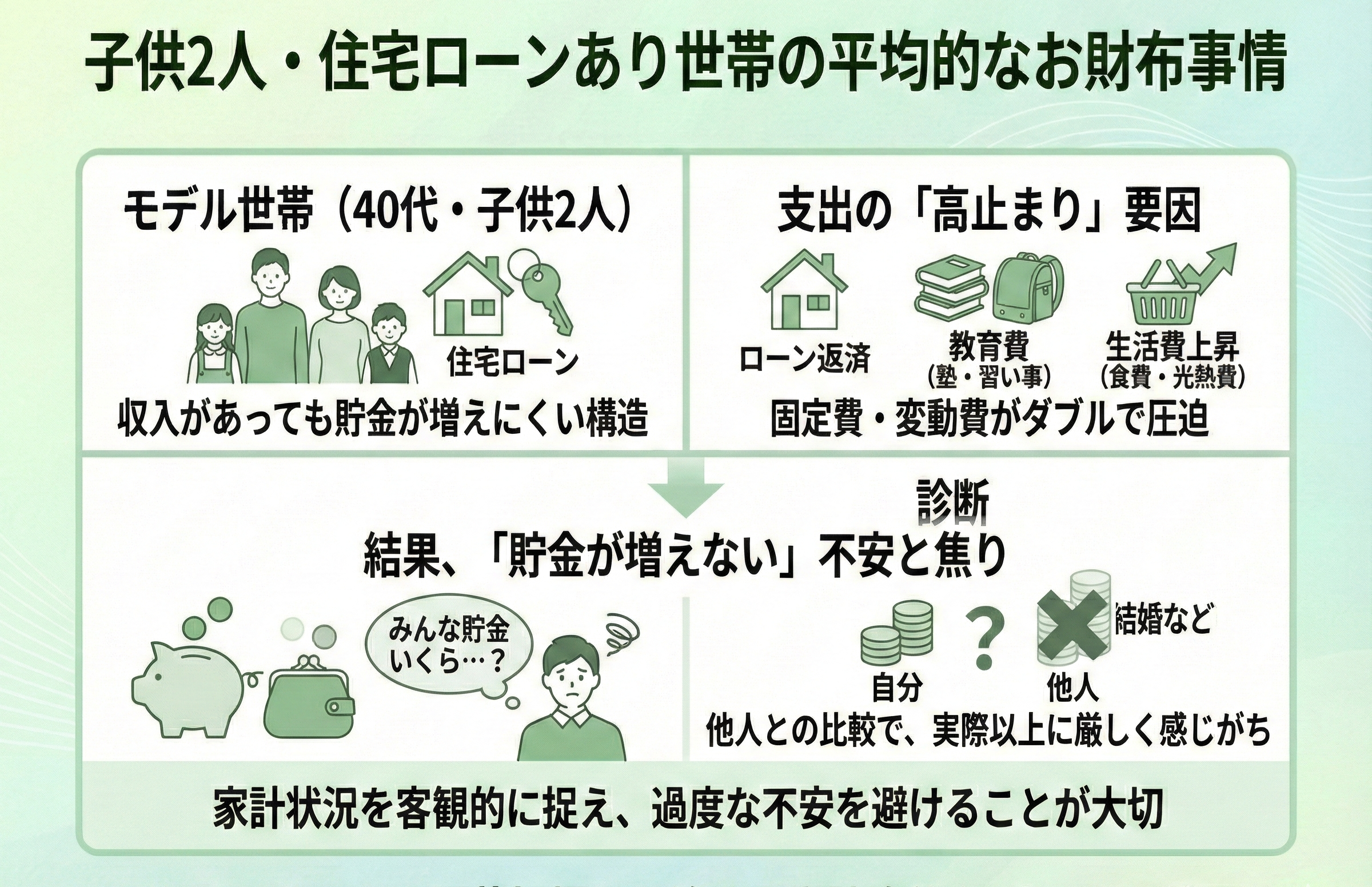

子供2人・住宅ローンあり世帯の平均的なお財布事情

子供2人を育てながら住宅ローンを返済している40代世帯では、正直なところ、毎月の収入があっても貯金が増えにくい家計構造になりがちです。

住宅ローン返済に加えて、学習塾や習い事などの教育費、食費や光熱費の上昇が重なり、固定費と変動費の両方が高止まりしやすいためです。

その結果、「正直、みんな貯金はどのくらいある?」という疑問に忠実に他人の貯金額と単純に比較してしまうと、不安を感じやすく、実際の家計状況以上に厳しく受け止めてしまうケースが少なくありません。

そんなときは、家計全体を客観的に整理できるお金の専門家、ファイナンシャルプランナー(以下、FP)に相談することが有効です◎

マネーキャリアのFPなら、40代の子育て世帯や住宅ローンを抱える家庭における、今後の支出と貯蓄のバランスを具体的に整理してくれますよ。

まずは相談してみましょう!

ネットの掲示板(知恵袋・ガルちゃん)で話題の「ぶっちゃけ話」を検証

「貯金3,000万は少ない」は本当か?

「貯金100万以下」も実は多い?二極化する40代の現実

そんな疑問は、マネーキャリアのFPに相談してみましょう!

あなたの経済状況を丁寧にヒアリングしたうえで、いまの収入のまま、貯金にまわす金額を増やす方法を、丁寧に教えてくれますよ。

あなたに必要な対策はどれ?40代・資産の状況別「将来のリスク」

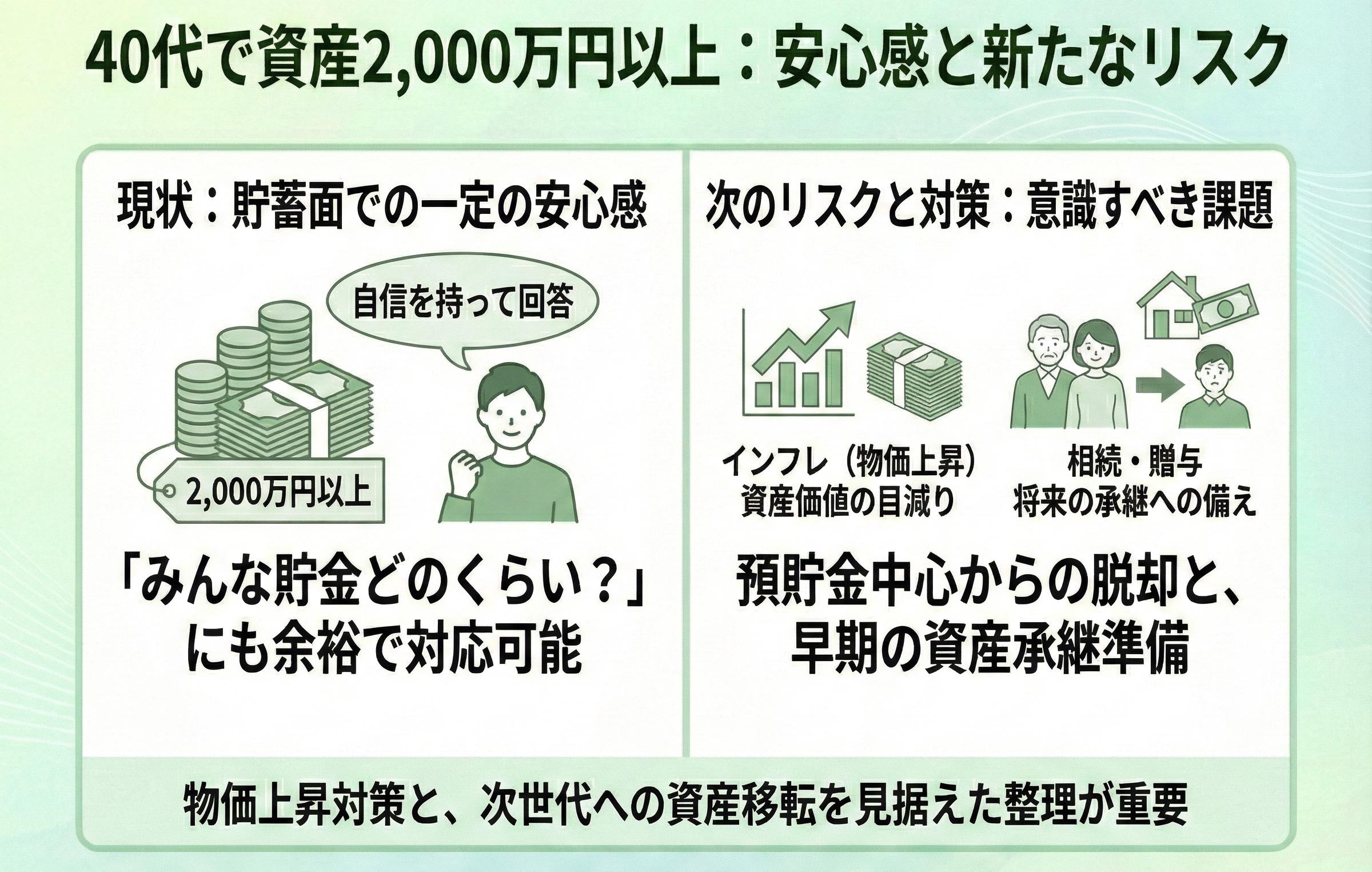

資産2,000万円以上

そんなときは、マネーキャリアの専門FPに相談しましょう。

オンライン相談を実施しているので、忙しくても家に居ながら疑問を解消できます。無料相談は何度でも利用できるので、疑問が出る度に相談できますよ。

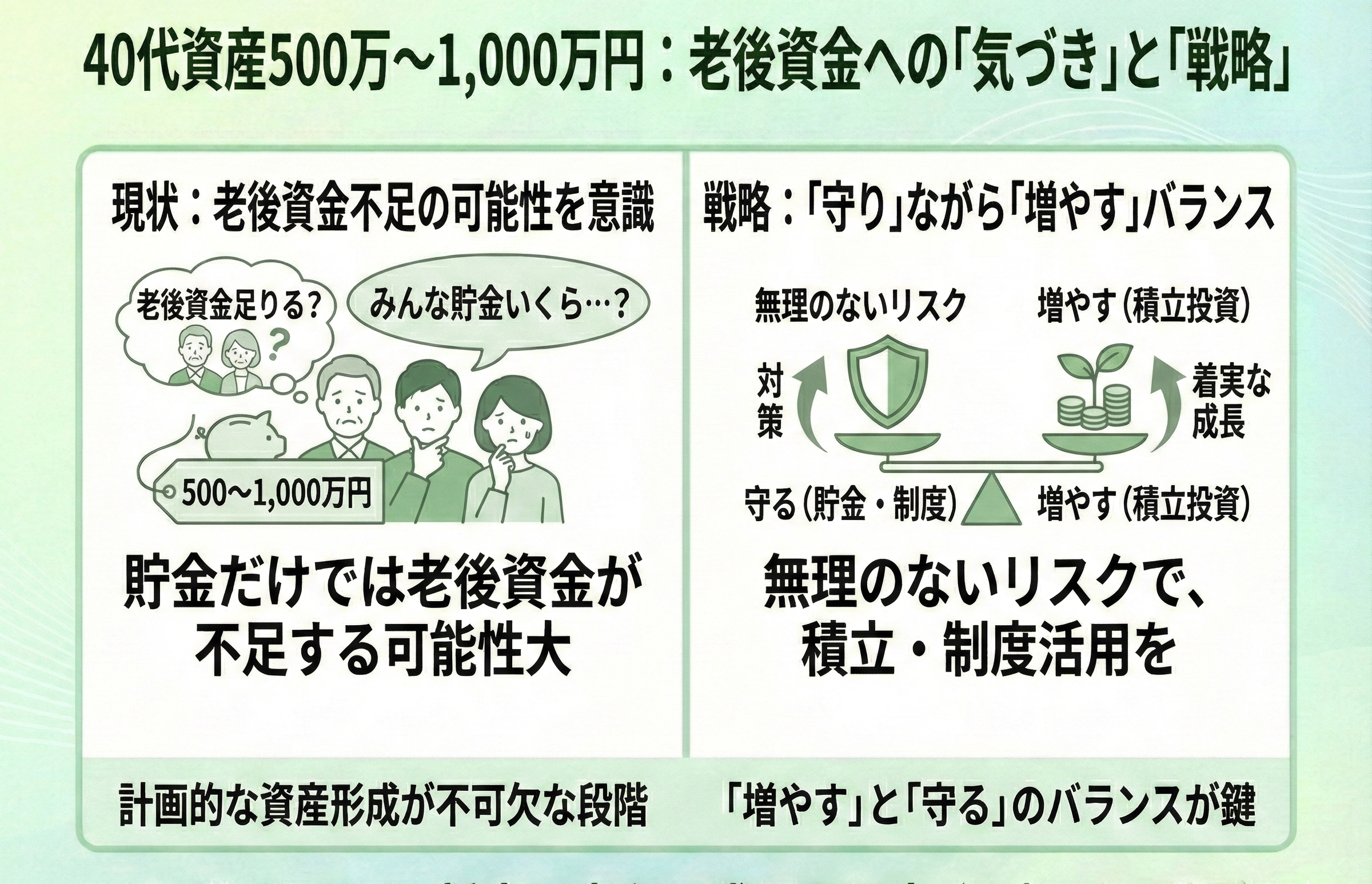

資産500万〜1,000万円

そんなときは、マネーキャリアに相談しましょう!

新NISAやiDeCoの使い方だけでなく、毎月いくらなら無理なくまわせるのかまで具体的に把握できるため、迷いを行動に変えるきっかけになりますよ。

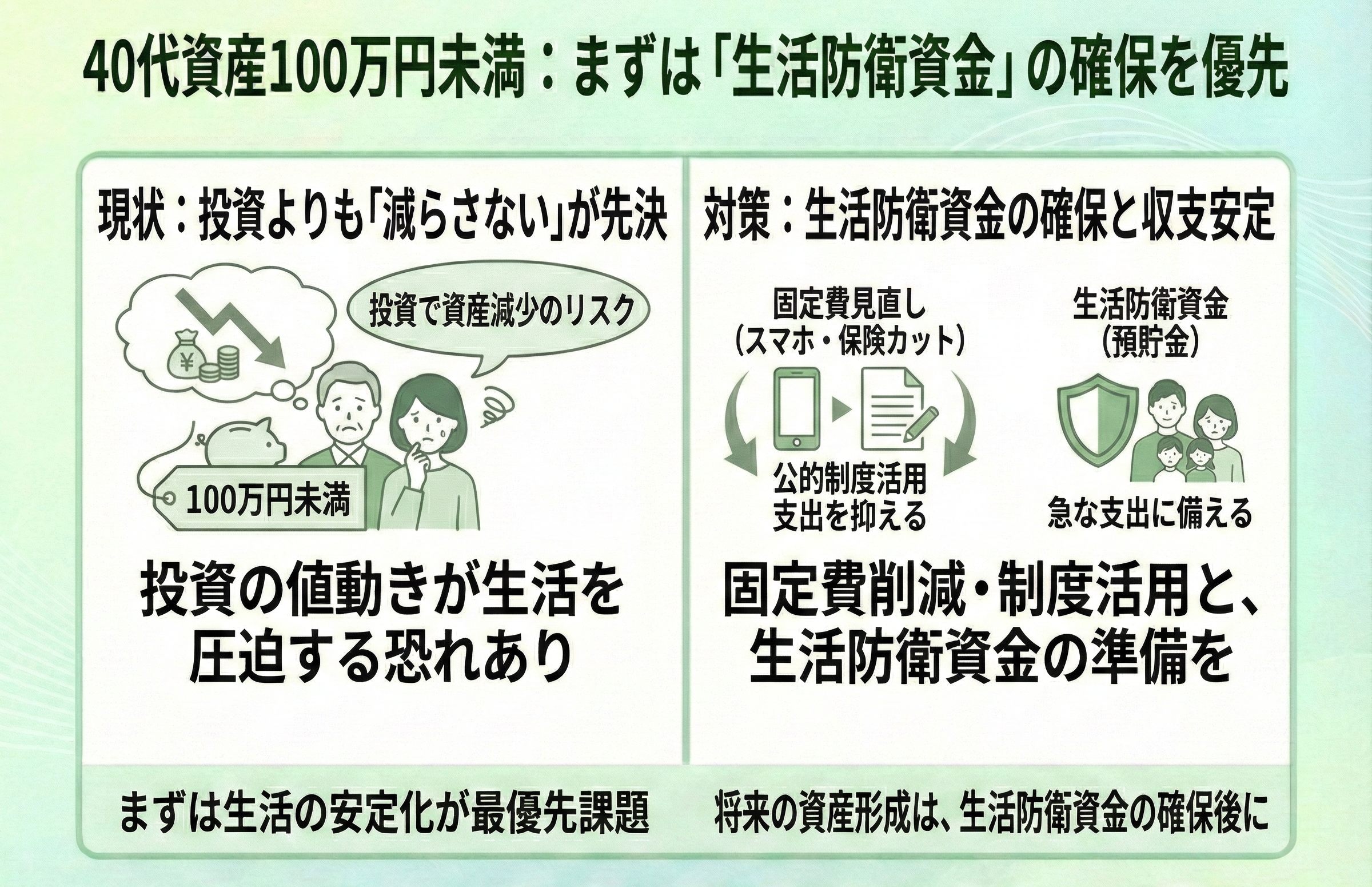

資産100万円未満

固定費削減や制度利用は、知識の有無で効果に大きな差が出やすい分野ですね。

マネーキャリアでは、保険料や通信費などの固定費を客観的に整理し、今の収入でも無理なく生活防衛資金を確保するための優先順位を明確にできますよ。

「増やす前に守る」段階だからこそ、専門家と一緒に家計の土台を固めることが、将来への不安を減らす近道になるので、まずは相談してみましょう!

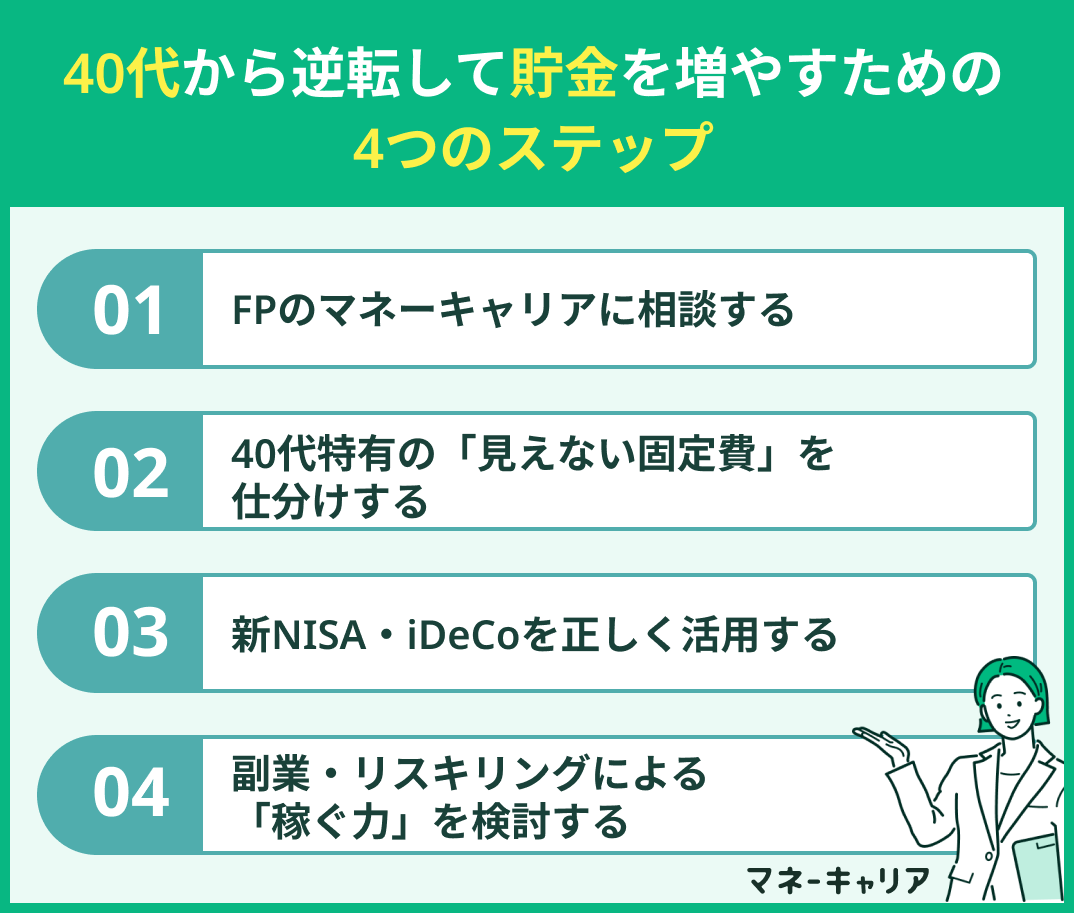

40代から逆転して貯金を増やすための4つのステップ

40代から貯金を増やすために必要なのは、特別な才能や高収入ではありません。

重要なのは、今の家計と働き方を前提に、優先順位を間違えずに行動することです。

ここでは、多くの40代が実践しやすく、現実的に成果につながりやすい4つのステップをご紹介します。

ステップ1:FPのマネーキャリアに相談する

そうなんです! FPと一緒に見直せば、無駄を省きつつ余裕を残したお金のまわし方を提案してもらえますよ。

マネーキャリアなら何度相談しても無料なので、まずは利用してみましょう。

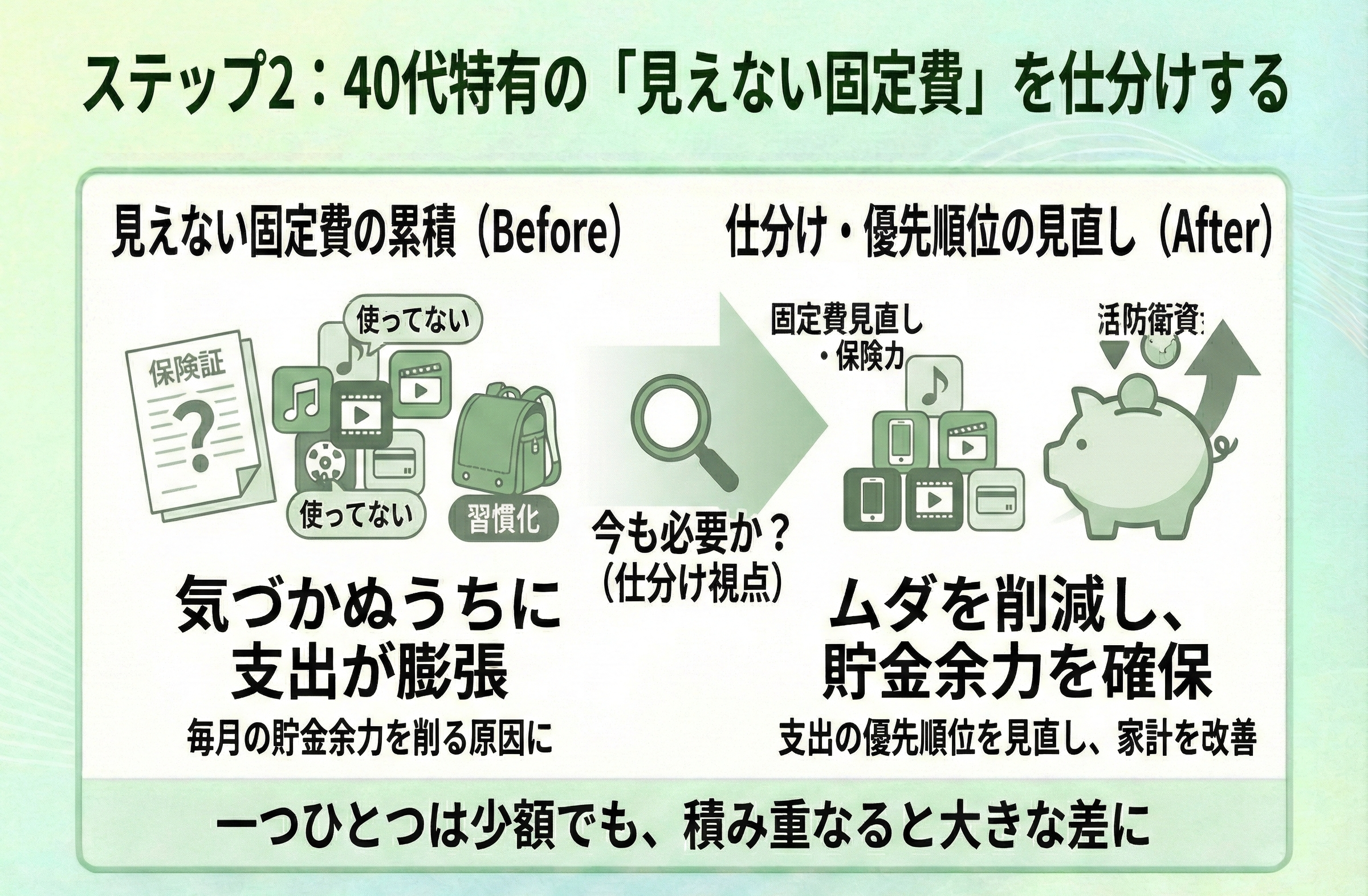

ステップ2:40代特有の「見えない固定費」を仕分けする

保険を見直すなら、マネーキャリアのFPに相談しましょう!

厳選されたFPのみが対応◎ あなたが納得できるまで、何度でも無料で相談できますよ。

ステップ3:新NISA・iDeCoを正しく活用する

「正直、みんな貯金どのくらいある?」と聞かれた際、素直に答えられる資産形成をしたいです。新NISAやiDeCoなら聞いたことがあるのですが……

でも、まずどちらを選ぶべきかさえ分かりません……

資産形成のことなら、マネーキャリアに相談しましょう!

オンラインで無料相談できるので、家に居ながら、資産形成について専門FPから丁寧に教えてもらえますよ。

ステップ4:副業・リスキリングによる「稼ぐ力」を検討する

今の貯金額に不安がある人にオススメの専門家相談

40代で「正直、みんな貯金どのくらいある?」という話題になった際、貯金額に少しでも不安を感じた場合、自己判断だけで対策を進めると、かえって遠回りになることがあります。

住宅ローン、教育費、老後資金が同時に重なるこの年代では、どこから手を付けるべきかを整理するだけでも専門的な視点が必要です。

マネーキャリアでは、FPが家計全体を俯瞰し、今の収支や資産状況に応じた現実的な選択肢を提示します。

貯金が少ない人も、ある程度資産がある人も、自分に合った優先順位を明確にすることで、将来への不安を具体的な行動に変えられます。

マネーキャリアなら、入金力を高める方法や、あなたにぴったりの資産形成方法、家計の見直しなど、何度でも無料で相談できますよ。

予約はLINEから24時間OK! まずは相談してみましょう。

正直みんな貯金どのくらいあるのかまとめ

40代の貯金額は、平均だけを見ると多く見えるものの、中央値を確認すると決して余裕がある人ばかりではありません。

だからこそ、「正直、みんな貯金どのくらいある?」という疑問を持つ人が多く存在するのでしょう。

単身か家族持ちか、住宅ローンや教育費の有無によって家計状況は大きく異なり、「普通」という基準が存在しないのが実情です。

また、「正直、みんな貯金どのくらいある?」という質問が出た際、ネット掲示板では高額な貯金額や極端に少ない例が目立ちます。

ただし、その裏には生活をまわすことで精一杯な層も一定数存在します。

大切なのは「正直、みんな貯金どのくらいある?」という疑問を抱き、他人と比較することではありません。

自分の資産状況に合った対策を取り、将来に向けた不安を一つずつ整理していくことです。

家計の見直しや資産形成、将来必要な貯金額について整理したいときは、マネーキャリアに相談しましょう!

厳選された専門FPが、あなたの状況を丁寧にヒアリングしたうえで、あなたにぴったりの対応策を提案してくれますよ。