「70代夫婦の平均貯蓄額はいくら?」

「自分たち夫婦は老後も安心できる?」

と気になっていないでしょうか?

- 70代夫婦の平均貯蓄額は「2,416万円」です。ただし、一部の富裕層の影響で金額が押し上げられており、より実態に近い中央値の金額はその半分以下です。

内容をまとめると

- 70代夫婦の平均貯蓄額は「2,416万円」で、より実態に近い中央値は「1,178万円」。

- 貯蓄額が多ければ幸せというわけでもなく、家計改善や資産活用などの工夫次第で安心した老後生活を手に入れることは可能。

- 貯蓄が少なくて不安な場合は、まずプロであるFPに相談して具体的な対策を考えるのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 70代夫婦の平均貯蓄額と中央値はいくら?

- 平均値は2,416万円

- 中央値は1,178万円

- 70代の貯蓄額の分布

- 70代夫婦に必要な生活費はいくら?平均貯金額からみる老後資金に必要な額

- 最低生活費とゆとりある老後生活費

- 生活費以外にかかる諸費用に注意

- 【年金額別】あなたの家庭はいくら必要?不足額の早見表

- 貯蓄額が多い=幸せではない?70代夫婦のリアルな体験談

- 貯蓄が2,000万円以上あるが減る恐怖で過度な節約をしているAさん夫婦

- 貯蓄300万円だがダウンサイジングで悠々自適に暮らしているBさん夫婦

- 貯蓄不足をカバー!70代からでもできる夫婦の資産活用テクニック

- 自宅を活用して資金を作るリースバック・リバースモーゲージ

- 高齢者ならではの無理をしない働き方

- 運用益で寿命を延ばす定率取り崩しと新NISA活用法

- うちは平均以下?と70代夫婦の貯蓄額に不安になったらFPに無料相談を

- 70代夫婦の平均貯蓄額はいくらかまとめ

70代夫婦の平均貯蓄額と中央値はいくら?

70代夫婦の貯蓄の実態を正しく把握するには、平均値と中央値の違いを理解する必要があります。

平均値とは、全世帯の貯蓄総額を世帯数で割った数値であり、極端に資産が多い世帯の影響を受けて数値が高くなりやすいのが特徴です。

中央値とは、データを金額の低い順に並べた際、ちょうど真ん中に位置する世帯の数値で、より実態に近いといえます。

平均値は2,416万円

70代夫婦(二人以上世帯)の金融資産保有額(金融資産を保有していない世帯も含む)の平均値は2,416万円です。

これには、現預金だけでなく、株式・投資信託・生命保険などの金融資産も含まれています。

70代は、退職金や相続の影響を受ける可能性もあり、全年代の中でも特に高い水準となっています。

金額は高いものの、内訳を見ると預貯金(運用・将来の備え)は平均936万円(うち定期性預貯金562万円)にとどまります。

現金だけに注目すると、平均貯蓄額のおよそ半分以下となります。

また、この「2,416万円」という数字は、金融資産を保有していない世帯も含んだ数値です。

それにもかかわらず高水準なのは、莫大な資産を持つ一部の富裕層が平均値を大きく引き上げているからといえます。

中央値は1,178万円

70代夫婦(二人以上世帯)の金融資産保有額(金融資産を保有していない世帯も含む)の中央値は1,178万円です。

平均値と比較すると約1,240万円もの開きがあり、この中央値のほうが一般的な70代夫婦の実態に近いといえます。

平均値だけに縛られず、目安として中央値も確認しましょう。

もし貯蓄がこの中央値を下回っていたとしても、持ち家などの不動産や年金受給額とのバランス次第で老後の生活は十分に成り立ちます。

数字だけを見て過度に不安になる必要はありません。

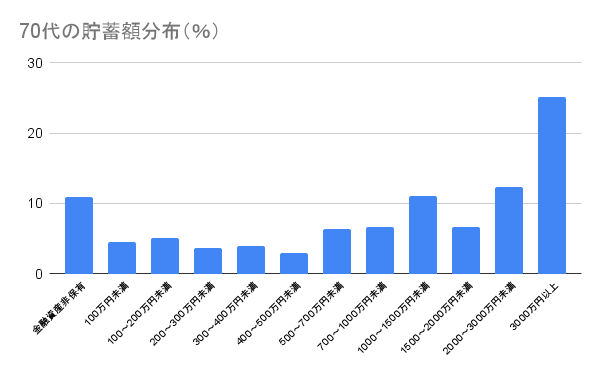

70代の貯蓄額の分布

70代夫婦(二人以上世帯)の貯蓄額の分布は、次のグラフの通りです。

参照:J-FLEC「家計の金融行動に関する世論調査 2025年(二人以上世帯)」

グラフを見ると、3,000万円以上の資産を持つ層の割合が最も多いことがわかります。

一方で、金融資産を保有していない層も10.9%存在しており、100万円未満と合わせると約15%が厳しい貯蓄状況にあるといえます。

データが示す通り、貯蓄が少ない世帯も決して少数派ではなく「自分たちだけ取り残されている」と不安になる必要はありません。

他所と比較することよりも、今の資産と年金でどのように暮らしていくかという工夫が重要です。

「貯蓄がなくてこの先不安」という人は、一度マネーキャリアでFPにご相談ください。

プロの視点から、家計の無駄を省いたり効率的に資産を築いたりするための具体的なアドバイスをさせていただきます。

70代夫婦に必要な生活費はいくら?平均貯金額からみる老後資金に必要な額

統計上の平均値や中央値を見て落ち込む必要はありません。

重要なのは貯蓄額の多寡よりも「毎月いくら出ていくか」という支出とのバランスです。

ここでは、70代夫婦に必要な生活費の目安を、データをもとにしつつ解説します。

- 最低生活費とゆとりある老後生活費

- 生活費以外にかかる諸費用に注意

- 【年金額別】あなたの家庭はいくら必要?不足額の早見表

最低生活費とゆとりある老後生活費

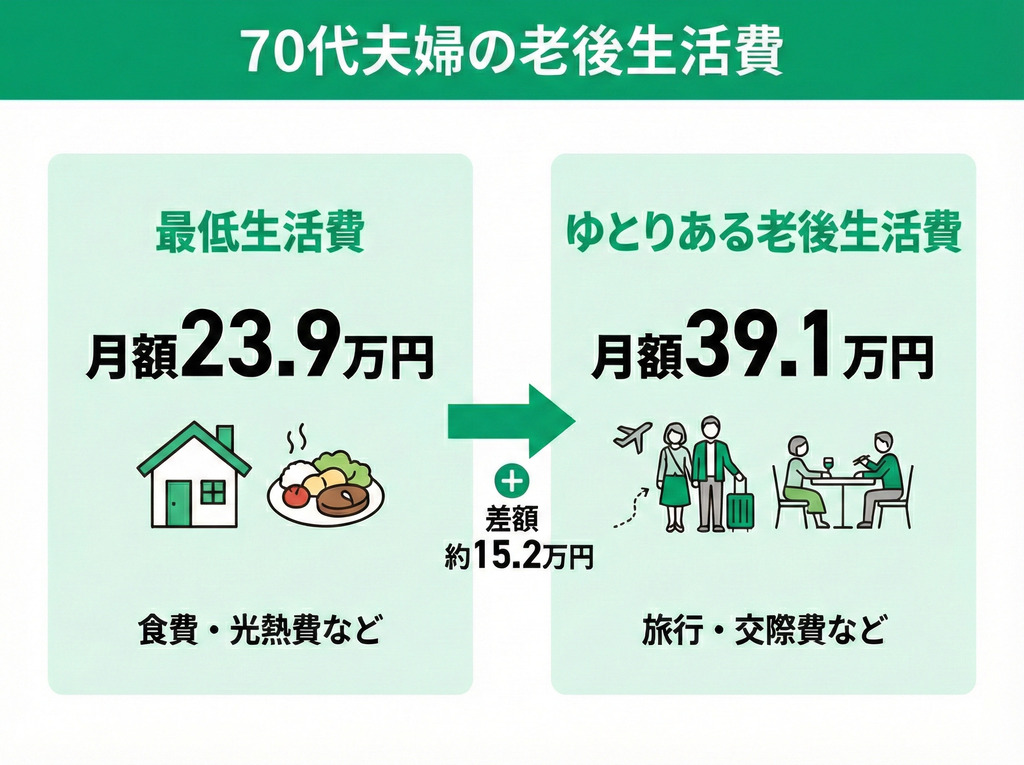

70代夫婦の生活に必要な資金額は、求める生活水準によって異なります。

生命保険文化センターの2025年の調査によると、夫婦で必要と考える最低生活費とゆとりある老後生活費の平均月額は次の通りです。

- 最低生活費:月額23.9万円

- ゆとりある老後生活費:39.1万円

調査結果を見る限り、ゆとりある老後を過ごすためには、最低生活費に月額平均15.2万円の上乗せが必要となります。

旅行や趣味、孫へのプレゼントなどを我慢せず楽しむには、最低生活費に加えて年間約180万円の余剰資金が必要となる計算です。

目安として、夫婦で最低限の生活を送るためには約24万円、さらに趣味や家族サービスなども存分に楽しむには約39万円が必要になると考えておきましょう。

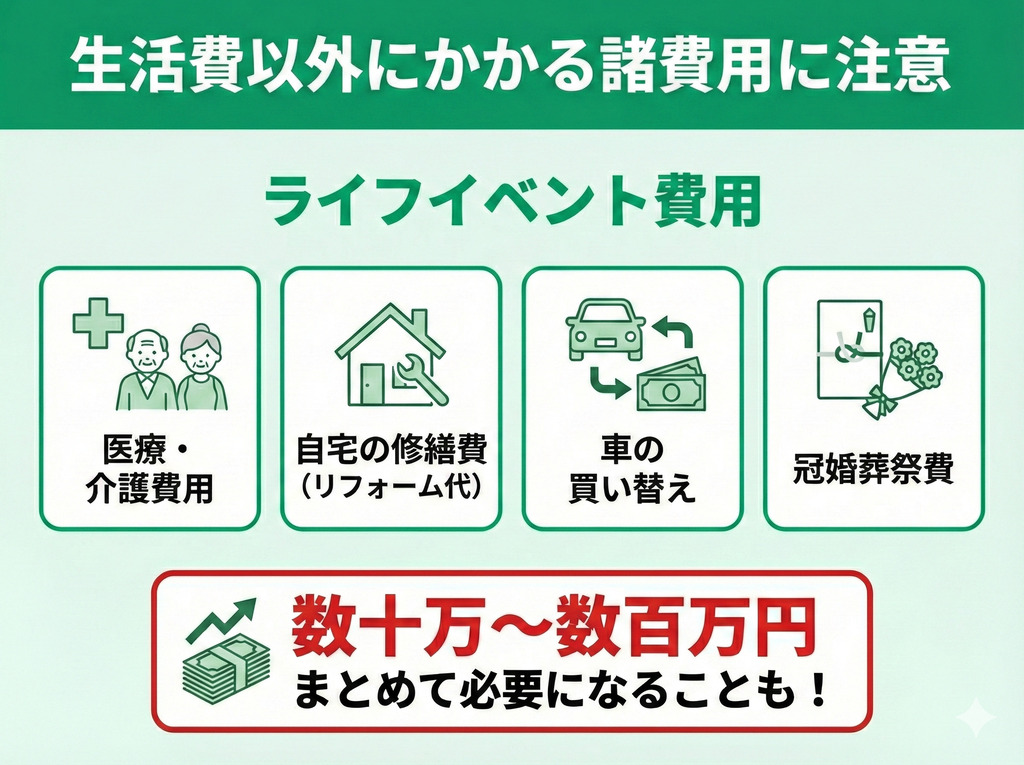

生活費以外にかかる諸費用に注意

70代夫婦に必要な資金額を考えるうえで、生活費以外にかかる費用にも注意しましょう。

具体的には、次のようなライフイベント費用も視野に入れておく必要があります。

- 医療・介護費用

- 自宅の修繕費(リフォーム代)

- 車の買い替え

- 冠婚葬祭費

あわせて、インフレ(物価上昇)リスクも考えておきましょう。

仮に、年2%のインフレが10年間続いた場合、現在の1,000万円の価値は10年後には購買力ベースで約820万円まで目減りします。

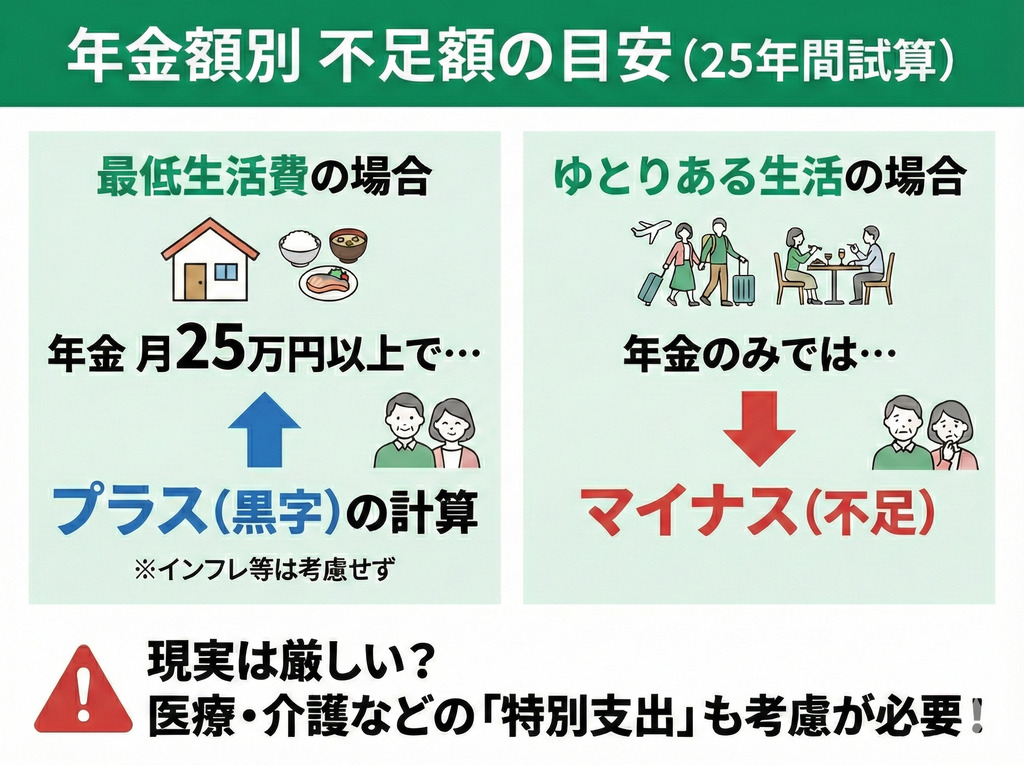

【年金額別】あなたの家庭はいくら必要?不足額の早見表

下記は、夫婦の年金受給額と目指す生活水準から、70~95歳までの25年間で不足する資金の総額目安を試算した早見表です。

| 夫婦の年金額 | 最低生活費の場合 | ゆとりある生活の場合 |

|---|---|---|

| 15万円 | ▲約2,700万円 | ▲7,200万円 |

| 20万円 | ▲約1,200万円 | ▲5,700万円 |

| 25万円 | +約300万円 | ▲4,200万円 |

| 30万円 | +約1,800万円 | ▲2,700万円 |

※インフレや運用益、税金や保険料負担などは一切考慮せず算出。

最低生活費で暮らす場合、夫婦で月25万円以上の年金がもらえればプラスになる計算です。

しかし、夫婦で月25万円もらえるケースは限られており、また特別支出の可能性も考えるとあまり現実的ではありません。

また、ゆとりある生活を希望する場合は、年金だけではマイナスになってしまいます。

これはあくまで一般的な平均値をもとにした概算です。

実際には、持ち家の価値や退職金の残り、老後の働き方や資産運用などのさまざまな要素によって不足を改善できる可能性は十分にあります。

「じゃあ具体的にうちはどうすればいいの?」と気になった人は、ぜひマネーキャリアでFPにご相談ください。

あなたのご家庭に合わせた具体的なシミュレーションを行います。

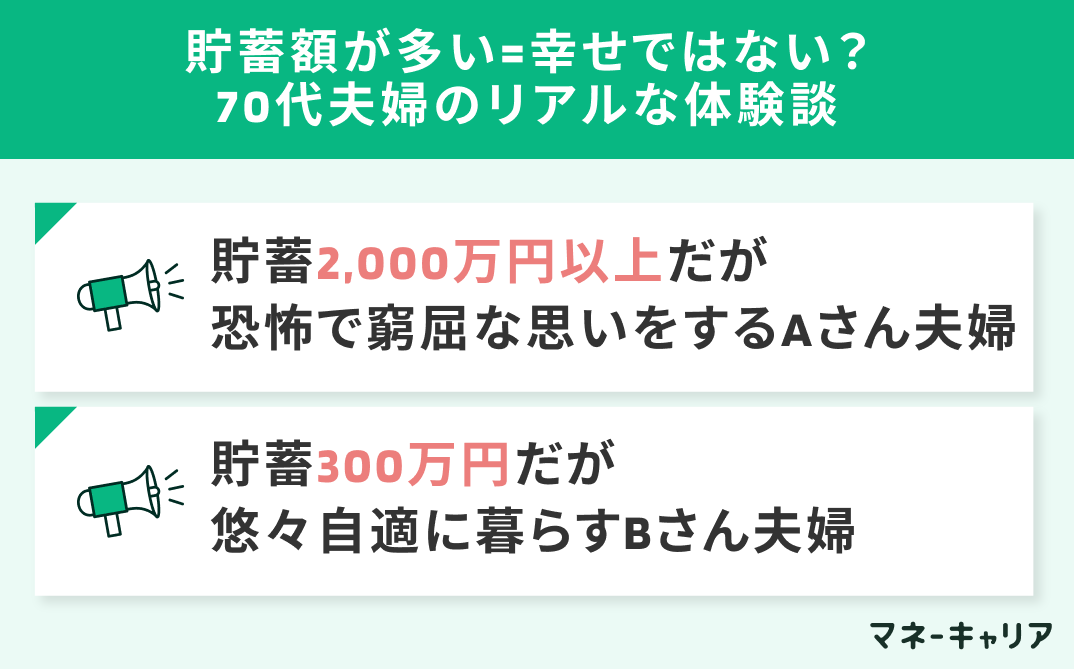

貯蓄額が多い=幸せではない?70代夫婦のリアルな体験談

ここまでデータをもとに老後のお金の話をしてきましたが、決して「貯蓄額が多ければ幸せに過ごせる」というわけでもありません。

ここでは、70代夫婦のリアルな体験談を2つ紹介します。

- 貯蓄が2,000万円以上あるが減る恐怖で過度な節約をしているAさん夫婦

- 貯蓄300万円だがダウンサイジングで悠々自適に暮らしているBさん夫婦

貯蓄が2,000万円以上あるが減る恐怖で過度な節約をしているAさん夫婦

Aさん夫婦(70代後半)は、平均を超える約2,500万円の資産を持っています。

しかし、テレビや週刊誌の「年金減額」「止まらないインフレ」といったネガティブなニュースを見るたびに、過度な不安に駆られている状態です。

その結果「少しでも贅沢をしたら将来後悔する」と思い込み、冷暖房を我慢し、スーパーで数十円の差に悩み続ける窮屈な毎日を送っています。

貯蓄300万円だがダウンサイジングで悠々自適に暮らしているBさん夫婦

Bさん夫婦は現役時代に趣味や旅行にお金を使ったため、貯蓄は300万円と少なめです。しかし、長年共働きだったため夫婦の合計年金額は平均以上ありました。

そこで、退職を機に「年金だけで暮らす」と決意し、生活を一変します。

維持費のかかる車を手放し、保険や通信費を徹底的に整理することで、現在は毎月の年金収入の範囲内で黒字を出し、貯蓄を取り崩さずに暮らせています。

2,500万円あっても不安なAさん夫婦と、300万円でも安心なBさん夫婦。

この違いは収支のコントロール力です。Bさんのように資産形成が苦手だったとしても、家計のダウンサイジングで収支さえ黒字化できれば老後の破綻は防げます。

「貯蓄が少ないからうちはだめかな」と諦めず、まずはマネーキャリアでFPにご相談ください。

現状をもとに現実的なプランを一緒に考えましょう。

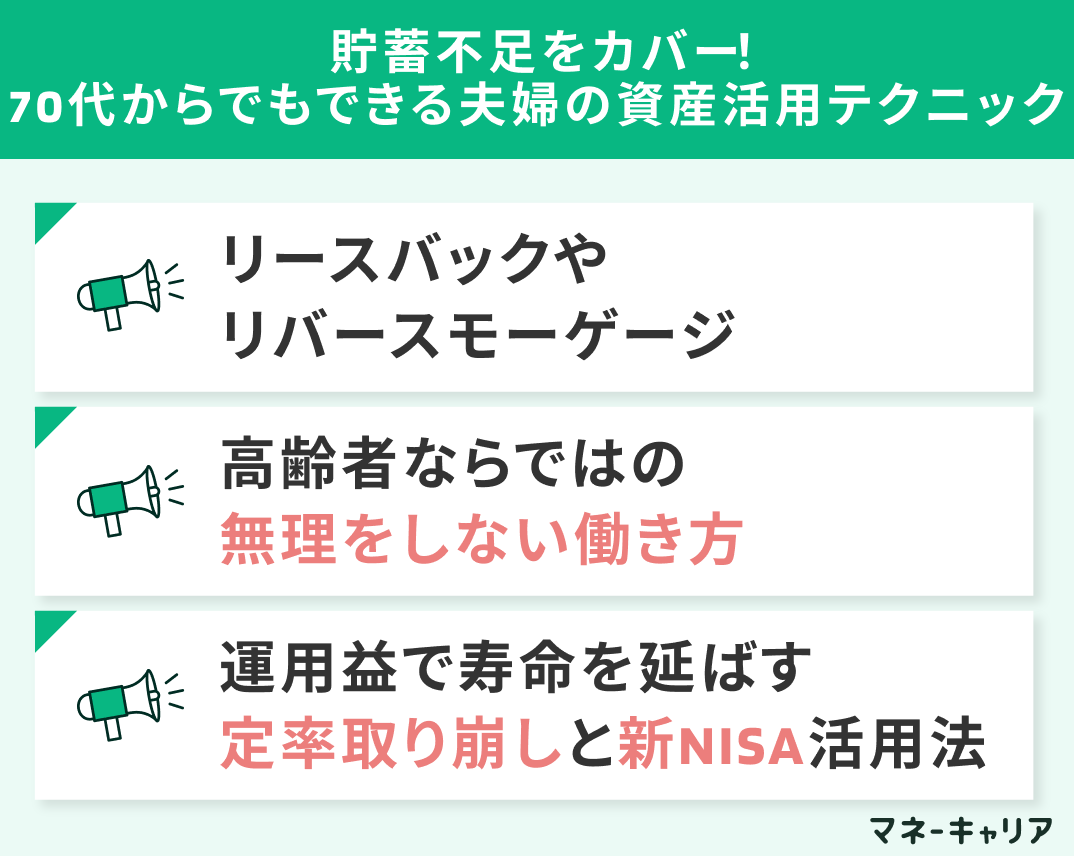

貯蓄不足をカバー!70代からでもできる夫婦の資産活用テクニック

貯蓄額が多ければ幸せになれるというわけでもありませんが、万が一に備え、貯蓄はあるに越したことはありません。

ここでは、70代からでもできる夫婦の資産活用テクニックを解説します。

- 自宅を活用して資金を作るリースバック・リバースモーゲージ

- 高齢者ならではの無理をしない働き方

- 運用益で寿命を延ばす定率取り崩しと新NISA活用法

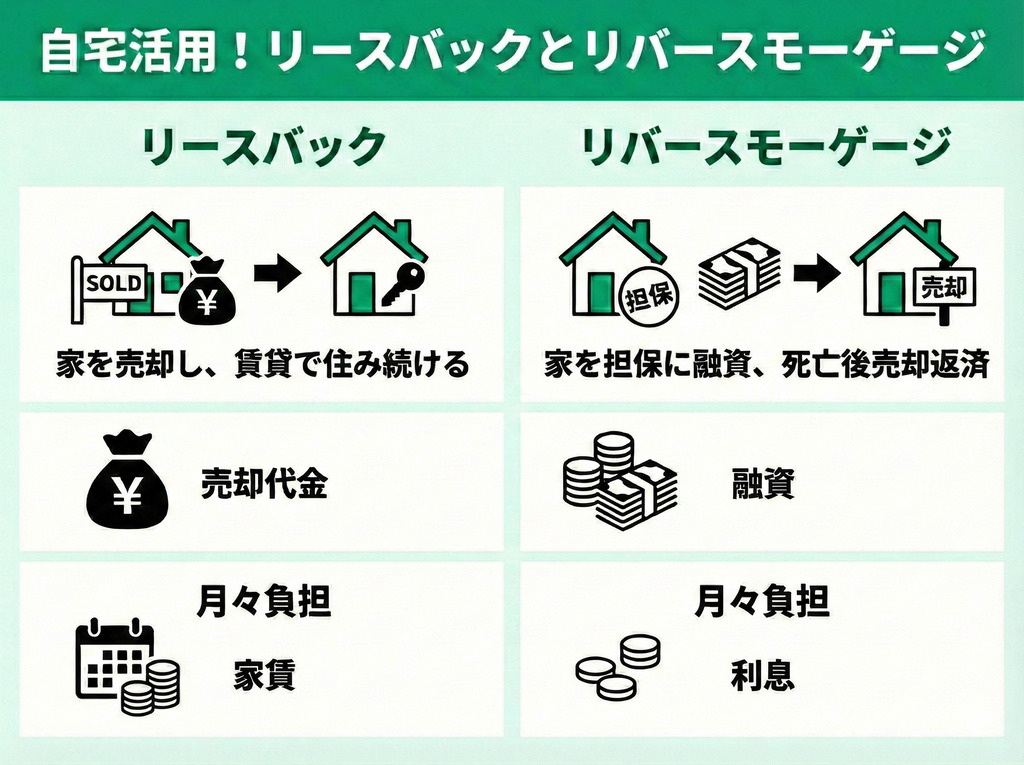

自宅を活用して資金を作るリースバック・リバースモーゲージ

持ち家がある場合は、次のようにその家を活用して資金を手に入れる方法があります。

(左右にスクロールできます)

| リースバック | リバースモーゲージ | |

|---|---|---|

| 概要 | 家を売ってその家を借りて住む | 家を担保に融資を受けて最後に売却して返済する |

| 資金の受け取り方 | 自宅の売却代金 | 融資 |

| 毎月の負担 | 家賃 | 利息 |

| メリット | まとまった資金を確保できる 固定資産税や修繕費が不要になる 将来的に買い戻しも可能 | 月々の返済負担が少ない |

| デメリット | 売却価格は安くなりやすい 家賃負担が重い可能性がある 勝手にリフォームや建て替えができない 契約内容によっては一定期間後に退去を求められることがある | 想定より長生きした場合に融資限度額に達する可能性がある 相続人に家を遺せない |

どちらも、住み慣れた自宅に住み続けられる点は同じです。

自宅を相続したいか、すぐにまとまった資金が必要かなどをよく考えて選ぶ必要があります。

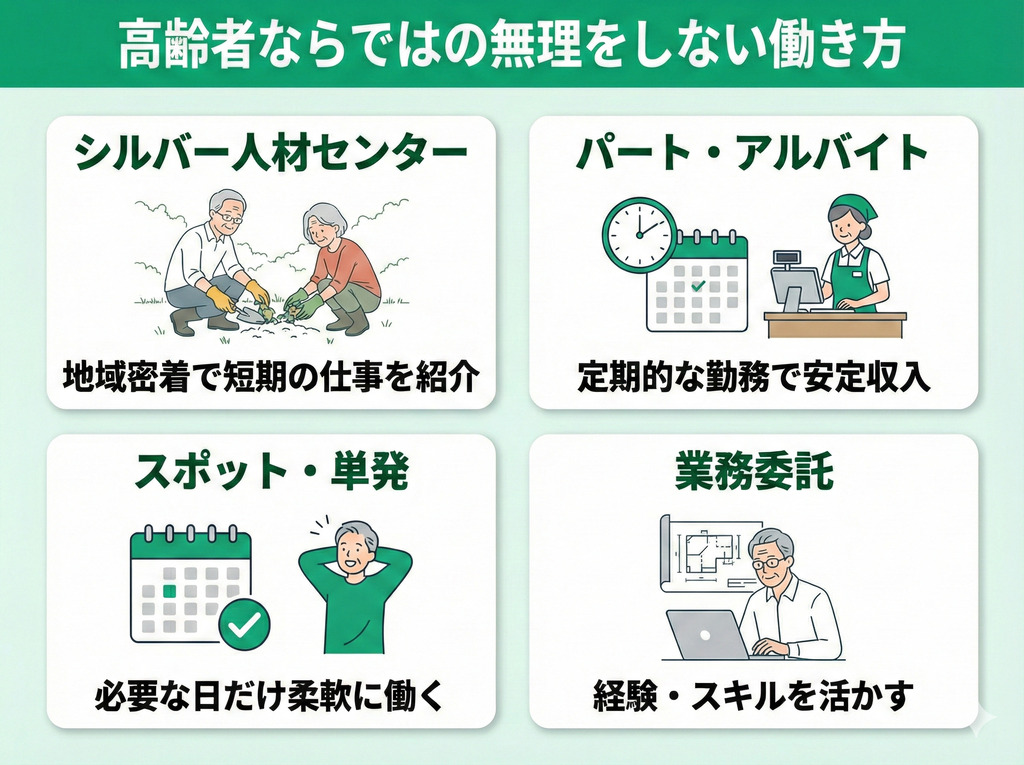

高齢者ならではの無理をしない働き方

70代でも、高齢者ならではの働き方で安定収入を得る方法もあります。

| 働き方 | 概要 |

|---|---|

| シルバー人材センター | 地域密着の短期的な仕事を紹介 |

| パート・アルバイト | 定期的に働く |

| スポット・単発 | 必要な日だけ働く |

| 業務委託 | スキルを活かして働く |

仮に月5万円を稼いだとしたら、年収は60万円アップします。

また、社会とのつながりを持つことは、心身の健康のためにも欠かせません。

一定の基準を超えて稼ぐと、在職老齢年金の減額・支給停止の対象になったり、確定申告が必要となり税負担が増えたりする可能性もゼロではありません。

「70代でも働きたいけど損はしたくない」という人は、一度プロであるFPに相談して対策を打ちましょう。

累計相談実績10万件以上を誇るマネーキャリアでは、厳選されたFPに何度でも無料で働き方のアドバイスを受けられます。

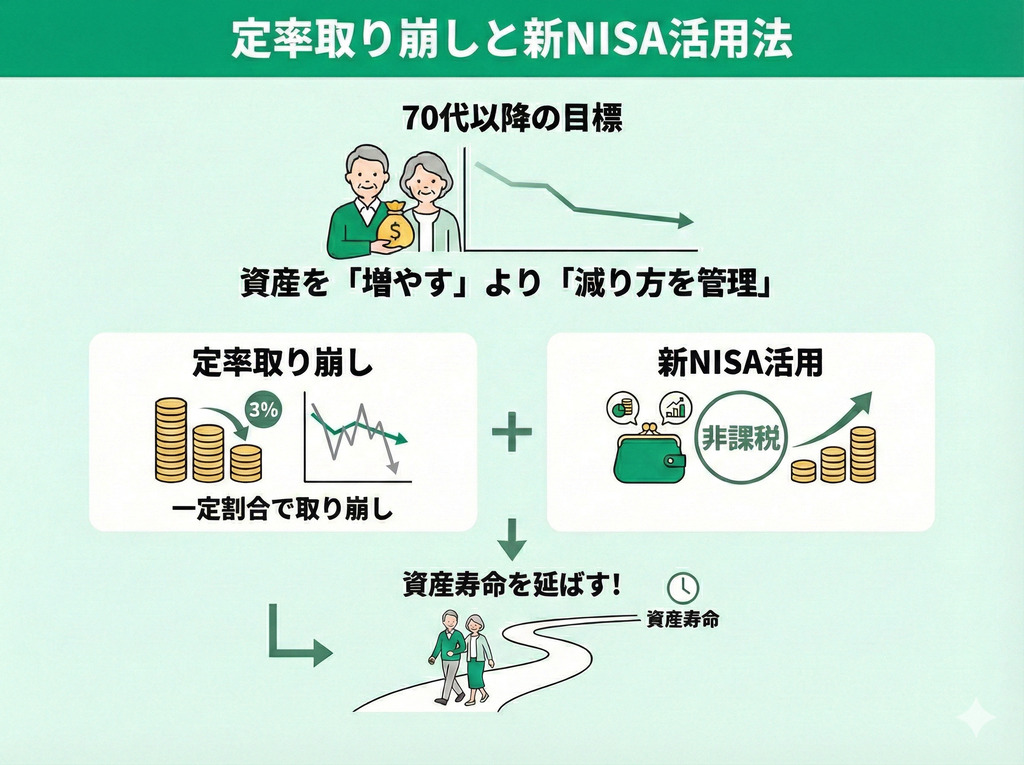

運用益で寿命を延ばす定率取り崩しと新NISA活用法

70代以降の資産運用は、増やすより減り方を管理して資産寿命を延ばす意識が重要です。

特に、定率取り崩しと新NISAの非課税枠の組み合わせが考えられます。

定率取り崩しとは、資産のうち一定割合(数%など)を定期的に取り崩す方法です。

金額ではなく割合で取り崩すため、相場が悪いときでも資産の急減を抑えられます。

また、新NISAは一定の範囲で運用益が非課税になる制度です。

定率取り崩しの場合の取り崩し額は、資産額や期間、リスク許容度などで変わります。

また、新NISAは投資初心者でも利用しやすい制度ですが、投資である以上元本割れのリスクがあります。

生活費ではなく必ず余剰資金で運用し、判断は自己責任で行うことを忘れないでください。

「対策があるのはわかったけど、どうすべきかよくわからない」という人は、ぜひ一度マネーキャリアの無料FP相談をご活用ください。

資産形成や家計改善のプロであるFPが、あなたの家庭の収支や将来の目標などを踏まえ、具体的で納得できるプランを提案します。

相談は何度でも無料、オンラインで気軽に利用可能です。

うちは平均以下?と70代夫婦の貯蓄額に不安になったらFPに無料相談を

マネーキャリアでは、お金の不安をなんでもFPに無料で相談できます。

まずは、プロに相談して家計の無駄を省き、安心できる老後を一緒に目指しませんか?

70代夫婦の平均貯蓄額はいくらかまとめ

70代夫婦の平均貯蓄額は「2,416万円」です。たとえ平均以下であっても、悲観する必要はありません。

60代・70代で貯蓄が少なくても、老後を快適に過ごすためにできる対策があります。

具体的な対策を見つけるためには、まずは一度マネーキャリアのFPにご相談ください。

家計診断で現状の無駄を徹底的に省き、70代以降も安心して暮らせるよう具体的なシミュレーションをもとにアドバイスをさせていただきます。

たった一度の相談でも、大きな発見があることが多いです。

自宅にいながらオンラインで気軽に相談できるので、まずは一度利用してみてください。

安心できる老後を一緒に作っていきましょう。