監修者ファイナンシャルプランナー

保険での資産運用っておススメなの?保険と投資の違いは?

こんにちは!マネーキャリア編集部・FPの浦川です。

今回の記事は、「保険と投資の違い」、「保険は資産運用に有効なのか」をテーマにして書きます。

人生で一番高い買い物は「マイホーム」ですが、2番めに高い買い物は「生命保険」と言われています。

その生命保険が満期になった時に満期保険金が受けとれる保険がありますが、この保険は投資に使えるのでしょうか?

「資産運用はしたいけど、なるべくリスクはとりたくない」

このように考える方は多いでしょう。

本記事では、FPである私が、

- 保険と投資はどう違うの?

- 保険と投資を組み合わせて資産形成する方法は?

- 外貨建て保険は資産運用に向いているって本当?

について、詳細に解説していきます。

資産運用したいけど、保険でできるのかが心配、どのような投資をすればいいのかわからないという人が、資産運用を始めるきっかけになれば幸いです。

保険で利益はほとんど出ない!投資信託などの長期投資に資金を回そう!

会社員の方は経験があると思いますが、新入社員として出社すると、会社に保険営業員の女性の人が来ていろいろ保険を勧めてきます。

20歳そこそこの新入社員にとって保険の知識はほとんどなく、保険営業員に勧められるまま、保険に加入してしまいます。筆者もそのようにして最初の保険に加入した記憶があります。

保険営業員のセールストークで強調されるのが「保険ですので、万一の時の保障があります。」、「保険が満期になったら、払い込んだ金額以上の満期保険金がもらえます。それを年金としても受け取ることができます。」などと言うことではなかったでしょうか。

もちろん、新入社員のような若者にとっても、保険は万一のリスクに備えるために必要なのは疑いもないことです。

しかし、老後資金準備などの資産形成の目的で保険に加入するのは得策なのでしょうか?

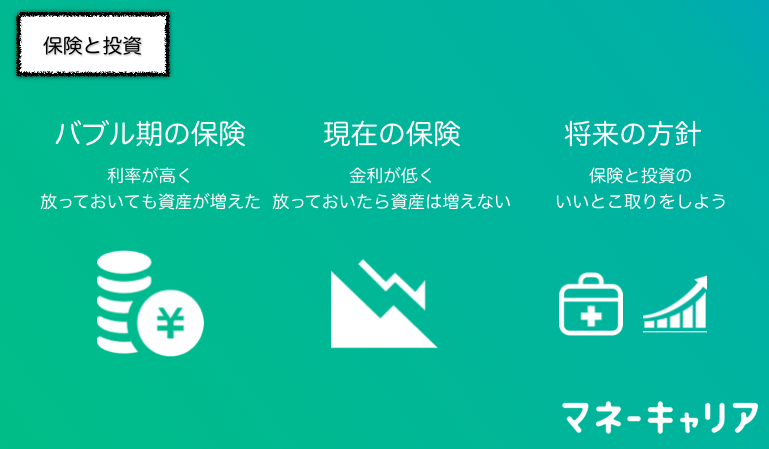

過去のバブル期の保険

40代より若い世代は経験がないと思いますが、遠い昔のバブル期の頃、例えば1990年頃の金利は6%以上でした。

6%という利率は、12年で当初の資産が倍になる利率で、今では考えられません。 1990年頃の保険であれば、予定利率5%を超える保険も販売されており、十分資産形成にも使うことができました。

予定利率とは、保険会社が集めた保険料を運用する際に約束する利率(利回り)のことで、契約時に保険会社が決定して、基本的に、支払い終了時や更新時まで変わりません。

筆者も、バブル期の頃に個人年金型の保険に加入しましたが、実際の年金としての受け取り総額は、保険料として支払った金額の2倍ほどになっています。

バブル期においては、定期預金にしろ保険にしろ、放っておいても資産が増えていく良い時代でした。

現在の保険

バブル期は金利は6%以上でしたが、2008年のリーマン・ショック以降、金利は下がり続けて、現在では「ほぼゼロ」に近い超低金利時代となっています。

それに伴い、現在の保険の予定利率も0.何%とかなり低くなっています。

今保険に入ると、この低い予定利率が満期まで使われてしまいますので、今後金利が上がったり株価が上がったりしても、保険料が下がったり満期保険金が増えたりしません。

現在においては、定期預金にしろ保険にしろ、放っておくと資産は増えない状況になってしまっています。

将来に向けた方針

保険は万一のリスクに備えるために必要なのは疑いもないことです。

しかし、現在の保険の予定利率を考えると、保険で資産を増やすということは困難ですので、老後資金準備などの資産形成の目的で保険に加入するのは得策ではないと考えます。

資産形成を目的とするのでしたら、保険ではなく、投資信託などの長期投資に資金をまわして資産形成した方が現実的ではないでしょうか。

次項で詳細に見ていきますが、人生100年時代を生き抜くうえではいろいろなリスクがあります。

そのリスクに備えるためには、保険も投資も両方必要です。

保険と投資の役割を理解した上で、保険と投資のそれぞれの「いいとこ取り」をして、病気・けが・死亡等のリスクに備えるとともに、将来に向けた資産形成も行っていきましょう。

保険と投資の違いについてベテランFPが解説

人生100年時代と言われますが、わたしたちが100年生きる上では様々なリスクがあります。

- けがや病気になったらどうしよう

- 夫が死んでしまったらどうしよう

- 家が火事や災害で壊れてしまったらどうしよう

- 車で事故を起こしてしまったらどうしよう

- 子どもができて家族が増えるけど、生活費や教育費は大丈夫だろうか

- マイホームを持ちたいけど、ローン支払いは大丈夫だろうか

- 会社の給料は、今後も増えていくのかしら

- 将来の老後生活、年金が少なくなるかもしれないが大丈夫だろうか

これらのリスクに対して「なんとかなるさ」的な考えで何もせずに放っておくと、リスクが現実に起こったときに途方に暮れてしまいます。

そのため、これらのリスクを適切に管理して準備する(リスクコントロールする)ことが大事です。

病気や死亡、災害などのリスクに対しては、保険が力を発揮します。みなさんもほとんどの方が保険に入っていると思います。

一方で、生活費や教育費、老後資金が不足するリスクに対してはどうでしょうか?

保険の中には資産形成の要素がついている商品もあり、保険と投資の違いが曖昧になっている方も多いと思います。

ここでは、保険と投資の違いについて、以下の項目に分けて見ていきます。

- そもそも保険とは

- 保険の種類

- 保険と投資の違いは

そもそも保険とは何か?

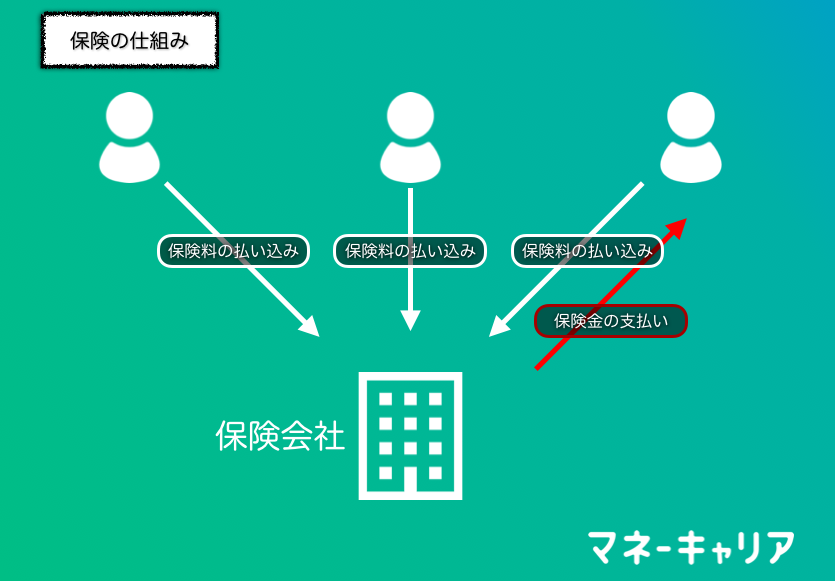

保険の仕組み

そもそも保険とは、将来のリスクに対し、加入者がリスクに見合った一定の保険料を公平に分担し、万一のことに備える相互扶助の精神から生まれた、助け合いの制度です。

万一の場合は、加入者から集めた資金(保険料)の中から保険金を受け取ることができます。

例えば、死亡保険に入っていれば、不幸にして、保険契約後、程なくしてお亡くなりになった場合でも、加入者から集めた保険料から死亡保険金が支払われます。

このように、保険は「万人は一人のために、一人は万人のために」という相互扶助で、わたしたちのリスクを軽減してくれます。

「万人は一人のために、一人は万人のために」、この言葉はラグビーの精神としてよく耳にしますが、保険もラグビーと同じ精神なのです。

一方で、投資とは、利益を見込んで自分の資金を投じる(投資する)ことで、株式や投資信託等を購入して運用することを言います。

保険は「相互扶助」の精神から生まれていますが、投資は、ある意味「自助」というところでしょうか。

保険の種類

保険は、保険期間が満了した時や中途解約した時に「満期保険金」や「解約返戻金」がもらえるタイプともらえないタイプがあります。

- 貯蓄型:「満期保険金」や「解約返戻金」が戻るタイプ

- 掛け捨て型:掛け金が戻らないタイプ

このなかの「貯蓄型」が資産形成に使えそうな保険ですが、本当に資産形成に使えるのでしょうか?

次項で保険と投資の違いについて見ていきます。

保険と投資の違いは?

人生のリスクに備えるという観点では、保険も投資も同じだと考えられます。

「保険」で老後の資金までカバーできるのであれば保険だけで良いし、「投資」で病気・死亡や災害のお金がまかなえるのであれば、保険に入る必要はありません。

しかし、世の中、そううまくは行きません。 満期保険金だけで老後を豊かに過ごせるだけの十分な資産を形成できる人は少数です。

ましては、病気・死亡や災害時に、投資で増やした資産だけで事足りる人はほとんどいないと思います。

特に、若い世代にとっては不可能ではないでしょうか。

ここでは、保険と投資の違いについて詳しく見ていきます。

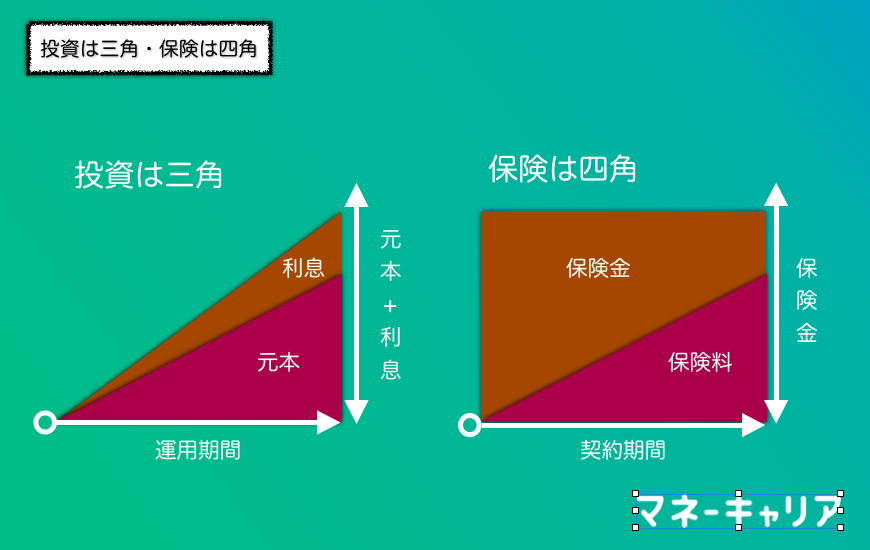

保険と投資の違い1:投資は三角、保険は四角

一般に「投資は三角、保険は四角」と言われていますが、この点が保険と投資の大きな違いであり、保険にとっての大きなメリットになります。

投資は、短期間で元本が何倍にも増えることはなく、目標額が貯まるまで長期間運用していきます。

例えば、毎月5万円を投資して老後資金1,200万円貯める場合、最初は貯蓄ゼロから初めて、20年間という期間をかけて老後資産「1200万円+利息等」を作ることになります。

図で描くと三角形になります。 ゼロから初めて、投資開始1年後の資産は「投資額60万円+利息等」、10年後は「投資額600万円+利息等」といった具合です。

一方で、保険は加入直後から保険金額の保障が始まります。

仮に、死亡保険金1200万円の保険に入ったとしたら、加入直後から1200万円が保証されてそれが満期まで続きます。

図で書くと四角形となります。

契約した1年後に亡くなったとしても、10年後に亡くなったとしても「保険金額1200万円」を受け取ることができます。

このように、「保険は四角」、つまり「加入直後から保険金額が保証される」という点が保険の大きな利点です。

保険と投資の違い2:投資効率

貯蓄型保険は掛金が満期保険金で返ってくるタイプの保険で、掛金以上の金額が返ってくるものもありますので、資産形成に使えそうな感じがします。

貯蓄型保険は、受け取れる金額が契約時に決まりますので、元本を割ってしまうことはありません。 しかし、現在は低金利時代で予定利率0.数%のため、投資効率が悪く、保険は資産形成には向かないと考えられます。

この予定利率については、保険会社が資産運用して得られると想定した運用収益を元に算出されますが、保険会社のコストを差し引いたものになっていますので、わたしたちが直接投資信託等で運用した利回りより低く設定されています。

一方、投資信託では、バランス運用(債券と株式を50%ずつ)の場合年利3%強の利回りになる可能性があり、投資効率は保険より高いと考えられます。

しかし、値下がりするリスクもありますので、分散運用や長期運用するなどの注意が必要です。

| 保険 | 投資信託 | |

|---|---|---|

| 投資効率 | 低い | 高い |

| リスク | 低い | 高い |

保険と投資には、それぞれメリットとデメリットがあります。保険と投資のいいとこ取りをすることが大事です。

投資と保険の組み合わせて得をする方法をベテランFPが語る

前項では、保険と投資の違い、メリットやデメリットを見てきました。

- 「保険は四角」で「加入直後から保険金額が保証される」一方、投資効率は良くない

- 「投資は三角」で「急激な資産形成はできない」一方、投資効率は良い

ここでは、これらメリットやデメリットをふまえて、保険と投資をどのように組み合わせていったらよいかについて解説します。

保険でカバーすべき範囲

前項で「投資は三角、保険は四角」ということを見てきました。「加入直後から保険金額が保証される」という点は投資にはない大きな利点ですので、有効活用しましょう。

死亡、けが・病気、火災・災害、自動車事故などのリスクに対しては、特に若い世代では現有資産でまかなうことが難しいため、保険に入ってこれらのリスクに備えましょう。

保険は資産形成に有効?

前項で、保険には「貯蓄型」と「掛け捨て型」があることを見てきました。

貯蓄型保険は掛金が満期保険金で返ってくるタイプの保険で、掛金以上の金額が返ってくるものもあり、資産形成に使えそうな保険です。

貯蓄型保険は契約時の利率で固定されていることが多く、将来の満期時に受け取れる金額が決まります。

今後の経済状況等による影響は受けませんので、ある意味、元本保障と言えます。

貯蓄型保険の満期保険金で、目標の貯蓄額に達するという方は、それで問題ありません。

しかし、現在は超低金利時代ですので、一般的には、目標貯蓄額に達しないという方が多いのではないでしょうか。

資産形成の観点では、投資信託などの投資に比べて、保険での資産形成はそれほど有効ではないと言えます。

この場合は、保険とは別に、投資信託などで投資を行うことを考えましょう。

投資信託等での投資に関しては、今後の経済状況等の影響を受けるために、資産を減らしてしまうリスクもありますが、分散投資や長期運用によって、リスクを下げつつ、貯蓄目標額を目指す事が可能です。

投資でカバーすベき範囲

現有資産や満期保険金などで、生活費、子どもの費用、老後の費用などがまかなえていれば、リスクをとってまで投資信託等で投資する必要はありません。

しかし、老後資産等が不足するので資産を増やしたいとお考えの方は、貯蓄型の保険に加入するよりも、自分で投資信託等に投資した方が増える金額が大きくなる可能性が大きいです。

ここで、「蓄型保険に入る」場合と、「掛け捨て保険に入り余ったお金を投資信託で運用する」場合を比較してみます。

【比較の前提】

貯蓄型保険

・1000万円死亡保険 満期保険金あり

・月額保険料13,000円

掛け捨て保険

・1000万円死亡保険 満期保険金なし

・月額保険料3,000円+10,000円投資信託で運用

利回りの想定

・貯蓄性保険 0.5%

・投資信託で運用 1.0%、2.0%、3.0%を使いシミュレーション

投資信託の運用利回りについては、バランス運用(株式と債券に50%ずつ投資)で3%、安定運用(株式30%と債券70)で2%、株式を減らしたより安定運用で1%と想定しています。

「貯蓄型保険」の代わりに「掛け捨て保険」として、余った10,000円を毎月、20年間、投資信託に投資して複利で運用した場合、下記の表のようになります。

| 利回り | 元本 | 受取額(税引前) |

|---|---|---|

| 0.5% (貯蓄型保険) | 240万円 | 252万円 |

| 1.0% | 240万円 | 266万円 |

| 2.0% | 240万円 | 295万円 |

| 3.0% | 240万円 | 328万円 |

受取額(税引前)は、運用利率2%の場合で貯蓄型保険(0.5%)の約1.2倍、3%で約1.3倍となります。

今回は20年でシミュレーションしましたが、30年や40年と期間が伸びれば伸びるほど、この差は大きくなります。

この結果からも、資産形成が目的でしたら、貯蓄性保険ではなく投資信託などによる投資の方が良いと考えられます。

ただし、バブル期の金利が高いときに契約した保険は予定利率が高く、「お宝保険」と呼ばれている保険があります。

その当時の予定利率(年率5%という保険もあります)で満期まで保証されていますので、このような保険でしたら、十分に資産形成として使えます。

そのような保険を持っていたら解約せずに、資産形成の一環として、満期まで持ち続けましょう。

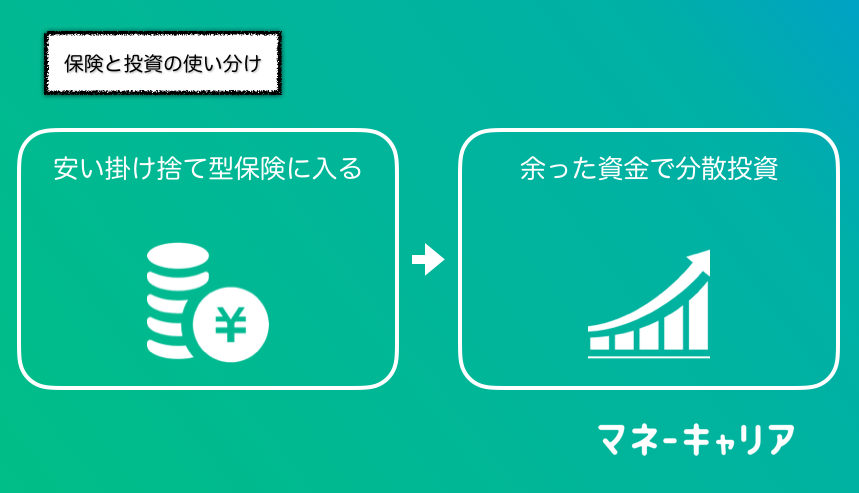

保険と投資の使い分け

保険と投資のメリット・デメリットを理解して、

- 保険:死亡や病気、火災や災害など、万一のリスクに備える

- 投資:生活、教育、老後資金などを形成する

のように使い分けることが大事です。

また、保険は年齢や家族構成等に合わせて保険を見直すことにより、有効活用することができます。

貯蓄型保険ですと、投資効率が悪いだけでなく、契約途中の変更や解約が難しく、場合によっては、途中の変更や解約で損をしてしまう場合あります。

掛け捨て型は期間にも縛られず、年齢や家族構成の変化による保険の見直しが簡単ですので、 安い掛け捨て型保険に入り、家族構成などに応じて保険を見直しを行うのが良いと考えられます。

結果的には、

- 保険は掛け捨て型に入り、余った資金は運用に廻すとともに、年齢や家族構成等に合わせて見直す

- 生活・教育・老後資金などは、掛け捨て型保険に入ったことにより余った資金を、投資信託などで分散投資・長期投資して準備する

といった使い分けがオススメです。

外貨建て保険は資産運用に向いているって本当?

ここでは、貯蓄型保険の一つである「外貨建て保険」について見てみます。

「外貨建て」と聞くと、少し取っ付きにくい感じする保険ですが、高い返戻率が期待できる保険として販売されています。

「老後の資産運用」というのがうたい文句で、まとまったお金を持っている中高年が契約するケースが多いようです。

外貨建て保険とは、読んで字のごとく、保険料の支払いや保険金の受け取りなどを米ドルや豪ドルといった外貨で行う保険のことを言います。

日本の金利は世界の中でも非常に低い水準にあるために、日本の金利では高い返戻率が期待できません。

そのため、比較的に金利水準が高い外貨で運用することにより、高い返還率を期待した商品です。

例えば、米ドルの外貨建て保険を契約する場合は、

- 日本円から米ドルに替えて、米ドルで保険料を払う

- 保険会社は米ドルで運用する

- 米ドルで保険金を受け取る

- 米ドルから日本円に替えて、日本円で保険金を受け取る

このようなイメージになります。

しかし、外貨建て保険の場合は、「日本円から米ドルに替えるて保険料を支払う」「米ドルの保険金を日本円に替える」というように通貨の売買が必要なので、両替の手数料が必要であるのに加えて、為替相場の影響を強く受けてしまいます。

円高の時に日本円から米ドルに変えて、円安の時に米ドルから日本円に替える、というように都合よく行けばいいのですが、保険期間が何十年という長期の場合もあり、為替がどのように動くかわかりません。

円安に進めば高い予定利率と合わせて為替差益も期待できるため、資産を大きく増やすことも可能ですが、逆に、円高に進めば、為替差損が生じて、元本を割ってしまうリスクもあります。

また、短期間で解約した場合は返戻金が少なく、この場合も元本割れしてしまうケースが多くあります。

そのため、外貨建て保険は、どちらかというと「ハイリスクでハイリターン」の商品と言えるのではないでしょうか。

「ハイリスクでハイリターン」の商品なので、お持ちの資産の多くをこの商品に集中して投資するのは、リスクが大きいのでオススメできません。

外貨建て保険に加入する場合、ポートフォリオの一部として投資するにとどめ、ポートフォリオ全体のリスクが高くならないようにコントロールすることが大事です。

まとめ:掛け捨て型の保険と投資信託を組み合わせて長期的に儲けよう!

「保険での資産運用っておススメなの?保険と投資の違いは?」について解説してきましたが、いかがでしたでしょうか。

今回の記事のポイントは、

- 保険と投資の違い(投資は三角、保険は四角)を理解する

- 保険は、万一のリスクに備えるためには有効だが、資産運用には有効でない

- 保険と投資を組合わえて、いいとこ取りをする

- 死亡や病気、災害など万一のリスクには掛け捨て型保険で備え、資産構築は投資信託などに投資して長期運用をする

- 外貨建て保険は「ハイリスクでハイリターン」なのでオススメはしないが、加入する場合は、ポートフォリオ全体のリスクが高くならないようにコントローする

でした。

保険は保険のいいところがあり、投資には投資のいいところがあります。

保険や投資について正しく理解した上で、保険営業員に勧められるままに保険を契約してしまうのではなくて、ご自分で理解して加入しましょう。

また、保険も投資も、一度契約したらそのまま放ったらかしにしておくのではなくて、年齢や家族状況等によって、保険や投資先などを見直すことが必要です。

結婚した、子どもができた、家を建てた、退職した等など、人生の節目節目で見直してみてはいかがでしょうか?

ほけんROOMでは、他にも読んでおきたい有用な記事を多数掲載しています。ぜひご覧にな ってください。