「新NISAで毎月3万円の積立では意味がないのではないか」

将来に向けた資産形成において、このような疑問を持つ方は少なくありません。

結論として、月3万円という金額でも、新NISAの非課税制度を活用して長期で継続すれば、銀行預金と比較して圧倒的に効率良く資産を増やせます。

新NISAで月3万円積み立てた場合の10年後、20年後、30年後の運用資産額は下記の通りです。

| 利回り | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 3%の場合 | 419万円 | 984万円 | 1,748万円 |

| 5%の場合 | 463万円 | 1,217万円 | 2,446万円 |

| 7%の場合 | 513万円 | 1,522万円 | 3,508万円 |

本記事では、このシミュレーション結果を基に、月3万円の積立が持つ具体的な可能性を検証します。

また、積立額設定でよくある失敗例や、あなたの目標額を達成するために必要な戦略をFPの視点から解説します。

長期積立投資で将来お金が増える可能性は非常に高いです。しかし、シミュレーションの数字を「本当に自分の財産」にするには、リスクの取り方、無理のない積立額、そして最適な投資商品の選定という、専門的なステップが必要です。

マネーキャリアのFP相談では家計と目標をヒアリングし、シミュレーションを現実のものに変えるための、具体的な資産バランスや継続戦略を一緒に設計します。

目標達成に向けた最適なプランを、何度でも無料で相談することが可能です。

監修者ファイナンシャルプランナー

この記事の目次

- 新NISAで月3万円を積立投資しても意味ない?運用益をシミュレーション

- 利回り3%の場合:10年後・20年後・30年後

- 利回り5%の場合:10年後・20年後・30年後

- 利回り7%の場合:10年後・20年後・30年後

- 新NISAの最適な積立額や失敗しない戦略設計は無料FP相談へ

- 新NISAで月3万円の積立投資と預貯金で将来的に出る差額

- 20代の場合

- 30代の場合

- 40代の場合

- 50代の場合

- 新NISAで月3万円の積立投資が向いている人

- コツコツ長期積み立てができる方

- 月3万円の投資資金の他に貯蓄を確保できる方

- 新NISAで月3万円は現実的?積立額設定でよくある失敗例を聞いてみた【FP座談会】

- いつまでの運用かを考慮せずに積立額を決めた人の失敗例

- 目標金額を設定せずに積立額を決めた人の失敗例

- 生活防衛資金を確保していなかった人の失敗例

- 3万円の積立額がきついと感じる場合の対処法

- 積立額の見直しをする

- 積立頻度の見直しをする

- 支出の見直しをする

- 専門家に相談する

- 【まとめ】新NISAで月3万円を積立投資しても意味ない?運用益をシミュレーション

新NISAで月3万円を積立投資しても意味ない?運用益をシミュレーション

新NISAについて、毎月3万円の積立では、老後の資金に間に合わないのではないか、と不安を感じていませんか。

この疑問に答えるため、長期投資の最大の武器である複利効果が、実際にどれだけリターンを生み出すのかをシミュレーションで検証します。

本シミュレーションでは、毎月3万円を継続して積み立てた場合に、3つの異なる運用目標(年利3%、5%、7%)で、あなたの資産が将来いくらになるのかを分かりやすく示します。

- 利回り3%の場合:10年後・20年後・30年後

- 利回り5%の場合:10年後・20年後・30年後

- 利回り7%の場合:10年後・20年後・30年後

利回り3%の場合:10年後・20年後・30年後

利回り3%で毎月3万円を新NISAで積み立てると、10年後には約420万、20年後には約985万、30年後には約1748万円になる見込みがあります。

| 運用期間 | 元本 | 運用資産額 | 運用益 |

|---|---|---|---|

| 5年 | 180万円 | 193.9万円 | 13.9万円 |

| 10年 | 360万円 | 419.2万円 | 59.2万円 |

| 15年 | 540万円 | 680.9万円 | 140.9万円 |

| 20年 | 720万円 | 984.9万円 | 264.9万円 |

| 25年 | 900万円 | 1338万円 | 438万円 |

| 30年 | 1080万円 | 1748.2万円 | 668.2万円 |

利回り3%は長期的な観点から見て、低リスクのバランスファンドや債券中心のファンドでも、達成が視野に入る非常に堅実な目標です。

この運用目標は、主に次のような戦略的なメリットがあります。

- 元本の確実な増加

- 複利効果の証明

- 長期継続の容易さ

でも、私は目標額をちゃんと貯めて老後の理想的な生活を実現したいんです!

だからやっぱり3%だと不安です。

その不安はもっともですが、実は3%運用なら、途中で少しずつ積立額を増やすだけでカバーしやすいんです。

特に投資に不慣れな方は、無理な高利回りを狙って資産が半分になるリスクを負うより、まずはこの「負けない運用」をベースにしたほうがいいケースが多いです。

それでも不安な場合は、マネーキャリアのFPに相談して、3%でも目標額を達成する見込みはあるのか、月々の積立額を増やせる余地はないか確認してもらうのも一つの方法です。

利回り5%の場合:10年後・20年後・30年後

利回り5%で毎月3万円を新NISAで積み立てると、10年後には約463万、20年後には約1217万、30年後には約2446万円になる見込みがあります。

| 運用期間 | 元本 | 運用資産額 | 運用益 |

|---|---|---|---|

| 5年 | 180万円 | 203.4万円 | 23.4万円 |

| 10年 | 360万円 | 463.1万円 | 103.1万円 |

| 15年 | 540万円 | 794.5万円 | 254.5万円 |

| 20年 | 720万円 | 1,217.4万円 | 497.4万円 |

| 25年 | 900万円 | 1,757.2万円 | 857.2万円 |

| 30年 | 1080万円 | 2,446.1万円 | 1366.1万円 |

利回り5%は、インフレ率を考慮した実質的な資産拡大を目指す上で非常に重要な目標値です。

この運用目標は、主に次のような戦略的なメリットがあります。

- 運用益の急増

- 老後資金への現実性

利回り7%の場合:10年後・20年後・30年後

利回り7%で毎月3万円を新NISAで積み立てると、10年後には約513万、20年後には約1522万、30年後には約3508万円になる見込みがあります。

| 運用期間 | 元本 | 運用資産額 | 運用益 |

|---|---|---|---|

| 5年 | 180万円 | 213.6万円 | 33.6万円 |

| 10年 | 360万円 | 513.2万円 | 153.2万円 |

| 15年 | 540万円 | 933.3万円 | 393.3万円 |

| 20年 | 720万円 | 1,522.6万円 | 802.6万円 |

| 25年 | 900万円 | 2,349.1万円 | 1449.1万円 |

| 30年 | 1080万円 | 3,508.4万円 | 2428.4万円 |

利回り7%は、国内外の株式インデックスファンドなどを中心に運用する、積極的な戦略を取る場合に現実的な目標です。

この運用目標は、主に次のような戦略的なメリットがあります。

- 複利効果の圧倒的な加速

- 目標達成への影響

新NISAの最適な積立額や失敗しない戦略設計は無料FP相談へ

新NISAで毎月の積立額に迷った際は、ファイナンシャルプランナー(FP)への無料相談が最も効果的です。

FPは、単にあなたの貯蓄目的や目標金額から計算するだけでなく、あなたがどこまでリスクを受け入れられるか、そして毎月の生活に無理がないか(家計の状況)まで、すべて考慮に入れます。

たとえば、積立額を決める際、FPは継続できる無理のない金額と、目標を達成するために必要な利回りを具体的にシミュレーションします。

お金のプロの視点を取り入れることで、漠然としたお金の不安を解消し、目標達成に向けた具体的で合理的な資産の分け方(資産配分)を確立できます。

\FP相談の相談事例をチェック/

<お悩み>

子供の教育費を支払った後、老後資金が不足することを心配しています。月3万円でNISAを始めたいのですが積立額がこれでいいのか悩んでいます。

<相談内容>

まず、現在の収入・支出・貯蓄状況・雇用形態や勤続年数などを聞かれました。

さらに、教育費の支払いが終わるタイミングや、老後に求める生活水準なども聞かれ、具体的にいつまでにいくら貯めるべきかを整理しました。

結論、私の家計の貯蓄状況や年金受給額・老後までの年数からシミュレーションすると、月3万円でも十分に目標金額は達成できそうだと教えていただきました。

ただ、「万が一に備えてもう少し余裕を持った資金を準備しておくと安心なため、教育費負担が落ち着いた時期に積立額を増額していきましょう」とアドバイスをいただきました。

また、口座開設時の金融機関の選び方や、銘柄の選ぶ際のポイントなど具体的にNISAの始め方もレクチャーしてもらったので安心して運用をスタートできそうです。

<お悩み>

現在貯蓄が全くなく、老後に不安を抱えています。月3万円くらいなら積立ができそうですが十分かどうか悩んでいます。

<相談内容>

老後に対する漠然とした不安から、NISAのことを調べ始めましたが、自分ひとりではわからないことが多く相談に至りました。

まずは、老後に求める生活水準や受け取れる年金額から、具体的にいくら貯める必要があるかを整理してもらいました。

結果として、「月3万円からでも65歳までの13年間積み立てをしていけばある程度の資金確保はできそうですが、できればもう少し家計を見直して貯蓄に充てる金額を増やしていきましょう」というお話をいただきました。

そのため、私の現在の収入や支出、生活スタイル、固定費などを分析してもらったところ、追加で2万円ほど貯蓄に回せることが判明。

具体的なNISAの始め方も教えてもらい、さっそく資産運用をしてみることにしました。

注意点として、緊急時のためにすべてのお金をNISAの運用に回さず、現金で確保しておくことも大切だと教えてもらったのもありがたかったです。

資金が必要な時期や金額を整理せずに月3万円の運用を始めるのと、計画的に戦略を立てて運用を始めるのとでは、将来的な資産形成の結果に大きな差が生じる可能性があります。

ご自身のリスク許容度、目標達成時期、および家計のキャッシュフローに基づいた最適な積立額や商品選定は、自己判断が難しい専門領域です。

マネーキャリアのNISA無料相談窓口では、こうした複雑な要因を整理し、専門家があなたの状況に合った具体的な積立戦略と商品選定の指針を提示します。

オンラインで診断・相談が完結するため、費用や時間を気にせず、目標達成に向けた合理的かつ客観的な計画を確立したい方におすすめです。

新NISAで月3万円の積立投資と預貯金で将来的に出る差額

- 20代の場合

- 30代の場合

- 40代の場合

- 50代の場合

20代の場合

以下は20歳から80歳までの60年間、毎月3万円を預貯金した場合と新NISAで投資をした場合、将来どれくらい金額の差が生まれるのかシミュレーションした結果です。

- 預貯金:2,160万円

- 新NISAで月3万円投資:8,316万円

- 差額:6,156万円

※利回り5%の場合

※新NISAの場合は非課税保有限度額の総枠1,800万円を上限として計算

※預貯金には上限がないため、毎月3万円を60年間積み立てた金額で算出

預貯金の場合は金利が極めて低く、資産の成長は期待できません。

それに対し、新NISAの場合は、運用益が非課税で再投資される「複利効果」と市場の成長を取り込む効果の2つで資産の成長が期待できます。

そうなんですね。預貯金は確実に貯められるイメージがあるのですが、新NISAも確実に増えるのでしょうか?

投資である以上、未来の予測は不可能であり「確実に増える」と断言はできません。

ただし、資産運用に詳しい専門家に相談することで、リスクを最小限に抑えながらリターンを追求する方法は存在します。

マネーキャリアのNISA無料相談窓口は、あなたのリスク許容度と目標に基づいた最適な資産配分戦略を設計できます。

LINEで簡単に相談予約ができて、何度相談しても無料なためぜひご利用ください。

30代の場合

以下は30歳から80歳までの50年間、毎月3万円を預貯金した場合と新NISAで投資をした場合、将来どれくらい金額の差が生まれるのかシミュレーションした結果です。

- 預貯金:1,800万円

- 新NISAで月3万円投資:7,708万円

- 差額:5,908万円

※利回り5%の場合

※新NISAの場合は非課税保有限度額の総枠1,800万円を上限として計算

※預貯金には上限がないため、毎月3万円を50年間積み立てた金額で算出。

<FPのコメント>

30代は、仕事や家庭で最も支出が多い時期ですが、積立を始める最後の黄金期とも言えます。

月3万円という無理のない金額からでも、時間を最大限に活用する戦略をとることで、老後に向けて十分な資産形成が可能となります。

40代の場合

- 預貯金:1,440万円

- 新NISAで月3万円投資:4,448万円

- 差額:3,008万円

※利回り5%の場合

※新NISAの場合は非課税保有限度額の総枠1,800万円を上限として計算

※預貯金には上限がないため、毎月3万円を40年間積み立てた金額で算出。

<FPのコメント>

40代はまだ20年以上の運用期間を確保できるため、預貯金だけでなく新NISAを活用した投資も視野に入れることで、効率的な資産形成が期待できます。

ただし、子どもの進学や住宅ローンの返済など、今後のライフイベントを踏まえて無理のない範囲で計画を立てることが重要です。

50代の場合

以下は50歳から80歳までの30年間、毎月3万円を預貯金した場合と新NISAで投資をした場合、将来どれくらい金額の差が生まれるのかシミュレーションした結果です。

- 預貯金:1,080万円

- 新NISAで月3万円投資:2,446万円

- 差額:1,366万円

※利回り5%の場

合※新NISAの場合は非課税保有限度額の総枠1,800万円を上限として計算

※預貯金には上限がないため、毎月3万円を30年間積み立てた金額で算出。

50代からの資産形成は、退職後の経済的な安心を確保するためのラストスパートです。

そのため、50代での月3万円の積立は、リスクを抑えつつインフレに打ち勝つ運用として、現実的な一歩となります。

ただし、この時期の資産運用には「残された期間」という制約があるため、誤った銘柄選定やリスクの取り方が致命的な損失に繋がるリスクがあります。

マネーキャリアのNISA無料相談窓口では、お客様の退職までの期間とリスク許容度に基づき、最適な商品選定の方針、非課税枠の戦略的活用方法、口座開設のサポートまで何度でも無料で相談できます。

新NISAで月3万円の積立投資が向いている人

- コツコツ長期積み立てができる方

- 月3万円の投資資金の他に貯蓄を確保できる方

コツコツ長期積み立てができる方

新NISAで毎月3万円の積立投資が最も適しているのは、短期的な市場の変動に左右されず、長期で積立を継続できる方です。

短期間では相場の変動によって元本割れのリスクがありますが、長期的に継続することで複利の効果が働き、資産が安定して増えやすくなるためです。

- 期間が長くなるほど利益が利益を生む加速的な仕組みが機能する

- 高値掴みのリスクを平準化し市場の不確実性を吸収できる

短期的な値動きに一喜一憂せず、時間を味方につけるという意識を持って積立を継続することが、成果に繋がる投資の鉄則です。

月3万円の投資資金の他に貯蓄を確保できる方

新NISAの積立投資は月3万円の投資資金とは別に、十分な流動性のある貯蓄(生活防衛資金)を確保できている方におすすめです。

新NISAの資産はいつでも引き出し可能ですが、短期的な市場の変動期に資金が必要になると、元本割れした状態で売却せざるを得ないリスクがあります。

そのため、このリスクを回避するため、FPは3ヶ月〜6ヶ月分の生活費を目安とした現金を、投資とは完全に切り離して確保することを推奨することが多いです。

したがって、生活防衛資金が不足している場合は、現金の防衛ラインを確保した後に運用を始めることが、長期的な資産形成を成功させるための鉄則となります。

ご自身のつみたてNISAと貯金の配分について、何かお悩みはありますか?

資産形成を成功させるには、「生活防衛資金」と「投資資金」の目的を明確に分離することが非常に重要です。

それは、預貯金を緊急時の現金として確保しておけば、市場が下落した際に投資を損切り解約するリスクを回避できるという構造的なメリットがあるからです。

この最適な配分比率や具体的な積立戦略は、個々のリスク許容度によって異なります。

なるほど、リスク回避のための現金確保ですね。

この最適な配分比率を設計してもらうには、具体的にどこに相談すれば良いのでしょうか?

マネーキャリアの【新NISA無料相談窓口】では、お客様のリスク許容度、ライフプラン、およびキャッシュフローを詳細に分析します。

その上で、生涯非課税枠を最大限に活用する戦略と、無理なく継続できる最適な配分(預貯金比率)を設計します。

専門家が何度でも無料で、あなただけの資産形成プランを具体的に提示します。

新NISAで月3万円は現実的?積立額設定でよくある失敗例を聞いてみた【FP座談会】

いつまでの運用かを考慮せずに積立額を決めた人の失敗例

——まずは「運用期間を考えずに積立額を決めてしまった」ケースについて伺います。

加藤FP:典型的なのが、10年後に子どもの進学費用が必要なのに“とりあえず月3万円を全てNISAで積立”と決めてしまうケースですね。

目標金額を設定せずに積立額を決めた人の失敗例

——次に「目標金額を決めずに積立額を決めてしまった」ケースについて伺います。

加藤FP:最初のうちは気軽に始めてもいいんですが、目標金額を決めずに"とりあえず月3万円"と積立をし続けていると、不安や不足につながりやすいですね。

生活防衛資金を確保していなかった人の失敗例

——最後に「生活防衛資金を確保せずに積立を始めた」ケースについて伺います。

積立額を決める際は、「みんながいくらずつ積み立ているのか」よりも、「自分はいくらずつ積み立てるべきか」を考えることが大切です。

マネーキャリアの『NISA無料相談窓口』では自分にとって最適な積立額を、リスク許容度、キャッシュフロー分析、目標達成シミュレーションの3つの方向から客観的に診断します。

あなたの家計に合った無理のない資産形成プランが明確になるだけでなく、納得ができるまで何度でも無料で相談できるという特徴もあります。

3万円の積立額がきついと感じる場合の対処法

毎月の積立が家計に過度な負担となり、継続が困難であると感じた場合、無理に運用を継続するのは危険です。

家計に余裕がない状態で運用を続けると、短期的な資金が必要になった際、市場が下落したタイミングで売却せざるを得ない元本割れのリスクを招きます。

このリスクを回避し、NISA運用を無理なく長期継続できる体制を再構築するためには、以下の4つの戦略を検討しましょう。

- 積立額の変更

- 積立頻度の変更

- 支出の見直し

- 専門家への相談

家計の安全を確保しつつ、資産形成を継続する具体的な方法を解説します。

積立額の見直しをする

積立額を調整することは、家計の負担を軽減する最も有効な対処法の一つです。

新NISAの最大のメリットは長期的な複利効果にあるため、途中で運用を停止するよりも、金額を減らしてでも継続する方が、将来的な資産形成にとって圧倒的に有利です。

まずは家計の収支を詳細に振り返り、現在の状況で無理なく長期継続できる金額に設定し直しましょう。

新NISA制度は積立額の変更や中断が柔軟にできるため、生活環境が改善した際には、いつでも元の積立額に戻すことが可能です。

「継続の優先」を第一に考えることが重要です。

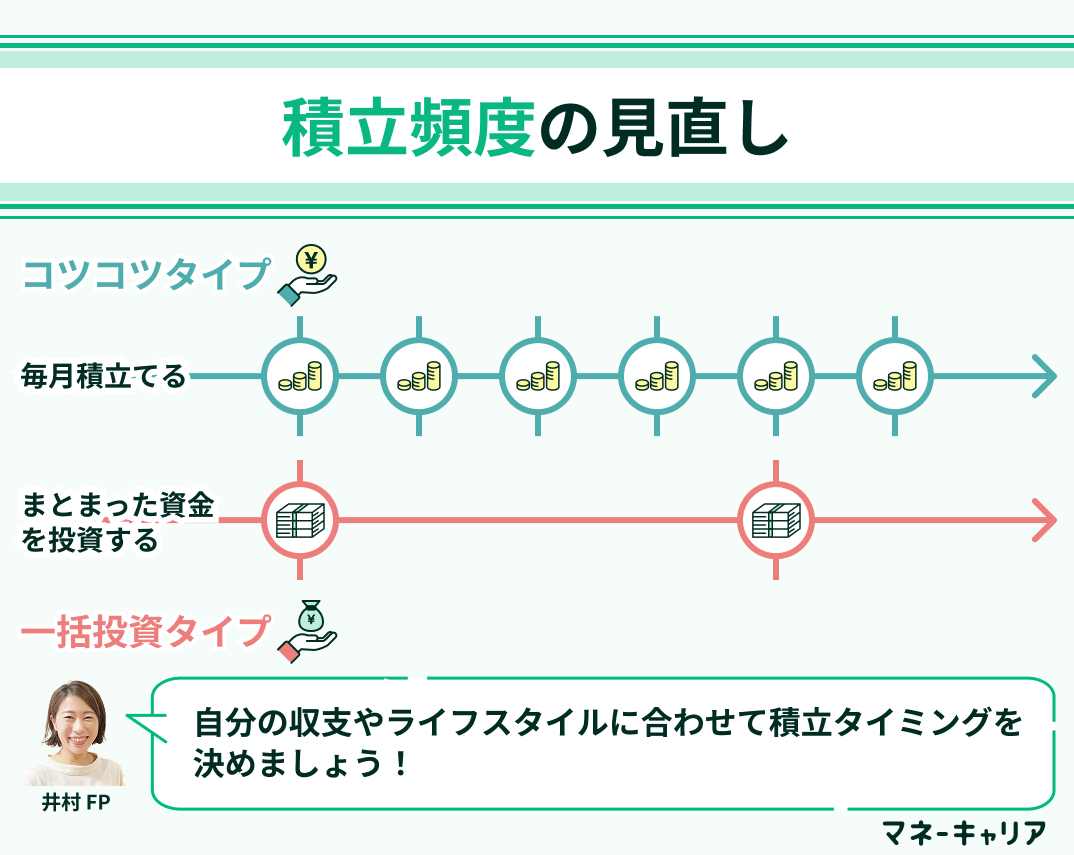

積立頻度の見直しをする

積立額を調整する方法に加え、積立の頻度を見直すことも一つの手段です。

新NISAでは積立のタイミングに制限がないため、毎月の積立にこだわる必要はなく、ボーナス時にまとめて投資するなど、ご自身の収入サイクルに合わせた運用方法を選択できます。

積立の回数を減らすことでドルコスト平均法(購入価格の平準化)のメリットを享受しにくくなりますが、家計の資金繰りに無理が生じるリスクを避ける方が、長期継続という最大の利益を守ることができます。

<ワンポイントアドバイス>

ただし、「余裕があるときに投資しよう」と曖昧にすると、結局投資自体を先延ばしにしてしまう恐れがあります。

積立頻度を変更する際は実行日をあらかじめ明確に設定して実行することが大切です。

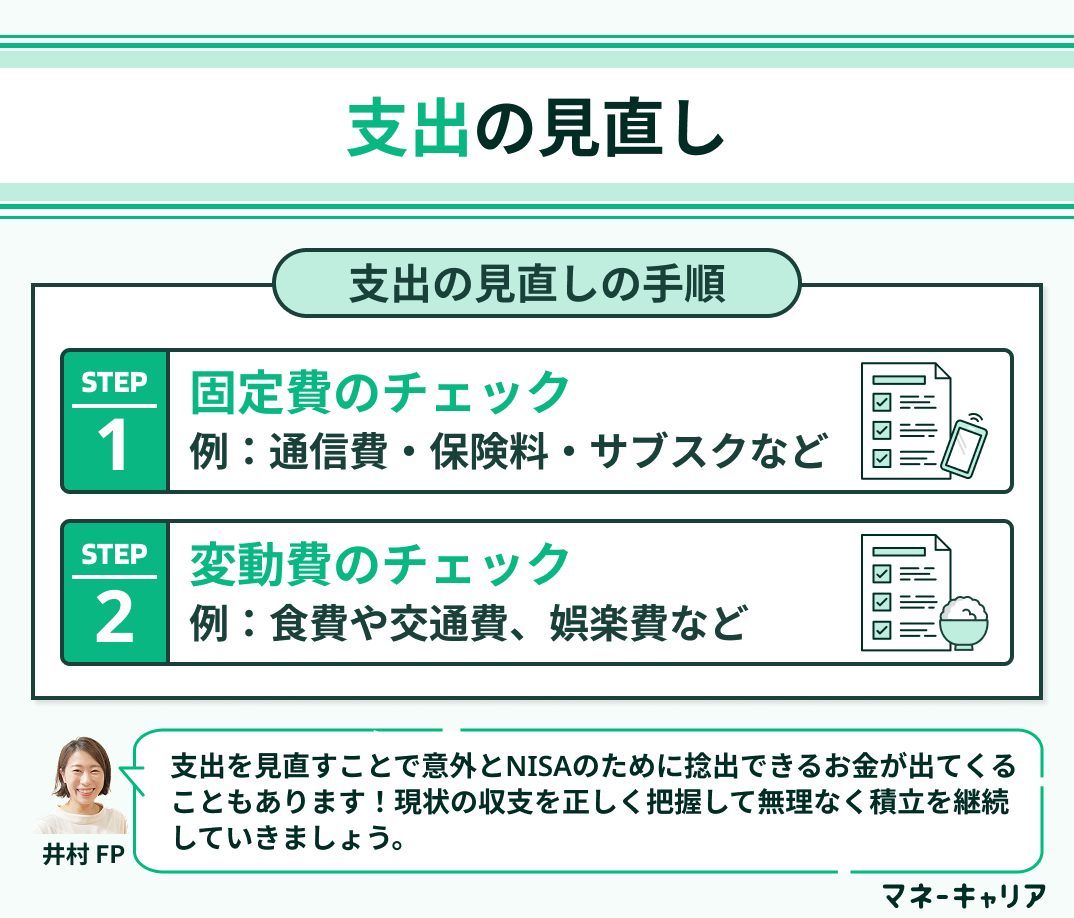

支出の見直しをする

支出を見直すことは、積立額を維持するための根本的な対策のひとつです。

まずは、通信費、保険料、サブスクリプションなどの固定費を確認し、削減できる項目がないかを洗い出しましょう。固定費の削減は、一度の手続きで永続的な効果が得られるため、最も優先すべき対策です。

次に、食費や娯楽費などの変動費をチェックします。その際、家計簿アプリなどを活用して支出を可視化すると、無駄遣いの傾向が見えやすくなります。

また、必要に応じて、自炊を増やす・公共交通機関を活用する・趣味の頻度を調整するなど具体的な工夫で支出をコントロールしましょう。

<ワンポイントアドバイス>

支出を定期的に見直すことで、積立額を減らさずに新NISAを継続できる可能性が高まります。

削減効果の大きい固定費から着手し、生活スタイルに合わせて支出をコントロールしていくことが、長期的な資産形成を成功させる鍵です。

専門家に相談する

新NISAの積立が負担に感じるときは、専門家であるファイナンシャルプランナー(FP)に相談することで解決の糸口が見つかる場合があります。

FPは、単に積立額を調整するだけでなく、以下の多角的なアプローチで継続可能な資産形成をサポートします。

- 積立額の最適化

- 投資配分の設計

- 総合的な家計の見直し

【まとめ】新NISAで月3万円を積立投資しても意味ない?運用益をシミュレーション

新NISAを活用した月3万円の積立投資は、時間を味方につけることで、将来の資産形成に極めて大きな差を生み出します。

シミュレーションが示す通り、この複利の力こそが、銀行預金との差を数千万円規模に広げる要因です。

資産運用を始めたいものの、「最適な積立額が不明確」「継続的な資金捻出に不安がある」という方は、自己判断せずに専門家に相談することが成功への最短ルートです。

マネーキャリアの経験豊富なFPは、お客様のリスク許容度と家計全体のキャッシュフローに基づき、無理なく長期継続できる具体的な運用戦略を設計します。

何度でも無料で相談可能なので、資産形成の第一歩を確実な計画として確立するためにも、お気軽にご相談ください。