そこで本記事では、企業年金の3つの受け取り方、ケース別おすすめの受け取り方、企業年金の受け取り方を決める前に確認しておきたいポイントについて解説。

併せて、実際に企業年金を受け取った経験がある方に実施したアンケート結果を紹介します。

最後まで読めば、企業年金を一時金・年金・併用で受け取るメリットやデメリット、受け取り方を選ぶ際の注意ポイントがわかりますよ!ぜひ参考になさってください。

企業年金の最適な受け取り方を選ぶには、税制や年金、社会保険制度の深い知識が必須。独学で判断するには手間も時間もかかるうえ、「本当にこれでいいのかな」という不安もつきまといます。

そこでおすすめなのが、マネーキャリアのFP相談!相談満足度は業界トップクラスの98.6%、3,500人から厳選されたFPに何度でも無料で相談できます。

土日祝日でも、オンラインでもご相談いただけますし、予約・日程調整はLINEで完結するため、お仕事や家事で忙しい方もスムーズにご利用いただけるはずです!

監修者ファイナンシャルプランナー

この記事の目次

- 企業年金の受け取り方おすすめは人それぞれ!3つの方法と向いている人を解説

- まとまった資金が必要な人には「一時金」がおすすめ

- 長生きリスクが気になる人には「年金型」が安心

- 税金対策と老後への備えを両立したい人は「併用型」を

- 企業年金の受け取り方はどれがいい?自分にとってのおすすめをFPと考えよう

- 【みんなはどうしてる?】企業年金の受け取り方をアンケート

- 企業年金をどのように受け取りましたか?

- 受け取り方を決める際に気を付けたことは?

- 満足できる受け取り方ができましたか?

- 【自分の場合はどう?】企業年金のケース別おすすめの受け取り方

- 再雇用で働き続ける人

- 公的年金の受給額が大きい人

- 退職金の額が大きい人

- iDeCoを運用している人

- 企業年金の受け取り方を決める前に確認しておきたいポイント

- 自分の企業年金の種類を把握する

- 受け取り可能な年齢・時期を確認する

- 一時金と年金それぞれの税制を理解しておく

- 自分に合った企業年金の受け取り方を知りたい人はマネーキャリアに相談しよう

- 【まとめ】企業年金の受け取り方のおすすめはライフプランに合わせて選ぼう

企業年金の受け取り方おすすめは人それぞれ!3つの方法と向いている人を解説

企業年金の受け取り方には以下の表の通り、一時金・年金・併用の3種類があります。

▼3つの企業年金の受け取り方

| 受け取り方 | 税制の扱い/控除 | メリット | デメリット |

|---|---|---|---|

| 一時金 | 退職所得/退職所得控除 | 税負担を抑えやすい | 退職金と重なると課税負担が増すことがある |

| 年金 | 雑所得/公的年金等控除 | 長寿リスクに備えやすい | 社会保険料や各種助成に影響する可能性がある |

| 併用型 | 一部ずつ上記の制度を併用できる | 税金と老後不安のバランスがとれる | 設定やシミュレーションがやや複雑 |

最適な受け取り方は人によって異なります。以下で各人のニーズに応じたおすすめの受け取り方を紹介するので、ぜひ参考になさってください。

- まとまった資金が必要な人には「一時金」がおすすめ

- 長生きリスクが気になる人には「年金型」が安心

- 税金と将来不安を両立したい人は「併用型」を

まとまった資金が必要な人には「一時金」がおすすめ

- 住宅ローンの返済

- リフォーム資金

- 教育費

長生きリスクが気になる人には「年金型」が安心

税金対策と老後への備えを両立したい人は「併用型」を

一時金と年金を組み合わせた併用型なら、課税や支出のピークを分散することが可能。

例えば、企業年金の一部を退職時に一時金で、残りを年金として受け取れば、退職金・公的年金控除の活用と、老後の備えを両立できます。

企業年金の受け取り方はどれがいい?自分にとってのおすすめをFPと考えよう

「企業年金ってどの受け取り方が一番いいの?」「いろいろ調べてみたけど、受け取り方を決めあぐねている…」なんて方は、お金のプロであるFPに相談してみるのがおすすめ。

というのも、企業年金の最適な受け取り方は、他の退職金や公的年金、今後の働き方やライフプランなど、様々な要因によって変わってくるから。

マネーキャリアのFP相談では、先々の支出や受け取れる公的年金額をシミュレーション。各人にとって最適な受け取り方をアドバイスいたします。ぜひご利用ください!

複雑な企業年金のお悩みを解決するなら、相談満足度98.6%のマネーキャリアがうってつけ!

3,500人から厳選されたFPに何度でも無料で相談可能!土日祝日でも、オンラインでもご利用いただける、ご予約・日程調整はLINEで完結するなど、コスパ・利便性ともに抜群です。

公式WEBサイトで実際の利用者様の声や、所属FPのプロフィール・口コミを公開しておりますので、ぜひご覧ください。

【みんなはどうしてる?】企業年金の受け取り方をアンケート

実際に企業年金を受け取った経験がある方に実施したアンケート結果を紹介します。

どの受け取り方をした方が多いか、選んだ理由など、「自分はどのように企業年金を受け取るのか」検討する際の参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月11日~2025年7月16日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 企業年金をどのように受け取りましたか?

- 受け取り方を決める際に気を付けたことは?

- 満足できる受け取り方ができましたか?

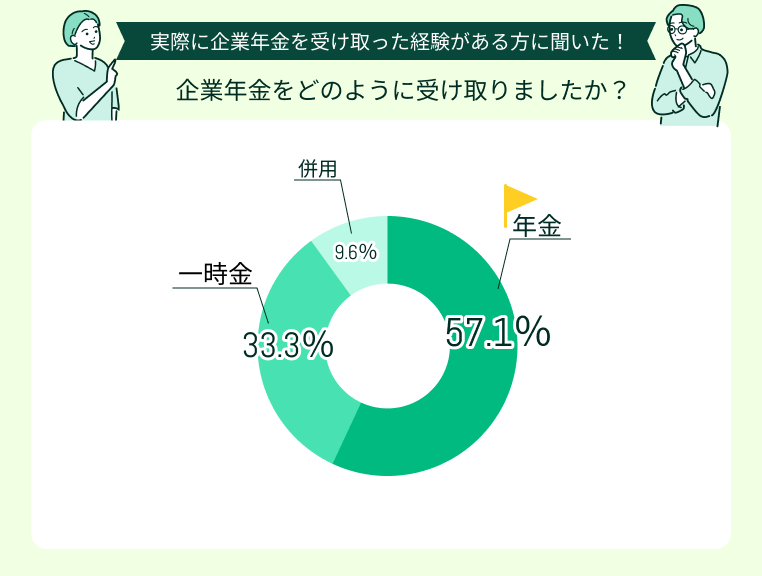

企業年金をどのように受け取りましたか?

定年後も安心。定期収入があると気持ちに余裕が持てます

一時金だとすぐ使い切ってしまいそうで不安だったので、年金形式を選びました。定年退職後も定期収入があることで安心して生活できています。

長生きリスクに備えて「年金」を選択しました

長生きリスクに備えるために、終身で受け取れる年金を選択。公的年金だけでは不安なので、不足分を企業年金で補おうと思っています。

安心とまとまった資金、両方ほしかったから「併用」を選びました

安心して老後の生活を送りたい・まとまった資金で資産運用も始めたい、という気持ちから、まとまった一時金と年金の両方を組み合わせて受け取る方法にしました。

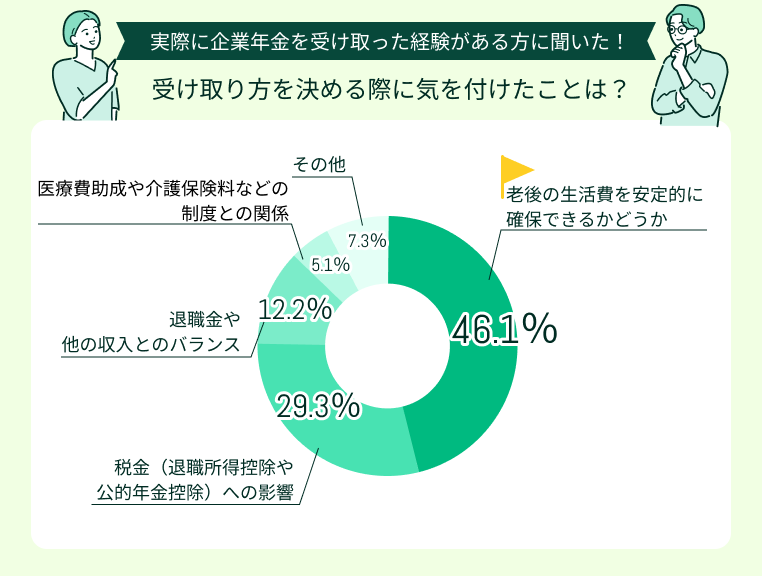

受け取り方を決める際に気を付けたことは?

企業年金の受け取り方を決める際に気をつけたこととして最も多かったのは「老後の生活費を安定的に確保できるかどうか」(46.1%)。

その他「税金(退職所得控除や公的年金控除)への影響」(29.3%)、「退職金や他の収入とのバランス」(12.2%)という声も目立ちました。

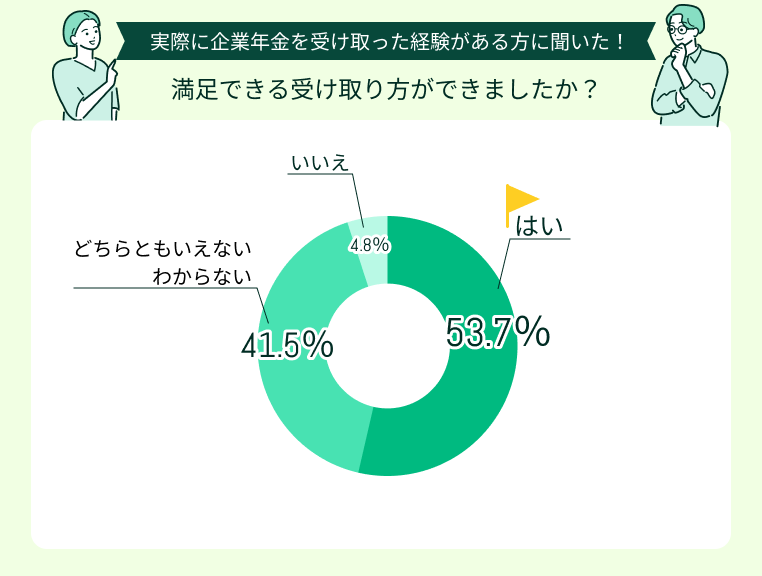

満足できる受け取り方ができましたか?

「満足できる受け取り方を選べた」方は全体の53.7%、「どちらともいえない・わからない」方は41.5%、「満足していない・後悔している」方は4.8%でした。

一時金で住宅ローンを完済できました

一時金で受け取ったことで、住宅ローンの残りを一括返済できました。気持ちにも余裕ができて、老後のスタートとしてはよかったと思っています。

正解だったかどうか、まだわからないのが本音です

年金で受け取っていますが、税金や介護保険料の負担もあり、結果的に得だったのかは微妙です。将来的にはよかったと思えるのかもしれませんが、今は判断がつきません。

勢いで受け取り方を決めてしまったことに後悔

税金のことをあまり深く考えずに勢いで一時金を選んでしまいました。正直、もっといい選択肢があったのではと少し後悔しています。

企業年金の受け取り方の選択に自信を持てている、満足している方は約半数程度にとどまるという結果に。

それもそもはず。企業年金で最適な受け取り方を選ぶには、年金や税制、社会保険制度の深い知識が必要なため、独学で判断するのはなかなかに難しいのです。

自分にとってベスト選択をしたい方は、一度マネーキャリアのFPへご相談を。

年金のプロフェッショナルが老後のお金の流れを見える化。ライフプランを考慮した総合的なアドバイスをさせていただきます。

【自分の場合はどう?】企業年金のケース別おすすめの受け取り方

ここでは、ケース別に企業年金のおすすめの受け取り方を紹介していきます。

- 再雇用で働き続ける人

- 公的年金の受給額が大きい人

- 退職金の額が大きい人

- iDeCoを運用している人

ただし、今回紹介するのはあくまで一般的な例。実際にどの受け取り方が最適なのかは、各人の諸要件により異なります。

自分の場合だと、どの受け取り方が一番おすすめなのか知りたいなら、FPなど専門家への相談が必須です!

再雇用で働き続ける人

受け取った一時金は計画的に運用・管理することが重要。NISAなどの活用で税優遇をフル活用しましょう。

公的年金の受給額が大きい人

公的年金の受給額が大きい方におすすめな受け取り取り方は「一時金」です。

公的年金が多い場合、企業年金を年金形式で受け取ると所得が合算されて税負担が重くなります。

国民健康保険料や介護保険料などの社会保険料も増加する可能性も見逃せないデメリットです。

後期高齢者(75歳以上)の窓口負担割合は、現役並みに所得があると3割、一定以上の所得があると2割、一般所得者は3割。

企業年金を年金形式で受け取ると、老後の医療費にも影響があることを承知しておきましょう。

詳しくは政府広報オンラインの「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」をご覧ください。

退職金の額が大きい人

退職金の額が大きい方におすすめな受け取り取り方は「一時金と年金の併用」です。

退職金と企業年金を両方一時金で受け取ると退職所得控除の上限を超えてしまい、税負担が重くなる可能性があります。

退職所得控除の範囲内で企業年金を一時金を受け取り、残りを年金形式で受け取ることで各種控除を有効活用・税負担を分散することが有効です。

では、具体的にいくら一時金で受け取ればいいのか。独学で計算しようとすると、複雑な税制や手間に心が折れてしまうかも。

FPなどの専門家に相談し、効率よくシミュレーションをするのがおすすめです。

iDeCoを運用している人

これまでの「5年以内に複数の退職所得を受け取ると控除が制限される」というルールは、2026年から「10年以内」に変更される予定。

今後は、さらに長い期間をあけないと退職金控除を有効活用できなるなるということです。

企業年金の受け取り方を決める前に確認しておきたいポイント

企業年金の受け取り方を後悔なく選ぶには、事前に以下の3つのポイントを確認してお区ことが重要。

制度の仕組みや税制、開始タイミングなどを把握しておくことで、損を避け、納得の選択ができるようになります。

- 自分の企業年金の種類を把握する

- 受け取り可能な年齢・時期を確認する

- 一時金と年金それぞれの税制を理解しておく

自分の企業年金の種類を把握する

一口で企業年金といっても、以下のような種類があり、受け取り方や特徴が異なります。

- 確定給付型(DB)

- 確定拠出型(DC)

- 厚生年金基金

自分がどの企業年金に加入しているか、受け取り方の選択肢を会社の退職準備資料や企業年金連合会の情報などで事前に確認しておきましょう。

年金の種類によっては他制度への移換ができることも。企業年金の種類について、詳しくは厚生労働省「私的年金制度の概要(企業年金、個人年金)」をご覧ください。

受け取り可能な年齢・時期を確認する

制度資料や加入者向け通知などをもとに、自分がいつから企業年金を受け取れるのか、手続きの要否など事前に確認をしておきましょう。

「案内を読んだけどよくわからない…」「ちゃんと手続きできるか不安」という方は、FP相談を活用し、専門家のサポートを受けることをおすすめします。

一時金と年金それぞれの税制を理解しておく

企業年金はどの受け取り方を選択するかによって税制上の扱いが大きく異なります。後悔のない選択をするためには、税金の仕組みを正しく理解しておくことが不可欠です。

例えば、企業年金を一時金で受け取る場合は、退職所得控除の対象に。

▼退職所得控除の計算式

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

企業年金を一時金で受け取ると、勤続年数に応じて退職所得控除が適用され課税額が大きく軽減されます。

一方、年金型で受け取る場合は雑所得として課税され、公的年金等控除の対象に。受取額によっては課税対象になるうえ、社会保険料などにも影響が出る可能性があります。

「一時金」か「年金」か。どちらが有利かは人によって異なるため、税制の違いを理解したうえで、自分の状況に合った方法を選ぶことが大切です。

なお、退職金控除については国税庁の「退職金を受け取ったとき(退職所得)」、公的年金控除については「公的年金等の課税関係」をご確認ください。

自分に合った企業年金の受け取り方を知りたい人はマネーキャリアに相談しよう

企業年金は受け取り方によって税制上の取り扱いが異なります。自分に合った受け取り方を選ばないと、思わず高額の税金がかかってしまうことも。

企業年金の受け取り方で後悔しないためには、他の退職金の状況や個々のライフプランに応じた戦略が必須!

年金や資産形成のプロフェッショナルが多数所属するマネーキャリアのFP相談では、企業年金の受け取り方から、老後資金の計画まで考慮した総合的なアドバイスを実施しております。

「企業年金の受け取り方を決めあぐねている」「老後の生活が不安…」という方は、ぜひご利用ください。

✔︎ 各人に最適な企業年金の受け取り方を提案

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ 相談は何度でも無料

マネーキャリアは初めてFP相談をする方に特におすすめのサービスです。

FP相談サービスでありがちなのが「説明がわかりにくかった」「話しにくい雰囲気で不明点を十分に確認できなかった」という声。

マネーキャリアでは、そんないわゆるハズレFPを相談業務から外す独自の仕組みを採用しており、常に質の高いFPに相談できる環境を整えています。

また、公式WEBサイトで公開しているFPのプロフィールや口コミを公開しており、相談前にどんなFPが担当になるのか確認できるのも嬉しいポイントです!

【まとめ】企業年金の受け取り方のおすすめはライフプランに合わせて選ぼう

本記事では、企業年金の3つの受け取り方、ケース別おすすめの受け取り方、企業年金の受け取り方を決める前に確認しておきたいポイントについて解説。

併せて、実際に企業年金を受け取った経験がある方に実施したアンケート結果を紹介しました。

<結論>

企業年金の受け取り方には一時金・年金・併用の3つの方法があり、それぞれにメリット・デメリットがあります。

どの受け取り方がおすすめかは、退職金や年金額、働き方、将来の支出予定など、各人の状況によって異なります。

税制や社会保険への影響も複雑なため、判断に迷うときはFPに相談して自分に合った受け取り方を検討するといいでしょう。

企業年金のお悩みは、相談満足度98.6%のマネーキャリアのFP相談で解消しましょう!

3,500人から厳選されたFPに何度でも無料で相談OK!土日祝日も、オンラインでもご相談いただけます。ご予約・日程調整はLINEで完結するため、スムーズにご利用いただけますよ!

公式WEBサイトで実際の利用者様の声、所属FPのプロフィール・口コミを公開しておりますので、ぜひご覧ください!