年収には、税金や保険料の負担急増により、手取りが伸びなくなる「壁」が存在します。

一生懸命働いた分をしっかり手元に残すには、まず「自分はいくら稼ぐのが一番お得か」を知ることが先決です。ただし、複雑な制度を一人で理解するのは時間がかかります。

まずは「マネーキャリア」のようなプロのアドバイスを取り入れ、あなたに最適な働き方を見つけ出しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 一番損する年収ラインはいくら?

- 【100人に調査】一番損する年収に関するアンケート

- 正社員が一番損する年収ライン

- 年収850万円以上

- 年収1,000万円以上

- 年収3,000万円以上

- 年収4,500万円以上

- パート・フリーターで一番損する年収ライン

- 税金がかかるのは110万円以上

- 扶養から外れるのは130万円以上

- 配偶者の税金が増えるのは160万円以上

- 得する年収とは【正社員やパート・フリーター含む】

- 正社員なら600万円前後

- パートなら110万円以下または200万円以上も視野に

- 損する年収の人がやるべき税金対策

- iDeCoを活用する

- NISAを活用する

- 年収や節税についての悩み全般を解消する方法とは?

- 一番損する年収がいくらなのかや働き方別の目安と対策まとめ

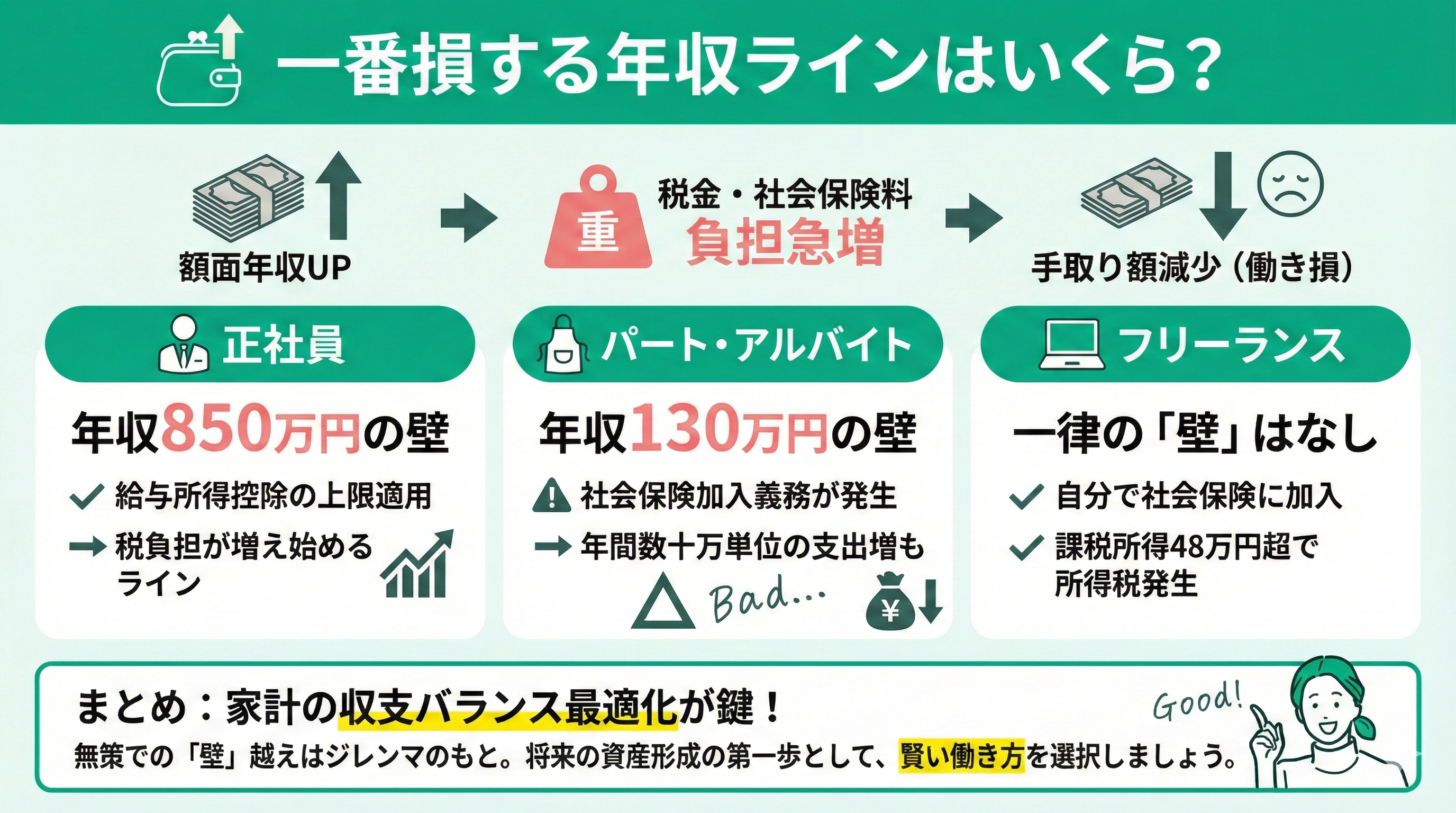

一番損する年収ラインはいくら?

せっかく一生懸命働いても、税金や社会保険料の負担が急に増えて、結果的に「手取り額が減ってしまう」のは非常にもったいないことです。いわゆる「働き損」を避けるためには、ご自身のライフスタイルに合わせた特定の年収ラインを正しく把握しておくことが欠かせません。

世帯状況によっても異なりますが、特に関心を持っていただきたいポイントは以下の2点です。

- 正社員:年収850万円の壁

給与所得控除の上限が適用され、税負担が増え始めるラインです。

- パート・アルバイト:年収130万円の壁

いわゆる「社会保険の壁」です。ご自身で健康保険や年金に加入する義務が生じ、年間で数十万円単位の支出増につながる恐れがあります。

これらのラインを無策で超えてしまうと、額面上の年収は上がったのに、家計に自由なお金が残らないというジレンマに陥りかねません。家計の収支バランスを最適化することは、将来の資産形成において何よりも大切な第一歩です。

パートの「130万円の壁」とは違い、フリーランスには一律の働き損ラインはありません。ご自身で社会保険に加入し、課税所得48万円から所得税が発生します。

でも安心してくださいね。経費や青色申告控除で節税できるため、大切なのは「収入−経費−税金」のバランスです。

とはいえ、一人で悩んでしまう方も少なくありません。まずは無料のFP相談サービスを頼ってみましょう。マネーキャリアは相談実績10万件、満足度98.6%、何度相談しても無料です。確定申告や節税の不安に優しく寄り添い、解決へと導きます。

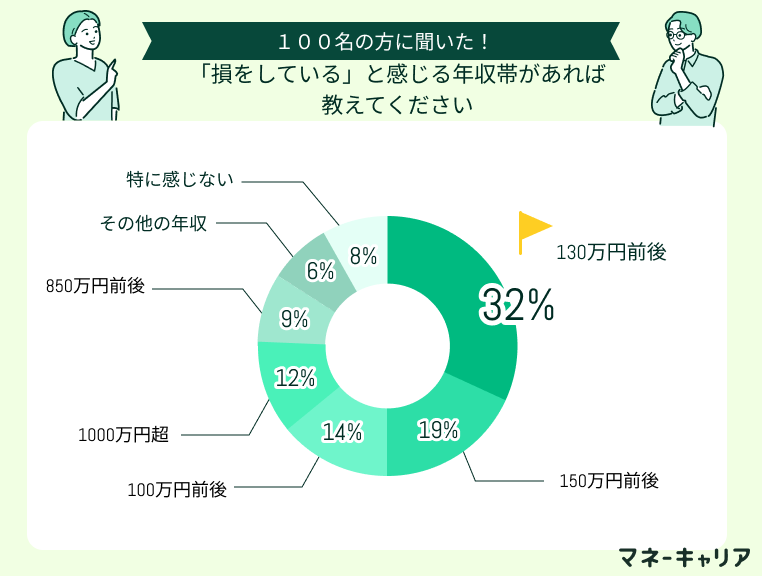

【100人に調査】一番損する年収に関するアンケート

年収に対して「損をしている」と感じやすい水準について、100人を対象に行ったアンケート結果をご紹介します。

※回答内容は調査当時の個人の意見や状況に基づいています。

調査の結果、最も多く挙がったのは年収130万円前後でした。この年収帯は、配偶者や親の扶養控除から外れる一方で、社会保険への加入義務が生じ、保険料負担が一気に増えます。

そのため、収入は増えているのに手取りが大きく減り、「働き損」と感じやすいのが実情です。

FPの立場から見ても、制度を正しく理解しないまま年収がこのラインを超えると、家計に想定外の影響が出やすいポイントといえます。

また、ほかの年収帯の方からも、次のような声が寄せられました。

昇給したはずなのに「手取り」が減る理不尽な現実

念願の年収1000万円を突破し「生活にゆとりができる」と喜んだのも束の間。給与明細を見て愕然としました。額面は増えたのに税や社会保険料が大きく引かれ、手取りは期待ほど増えません。さらに「所得制限」の壁に阻まれ、児童手当などの支援からも外れてしまいます。※

年収300万円で陥った扶養外れの落とし穴

良かれと思って働き、年収300万円ほど稼ぐようになりましたが今とても後悔しています。夫の扶養から外れたことで手当がなくなり、私自身の社会保険料や税金も大幅に増えてしまったからです。

「もっと稼げば解決するのか、働き方をセーブすべきなのか」が分からず、ただ働き損になっている現状をプロに相談して、世帯として一番賢い選択肢を見つけたいと思っています。

正社員が一番損する年収ライン

正社員が損だと感じやすい年収の代表例として、以下の年収ラインが挙げられます。

- 年収850万円以上

- 年収1,000万円以上

- 年収3,000万円以上

- 年収4,500万円以上

年収850万円以上

| 年収 (給与収入) |

給与所得控除額 | 控除の 増え幅 |

|---|---|---|

| 700万円 | 180万円 | - |

| 800万円 | 190万円 | +10万円 |

| 850万円 | 195万円 | +5万円 |

| 900万円 | 195万円(頭打ち) | +0円 |

| 1,000万円 | 195万円(頭打ち) | +0円 |

収入を増やしたのに税金ばかり増えるのは悲しいですよね。

2026年からの新税制でも高所得層への恩恵は少なく、負担を感じやすい仕組みです。

ただ、税金が増えても手取り額そのものが減るわけではないのでご安心ください。iDeCoやふるさと納税など、身近な節税対策を上手に取り入れて、大切な資産を守っていきましょう。

※参照:給与所得控除|国税庁

年収1,000万円以上

年収1,000万円は一般的に高水準とされますが、「意外と手取りが増えない」とお悩みの方は少なくありません。

その大きな要因は、所得税率が20%〜23%へと上がり、税負担が増す点にあります。

さらに、配偶者控除が使えなくなったり、高校授業料無償化の対象から外れたりと、ご家族を持つ方ほど各種制度の恩恵を受けにくくなる厳しい現実があるのです。

頑張って収入を上げても、税負担が増えたり公的な支援が減ったりしては、少し損をしたお気持ちになりますよね。

だからこそ、ご家庭に合った賢い節税対策を知ることがとても大切です。現状の税制を正しく理解して、頑張って稼いだ大切なお金をしっかり守る視点を入れておきましょう。

年収3,000万円以上

年収3,000万円超(課税所得約2,500万円)になると、基礎控除は適用されなくなります。

基礎控除は所得が2,350万円を超えると段階的に縮小し、2,500万円を超えた時点でゼロになります。わずか100万円の所得差でも、控除の有無により税負担は大きく変わる点に注意が必要です。

| 所得金額 | 基礎控除額 |

|---|---|

| 2,350万円以下 | 58万円 |

| 2,350万超〜2,400万円以下 | 48万円 |

| 2,400万超〜2,450万円以下 | 32万円 |

| 2,450万超〜2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

※参照:基礎控除|国税庁

基礎控除は、給与所得者であれば誰でも受けられる基本的な控除です。しかし高所得層では、2,350万円を境に税負担が急増する仕組みになっています。

実質的には、所得2,400万円と2,500万円で約150万円もの差が生じるケースもあります。高所得帯ほど、控除の減少を踏まえた計画的な対策が重要です。

年収4,500万円以上

日本の税制は収入が増えるほど税率が上がる仕組みです。年収4,500万円(課税所得4,000万円)を超えると、所得税は最高税率の45%に達します。

ここに一律10%の住民税を合わせると、所得の半分以上(55%)が税金となります。一般的な年収層の所得税率は20%のため、高収入層の税負担の重さが際立ちます。

| 課税所得の目安 | 所得税率 | 住民税率 | 実質的な税負担 |

|---|---|---|---|

| 330万円〜695万円以下 | 20% | 10% | 30% |

| 4,000万円超 | 45% | 10% | 55% |

※参照:所得税の税率|国税庁

半分以上が税金で引かれてしまうのは本当に心苦しいですよね。税負担が大きくなるタイミングだからこそ、早めの節税対策と資産の見直しが大切です。

ふるさと納税のほか、不動産活用や法人化など、状況に合わせた最適なプランをご提案します。私たちFPと一緒に考えていきませんか?

効果的な節税対策やライフプランについて、一人で抱え込まずに「マネーキャリア」にご相談ください。

独自の基準をクリアした経験豊富なFPに、何度でも無料で相談が可能です。オンライン・訪問でお忙しいスケジュールに合わせて柔軟に対応いたしますので、まずはあなたのご状況をお気軽にお聞かせくださいね。

パート・フリーターで一番損する年収ライン

- 110万円以上

- 130万円以上

- 160万円以上

税金がかかるのは110万円以上

税金の壁が178万円へと大きく上がったことで、所得税を気にして働く時間を抑える必要はほぼなくなりました。

ただ、ここで気をつけたいのが「社会保険の壁」です。税金が免除されても、年収106万円※や130万円を超えると社会保険料の負担が発生し、結果的に手取りが減ってしまう可能性があります。

これからは税金よりも、社会保険への加入タイミングを軸に働き方を設計するのが、賢く稼ぐための新しいスタンダードですよ。

※なお、政府方針により「106万円の壁(賃金要件)」は2026年10月に撤廃される予定です。撤廃後は、年収に関わらず「週20時間以上」働くことで社会保険への加入対象となるため、今後の働き方にはさらに注意が必要です。

扶養から外れるのは130万円以上

130万円を超えて扶養を外れる場合は、中途半端に収入を増やすより、年収160〜180万円程度を目安に働く方が手取り面で有利になることがあります。

社会保険料を支払っても、収入増でカバーしやすくなるためです。あわせて、所得控除やふるさと納税などを上手に活用することで、実質的な負担を抑えやすくなります。

配偶者の税金が増えるのは160万円以上

税金が変わる「年収の壁」は、家計に直結するので気になりますよね。控除を最大限受けられる上限が160万円に引き上げられた今こそ、ご夫婦の働き方や収入状況を見直す良いタイミングです。

世帯全体で最も安心できる働き方に迷ったら、ぜひマネーキャリアの無料FP相談を頼ってくださいね。

マネーキャリアの主な強み

- 何度でも無料で相談できる

- 累計相談実績:100,000件以上

- 幅広い「お金の悩み」にワンストップで対応

- オンライン・対面(訪問)の両方に柔軟対応

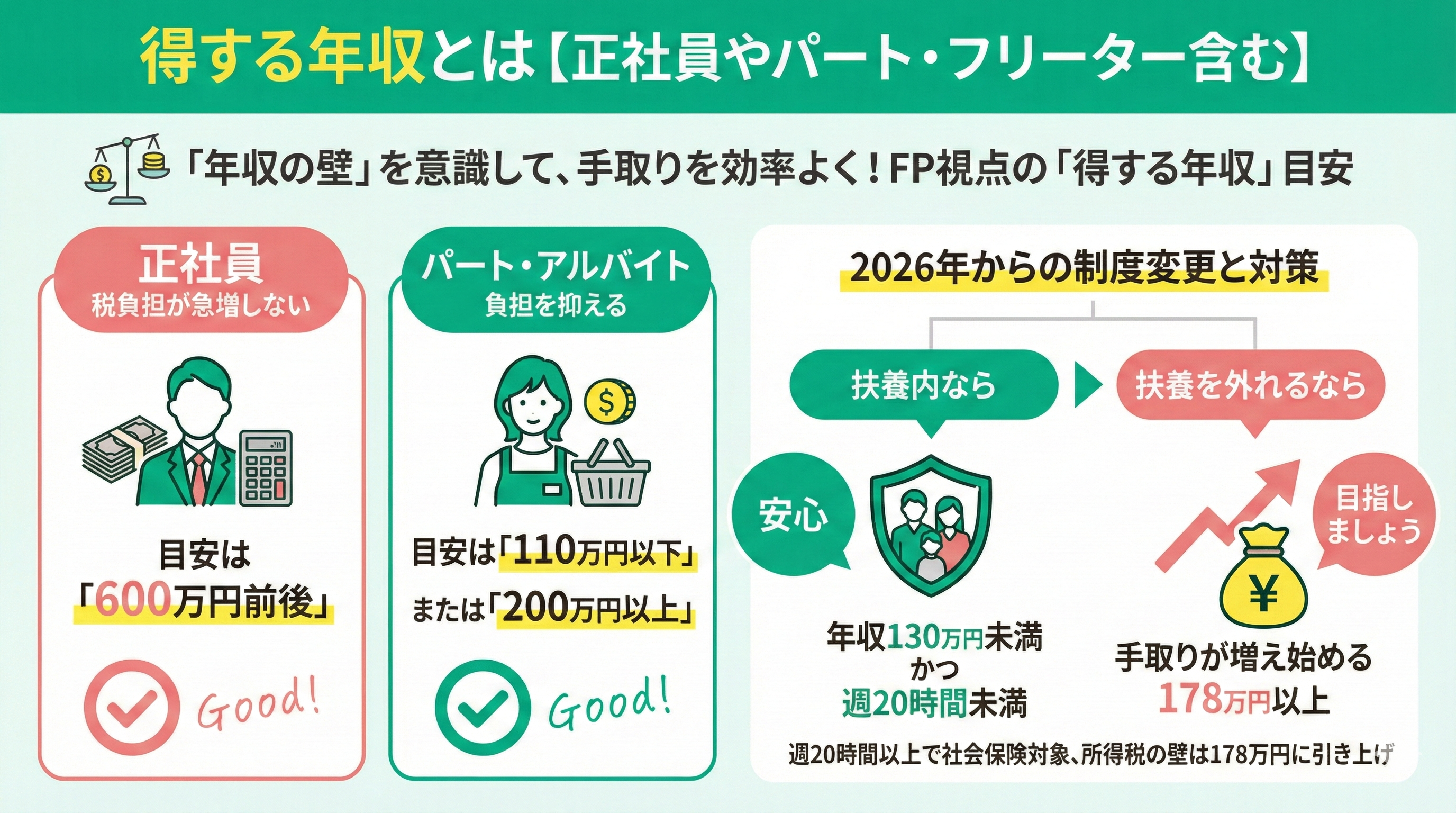

得する年収とは【正社員やパート・フリーター含む】

- 正社員: 税負担が急増しない「600万円前後」

- パート: 負担を抑える「110万円以下」または「200万円以上」

正社員なら600万円前後

| 課税所得 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超~330万円以下 | 10% |

| 330万円超~695万円以下 | 20% |

| 695万円超~900万円以下 | 23% |

| 900万円超~1,800万円以下 | 33% |

| 1,800万円超~4,000万円以下 | 40% |

| 4,000万円以上 | 45% |

FPの立場から見ると、年収600万円前後は「増えた収入がそのまま手取りにつながりやすい」ゾーンです。

一方、課税所得900万円(年収約1,000万円)を超えると、税率上昇に加え、各種税制メリットも縮小します。

税率アップの影響を受けにくい 社会保険料とのバランスも比較的良好 そのため、正社員で“得を実感しやすい年収帯”として600万円前後が一つの目安になります。

パートなら110万円以下または200万円以上も視野に

最低賃金の上昇により、時給1,200円前後は珍しくありません。

その分、収入が増えやすい一方で、税や社会保険の影響も受けやすくなります。扶養内にこだわるか、世帯全体で収入を伸ばすかが重要な判断軸です。

働き方と家計のバランスを整理し、無理のない選択を一緒に考えていきましょう。

マネーキャリアでは、家計・税金・働き方の悩みをFPが無料で個別相談に応じます。

扶養内・扶養外の判断はもちろん、住宅ローン診断士が在籍しているため、教育費や住まいまで含めた長期視点のアドバイスが可能です。オンライン相談にも対応しているので、忙しい方でも安心してご利用いただけます。

今の働き方が将来の安心につながるかどうか、迷ったときは一人で抱え込まず、早めに専門家へ相談しましょう。

損する年収の人がやるべき税金対策

- iDeCo:掛金が全額所得控除になり、毎年の税金負担を軽減できます。

- NISA:運用で得た利益が非課税になり、効率よくお金を育てられます。

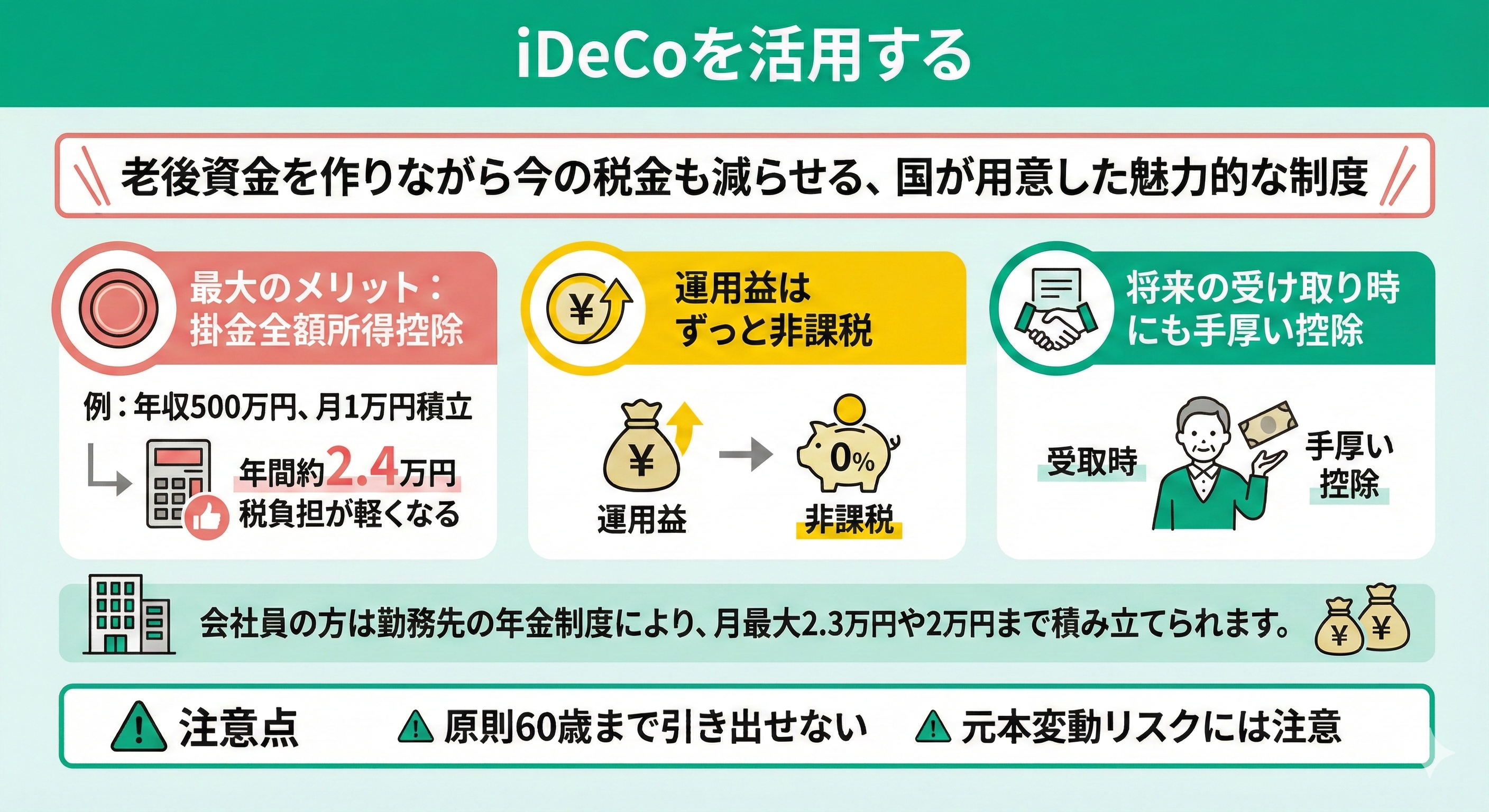

iDeCoを活用する

iDeCoは、老後資金を作りながら今の税金も減らせる、国が用意した魅力的な制度です。最大のメリットは、掛金が全額所得控除になることです。

例えば、年収500万円の方が月1万円積み立てると、年間約2.4万円も税負担が軽くなります。

さらに運用益はずっと非課税で、将来の受け取り時にも手厚い控除が使えますよ。

私たちFPから見ても、iDeCoは老後の備えにぜひ活用していただきたい制度です。

会社員の方は勤務先の年金制度により、月最大2.3万円や2万円まで積み立てられます。

ただし、原則60歳まで引き出せない点や元本変動リスクには注意が必要です。ご自身のライフプランに合わせて、無理のない金額から始めてみましょうね。

※参照:iDeCo(イデコ)公式サイト

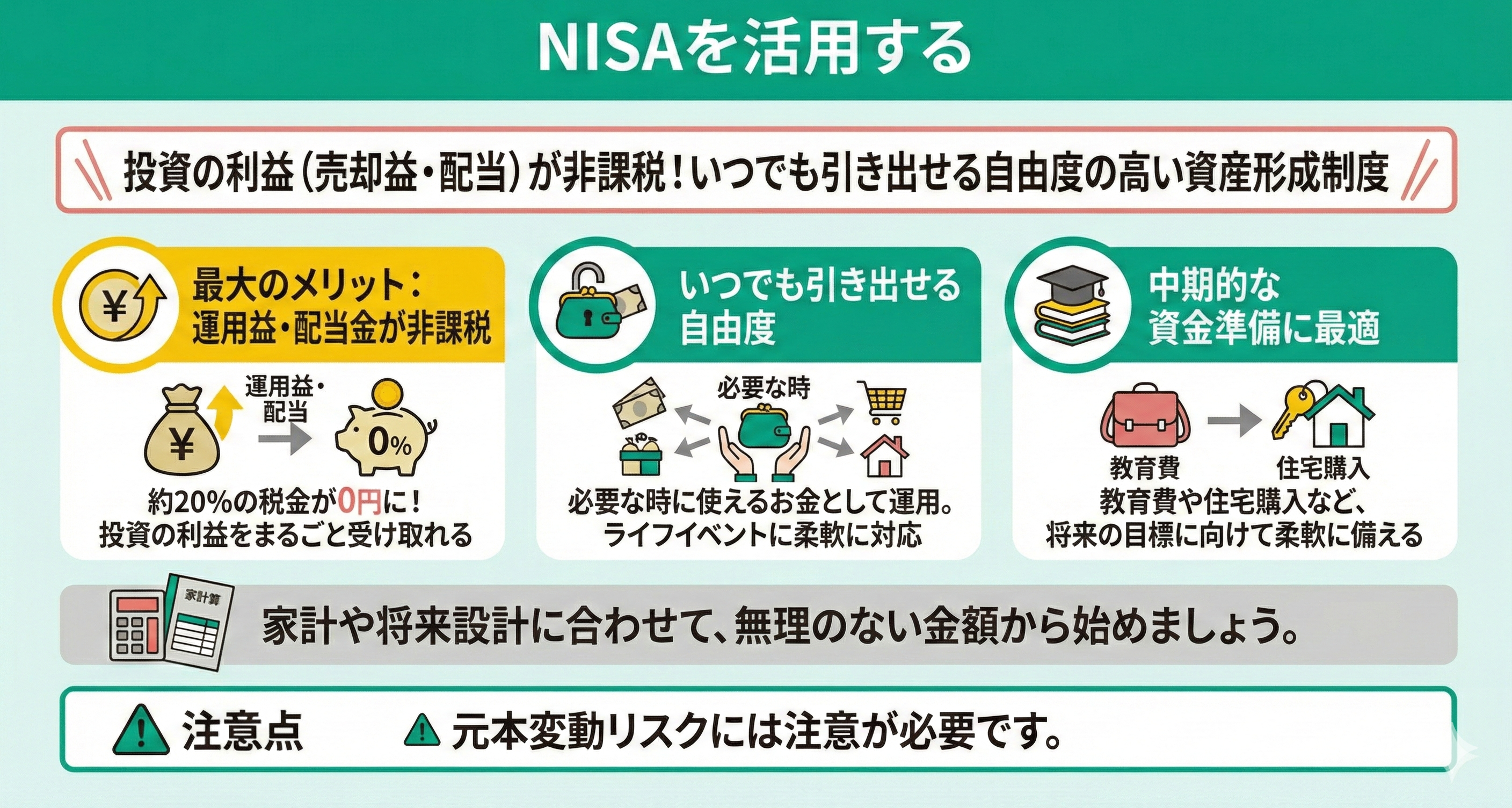

NISAを活用する

NISA(少額投資非課税制度)は、投資で得た利益に税金がかからない資産形成制度です。iDeCoのような所得控除はありませんが、売却益や配当などにかかる約20%の税金が非課税になる点が大きな魅力です。

さらに、いつでも引き出せる自由度の高さも特徴。将来の資産づくりをしながら、必要なときに使えるお金として運用したい方に向いています。

iDeCoとNISAは、どちらも節税に役立つ制度ですが、目的によって優先順位は変わります。

老後資金を確実に準備し、今の税負担を抑えたい方はiDeCo、教育費や住宅購入など中期的な資金を柔軟に備えたい方はNISAが選択肢になります。

迷った場合は、家計や将来設計に合わせて無理のない金額から始めることが大切です。

制度の違いは理解できても「自分はいくらから始めるべきか」で迷う方は少なくありません。

マネーキャリアなら資産運用に強いFPが在籍し、年収や家計状況、将来設計を踏まえて無理のない運用プランを提案してくれます。相談は何度でも無料。節税と資産形成を両立したい方に心強いサービスです。

年収や節税についての悩み全般を解消する方法とは?

本記事では、年収帯による税負担の差や、無理なく取り組める税金対策の考え方を解説しました。

とはいえ、iDeCoや新NISAなどの制度は仕組みが複雑で「何から手を付ければいいかわからない」と感じる方も少なくありません。

扶養を外れるときや結婚、退職金の受け取り前など、ライフステージごとに最適な判断は変わります。だからこそ、年収や税金に不安がある場合は、早めにFPへ相談することが大切です。

税金対策は「知っているかどうか」で将来の手取りや資産形成に大きな差が出ます。

マネーキャリアでは、相談満足度98.6%、累計10万件超の実績をもとに、年収や家族構成に合わせた現実的な節税プランをご提案しています。

迷った段階で気軽に相談できる環境を、ぜひ活用してみてください。

一番損する年収がいくらなのかや働き方別の目安と対策まとめ

結論からお伝えすると、負担が大きくなりやすい年収の目安は正社員で850万円、パートで130万円です。

2026年には所得税の壁が178万円へ引き上げられましたが、130万円の「社会保険の壁」は依然として残るため、働き損には引き続き注意が必要です。

扶養状況などでも税負担は変わるため、まずはご自身の現状把握が第一歩となります。

手取り額と働く時間のバランスに悩まれる方は本当に多いですよね。税負担ばかりが増えないよう、iDeCoやNISA等を活用した手取りアップの工夫が大切です。

ただ、ご家庭ごとにベストな節税策は異なるため、まずは一人で抱え込まず「マネーキャリア」へご相談ください。私たちお金のプロが何度でも無料でサポートいたします。