「住宅ローンに落ちてしまった、なんて恥ずかしくて相談できない…」とお悩みを1人で抱え込んでしまう方も多くいらっしゃいます。そんな方も、マネーキャリアのFPになら、安心して相談いただけるはず。

マネーキャリアは独自のスコアロジックで低評価となったFPは業務から外す仕組みを採用。「不親切だった」「対応が悪かった」なんてハズレFPに当たる可能性を下げ、安定して質の高いFPに相談できる環境を整えています。

「20時以降に相談したい」「女性・子育て経験のあるFPがいい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けくださいませ。

監修者ファイナンシャルプランナー

この記事の目次

- 看護師が住宅ローン審査で落ちた原因は?

- ① 信用情報に問題があるから

- ② 返済負担率が高いから

- ③ 勤続年数が短いから

- 住宅ローン審査に落ちたら、無料FP相談で戦略を立て直そう

- 【実際どうだった?】看護師で住宅ローンに落ちた人の体験談

- 住宅ローンに落ちたときの状況を具体的に教えてください

- 審査に落ちた理由(または思い当たる理由)は何ですか?

- 審査に通るためにどのような対策をしましたか?その結果も教えてください

- 看護師が住宅ローン審査で落ちたときの対処法

- 自身の信用情報を確認する

- 他の借入れを完済または減額する

- 頭金を増やす

- 収入合算・ペアローンを検討する

- 勤続年数を増やす

- 【まとめ】看護師が住宅ローン審査で落ちたら、FPと一緒に対策を考えよう

看護師が住宅ローン審査で落ちた原因は?

一般的に看護師には「安定した職業」というイメージがあり、住宅ローン審査でも有利と思われがち。

ですが、実際には下記のような理由から「住宅ローン審査に落ちてしまった」というケースは珍しくありません。それぞれを詳しく見ていきましょう。

- ① 信用情報に問題があるから

- ② 返済負担率が高いから

- ③ 勤続年数が短いから

① 信用情報に問題があるから

看護師が住宅ローン審査で落ちた原因でよくあるのが、「信用情報に問題がある」から。

住宅ローンの審査では、職業の安定性以上に「信用情報」が重視されます。過去に以下のような履歴(金融事故)があると、いわゆる「ブラックリスト」扱いとなり、審査に落ちる原因に。

- クレジットカードやスマホ代の支払い遅延

- 消費者金融やカードローンでの延滞歴

- 自動車ローン、奨学金、税金の滞納

- 任意整理や債務整理などの記録

また、夫婦の共同名義で住宅ローンを契約する際は、パートナーの信用情報も審査の対象。自分の信用情報に問題がなくても、相手に事故歴があると審査に通らないケースもあります。

信用情報機関には金融事故のほかに「住宅ローン審査に落ちた」という履歴も登録されてしまいます。

後のローン契約にも影響してしまうため、ブラックリストに載っている、または心当たりのある方はダメもとで審査を申し込むのは悪手。まずは信用情報機関に情報開示請求をし、信用情報を確認しましょう。

なお、ブラックリストについては下記の記事でも詳しく紹介しております。ぜひ参考になさってください。

② 返済負担率が高いから

返済負担率は「(住宅ローン+その他の借入の返済額÷収入」で計算できます。

③ 勤続年数が短いから

同調査によって、約62%の金融機関が勤続年数の基準を「1年以上」としていることがわかっています。

勤続年数が短いからといって住宅購入を諦める必要はありませんが、不利に働く可能性があるということは承知しておきましょう。

住宅ローン審査に落ちたら、無料FP相談で戦略を立て直そう

「住宅ローンの審査に落ちた…」という看護師の中には、焦って他のローンを申し込もうとする方も少なくありません。

しかし、審査に落ちた理由には、信用情報や返済負担率といった「よくある原因」だけでなく金融機関ごとの審査基準など、ケースバイケースの要因が絡んでいることも。

そのため、審査を通過するには落ちた原因をしっかりと見極めて今後の戦略を立てることが大切です。

そこでおすすめなのが、相談満足度98.6%を誇るマネーキャリアのFP相談です。

お金のプロと一緒に適正な借入額や返済計画の検討、各金融機関の比較ができると好評!

相談対応するのは3,500人から厳選された実力派FPのみ。

土日祝日でもオンラインでもご相談OK、予約・日程調整はLINEで完結するため、仕事で忙しい看護師の方もスムーズにご利用いただけますよ!

【実際どうだった?】看護師で住宅ローンに落ちた人の体験談

実際に住宅ローン審査に落ちたことのある看護師の方へ実施したアンケート結果を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月18日~2025年7月23日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンに落ちたときの状況を具体的に教えてください

- 審査に落ちた理由(または思い当たる理由)は何ですか?

- 審査に通るためにどのような対策をしましたか?その結果も教えてください

住宅ローンに落ちたときの状況を具体的に教えてください

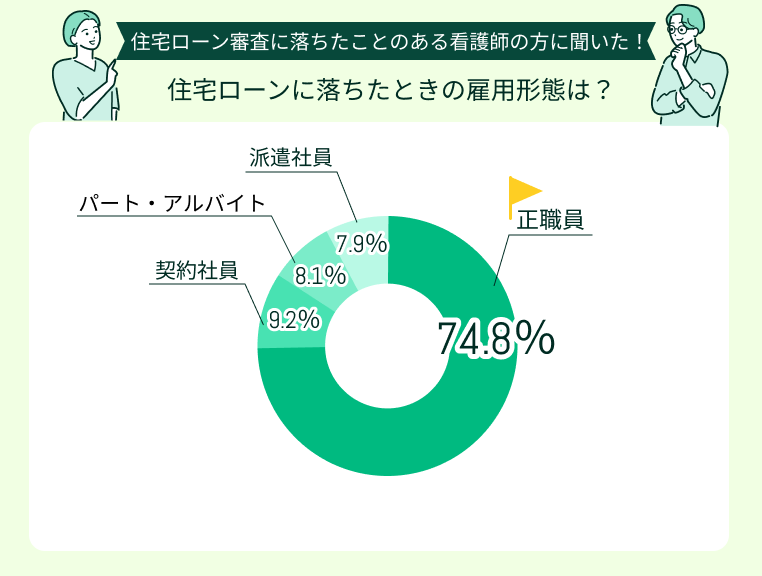

住宅ローンに落ちたときの雇用形態で最も多かったのは「正職員」(74.8%)。「契約社員」(9.2%) など、非正規雇用の方は少数派でした。

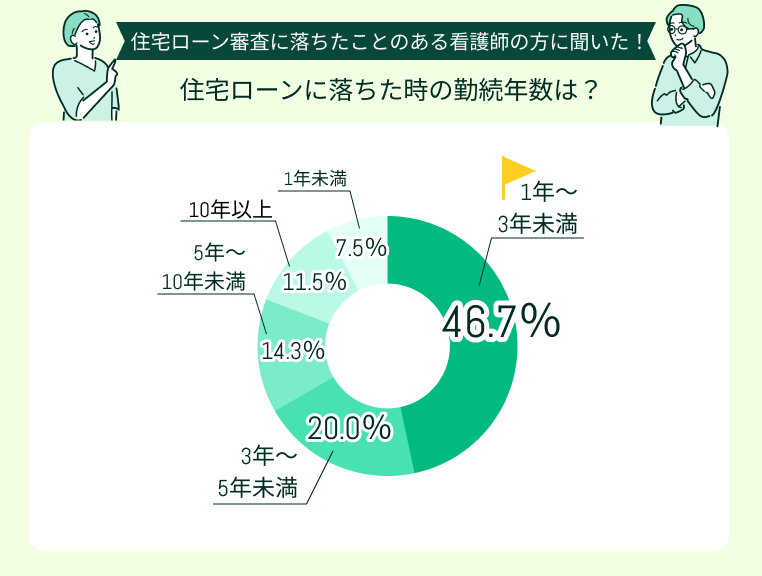

住宅ローンに落ちたときの勤続年数は「1年以上~3年未満」(46.7%)だったという方が最も多いという結果になりました。

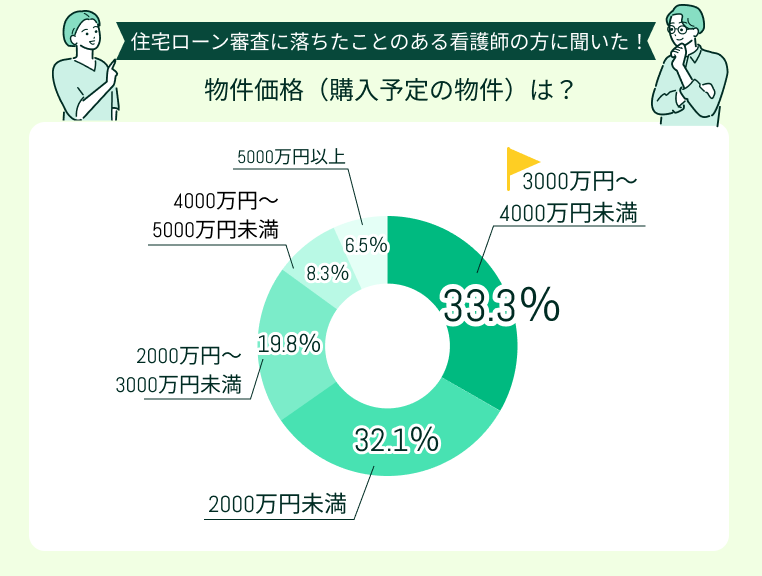

住宅ローンに落ちたときに購入予定だった物件の価格で多かったのは「3000万円~4000万円未満」(33.3%)、「2000万円未満」(32.1%)でした。

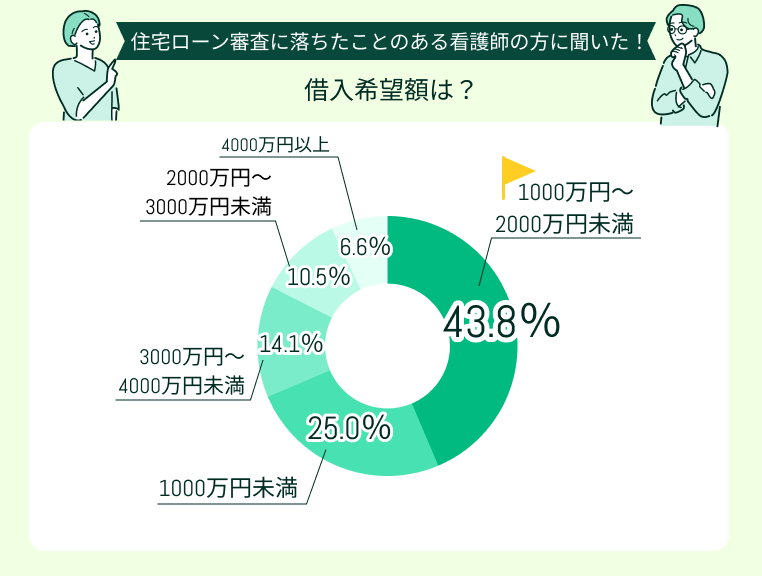

住宅ローンに落ちたときの借入希望額で最も多かったのは「1000万円~2000万円未満」(43.8%)でした。

審査に落ちた理由(または思い当たる理由)は何ですか?

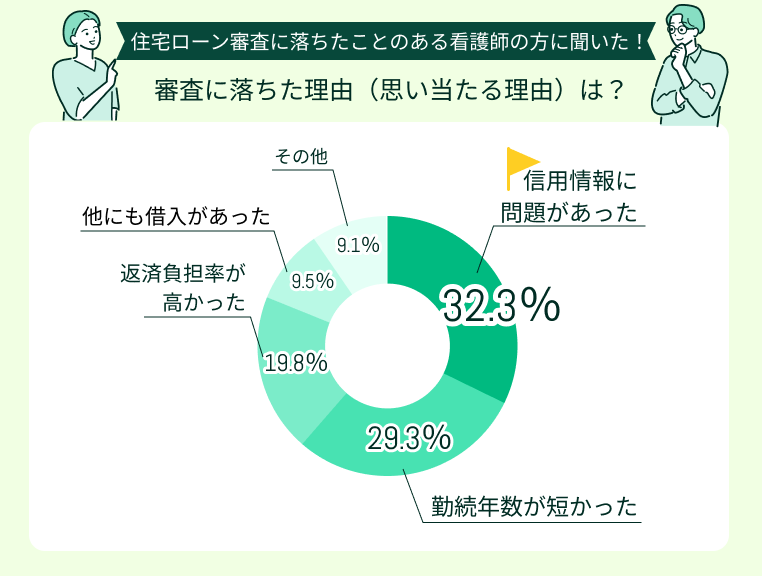

住宅ローン審査に落ちた・思い当たる理由として多かったのは「信用情報に問題があった」(32.3%)、「勤続年数が短かった」(29.3%)でした。

審査に通るためにどのような対策をしましたか?その結果も教えてください

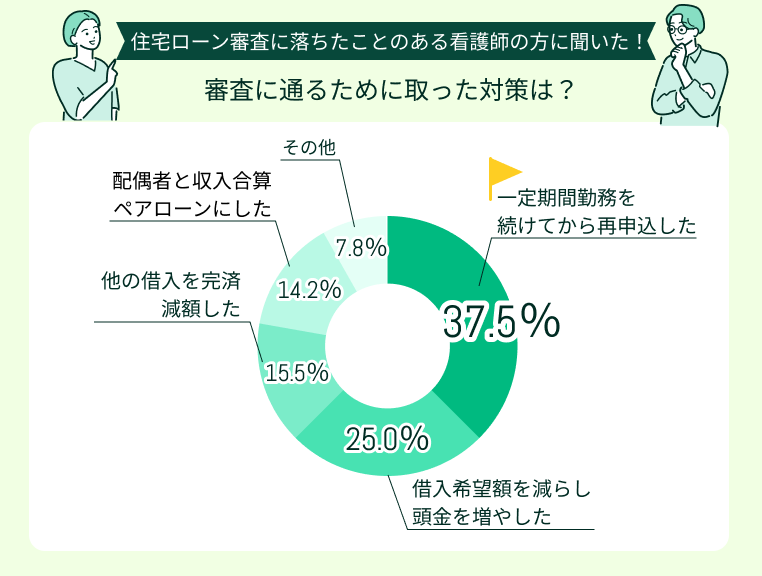

審査に通るために取った対策で多かったのは「一定期間勤務を続けてから再申込した」(37.5%)、「借入希望額を減らし、頭金を増やした」(25.0%)でした。

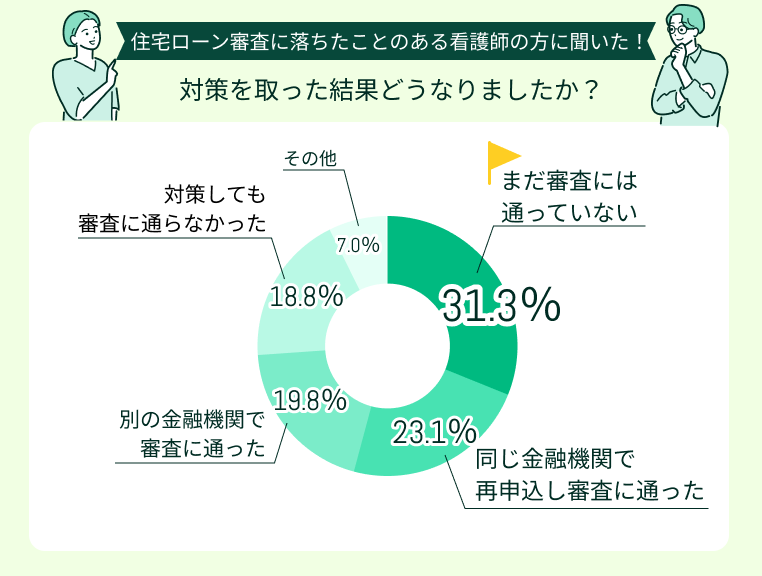

対策を取った上で再審査を受けた結果は「まだ審査には通っていない」(31.3%)という方が最も多い結果に。

「同じ金融機関で再申込し、審査に通った」(23.1%)、「別の金融機関で審査に通った」(19.8%)という方も多く見られました。

今回アンケートにご回答いただいた看護師の方の雇用形態や勤続年数、思い当たる理由は人によってさまざま。対策を取って再チャレンジしても審査を通過していない方も多いということがわかりました。

つまり、住宅ローン審査落ちから、再審査に通過するための有効な対策を取るのはなかなかに難しいということ。

住宅ローン診断士・FP資格のダブルライセンスを誇るプランナーが多数所属するマネーキャリアのFP相談を活用して、自分にとってベストな対策を検討することをおすすめします!

看護師が住宅ローン審査で落ちたときの対処法

住宅ローンの審査に落ちてしまうと、不安や焦りから「すぐに他の金融機関で再申込みをしよう」と考えてしまいがち。

ですが、審査に落ちた履歴は信用情報会社に登録されるため、再審査は最低でも6ヶ月程度空けることが推奨されています。また、期間を空けずに再申込みしても、同じ理由で再び審査に落ちる可能性も。

焦って動くよりも、しっかり対策を立ててから再チャレンジすることが審査通過への近道です。ここでは、住宅ローン審査に落ちた看護師の方へ向けて、再審査に備えてやっておくべき対処法を5つご紹介します。

- 自身の信用情報を確認する

- 他の借入れを完済または減額する

- 頭金を増やす

- 収入合算・ペアローンを検討する

- 勤続年数を増やす

自身の信用情報を確認する

支払い遅延や延滞記録が残っている(ブラックリストに登録されている)と、それが審査落ちの原因になっている可能性があるからです。

情報開示は、CICだと郵送で費用は500円、JICCだとアプリもしくは郵送で費用は1,000〜1,300円で請求できます。

金融事故情報が抹消されるまでの期間は内容によってまちまち。例えば61日以上の支払延滞だと、完済後5年程度だと言われています。

自分では気づいていなかった過去の記録が審査に影響していることもあるため、まずは自身の信用情報を「見える化」することが大切です。

他の借入れを完済または減額する

住宅ローン審査に落ちた看護師で他の借入がある方は、完済または減額を目指しましょう。

車のローンやカードローン、奨学金などの既存の借入が多いと、総返済負担率が高くなり審査で不利に。あらかじめ繰上げ返済で完済・残高を減らしておくと、審査通過のかのうせいが上がります。

住宅ローンの審査に落ちると「住宅ローンの借入額・返済負担率」にばかり注目してしまいがち。ですが、審査では既存の借入額もトータルで見られます。

頭金を増やす

住宅ローン審査に落ちた看護師の方は、頭金を増やすのも一つの手です。

というのも、頭金を増やして借入金額を減らせば返済負担率が下がり、審査に通りやすくなるから。

ただし、生活資金や緊急予備資金がなくなるような無理な頭金の増額はNG。貯蓄とのバランスを考えながら、現実的に出せる範囲を慎重に検討しましょう。

怪我や病気、失業などで収入がダウンしても暮らしを維持するため「生活防衛資金」。生活費の3~6ヶ月分を確保しておくことがマストです。

収入合算・ペアローンを検討する

住宅ローン審査に落ちた看護師の方は、収入合算・ペアローンを検討するのも選択肢の一つです。

▼収入合算・ペアローンの違い

| 収入合算 | ペアローン | |

|---|---|---|

| 特徴 | 親族や配偶者の収入を合算し ローン申し込みをする | 夫婦それぞれでローンを契約する |

| メリット | 手続きが比較的シンプル | 夫婦それぞれで 住宅ローン控除を利用できる |

| デメリット | 住宅ローン控除を利用できるのは 主債務者のみ | 手続きの手数料や手間が2倍に |

どちらを利用した方がいいのかは、共働きか専業主婦(夫)かなど各ご家庭の状況によって異なります。

迷ってしまう場合は独断せず、お金のプロであるFPに相談するのがおすすめです。

勤続年数を増やす

収入が安定している看護師とはいえ、勤続年数の短さは審査でマイナス評価になることも。特に勤続年数が1年未満など極端に短いと、金融機関によっては申し込み自体できない場合も。

現職を安定して続けることで、「十分な返済能力がある」と判断され、審査に通りやすくなります。

【まとめ】看護師が住宅ローン審査で落ちたら、FPと一緒に対策を考えよう

本記事では、看護師が住宅ローン審査で落ちる原因、審査に落ちたときの対処法、実際に住宅ローン審査に落ちたことのある看護師の方へ実施したアンケート結果を紹介しました。

<結論>

看護師という安定職でも、信用情報や返済負担率、勤続年数などの理由で住宅ローン審査に落ちることはあります。

焦って再申込みするよりも、まずは原因を見極め、対策を立てることが大切。無料FP相談を活用し、プロと一緒に次の一歩を確実に進めましょう。

住宅ローンの審査に落ちてしまう原因は、各人の状況によってまちまち。また、対策を取らずに再チャレンジしても、また審査に落ちてしまう可能性が高いです。

再申し込みをする前に、一度マネーキャリアのFPへご相談ください。

各ご家庭に最適な対策の提案から、借入額・返済計画のシミュレーション、金融機関選びまでトータルでサポートをさせていただきます!