賃金と年金の合計額が一定の基準を超えた場合、「在職老齢年金」という制度により年金の一部、あるいは全額が支給停止となる可能性があります。収入を増やそうと働いた結果、かえって手取り総額が伸び悩む「働き損」は、誰もが避けたい事態でしょう。

監修者ファイナンシャルプランナー

この記事の目次

- どこまでなら在職老齢年金で「働き損」しない?

- 損益ラインは「51万円」(2026年3月まで)

- 月収・年金額別の支給停止額をシミュレーション

- 年金が減っても「働いた方が得」なケースも

- 在職老齢年金で働き損したくない?どこまで働いても大丈夫かFPに聞いてみよう

- 【体験談】在職老齢年金で損した人・得した人のリアルな声

- 「知らずに年金がゼロになった…」という後悔

- 「支給停止ラインを把握して収入を調整」して得した例

- 在職老齢年金で働き損しないために!誤解しやすい4つのポイント

- 報酬には賞与も含まれる

- 繰下げ受給をしても損することがある

- 厚生年金基金が影響することも

- 51万円を超えると絶対損とは限らない

- 在職老齢年金で働き損しないための対策3選

- 収入がラインを超えないよう調整する

- 厚生年金に加入しない働き方を選ぶ

- 高年齢雇用継続給付金を活用する

- 在職老齢年金で働き損したくない人はマネーキャリアに相談を

- 【まとめ】在職老齢年金を知れば働き損は防げる!どこまで働けるかを知ろう

どこまでなら在職老齢年金で「働き損」しない?

節目の60歳を迎えても、働き続ける選択をする人が増えています。その際に気になるのが「在職老齢年金」の制度。年金と給与の合計が一定額を超えると年金の支給が減るため、「働き損では?」と不安に感じる方も少なくありません。

しかし、支給停止=損とは限らず、実際の手取りや将来の年金額を含めて総合的に判断することが重要です。

まずは、在職老齢年金の制度を踏まえ、「どこまでなら働き損にならないか?」を以下の視点から解説します。

- 損益ラインは「51万円」(2026年3月まで)※

- 月収・年金額別の支給停止額をシミュレーション

年金が減っても「働いた方が得」なケースも 制度の仕組みを理解し、自分にとって最適な働き方を見つけるための参考にしてください。

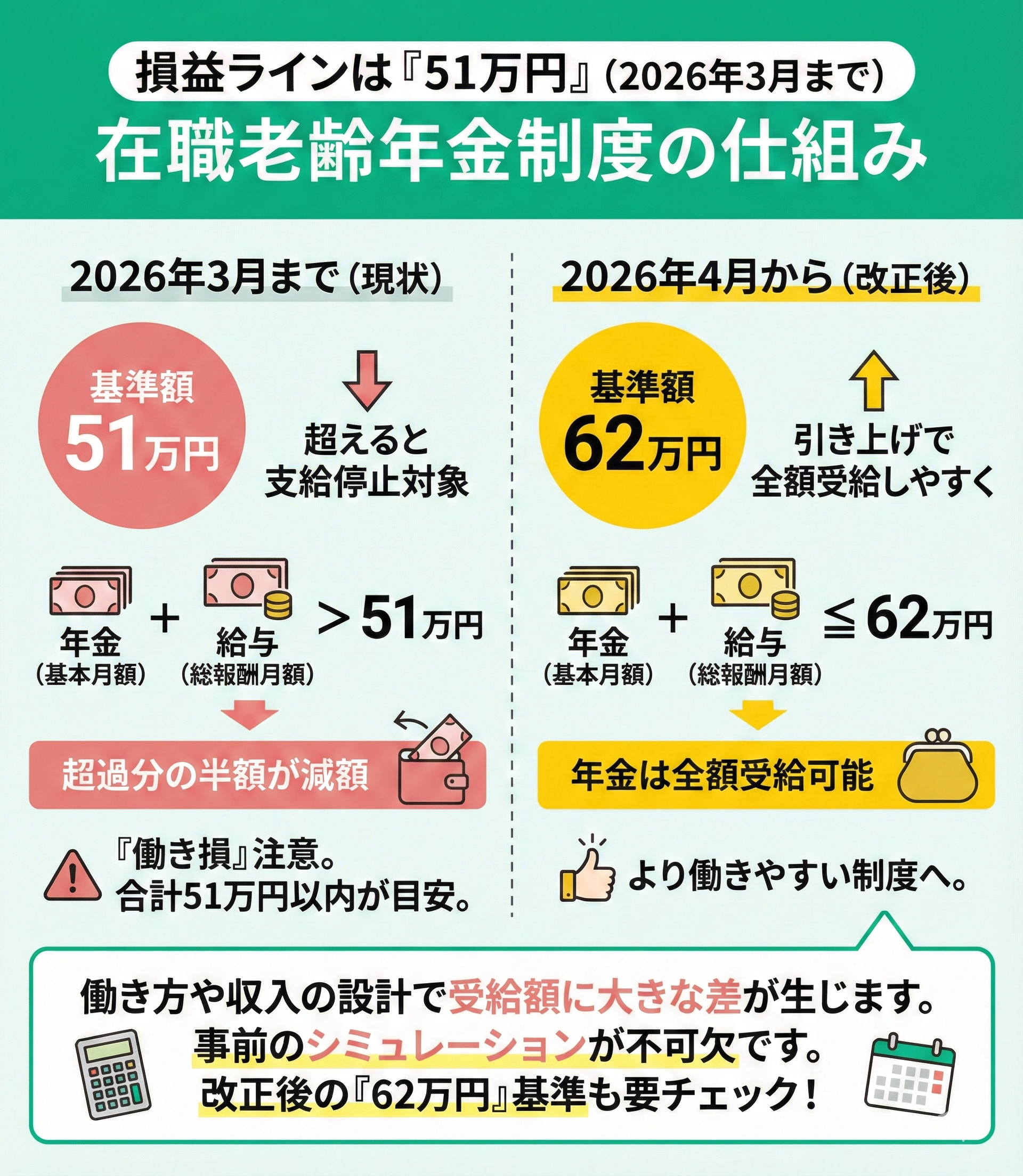

損益ラインは「51万円」(2026年3月まで)

2025年度(2026年3月まで)の在職老齢年金制度では、「基本月額(老齢厚生年金の報酬比例部分)」と「総報酬月額相当額(給与+賞与の月平均)」の合計が51万円を超えると、支給停止の対象となります。

この超過分の半額が年金から減額される仕組みです。仮に減額額が基本月額を上回る場合、年金は全額停止となります。

つまり、在職老齢年金で「働き損」しないためには、月収と年金の合計が51万円(2026年4月以降は65万円)以内に収まるかどうかが重要な判断基準となります。

働き方や収入の設計次第で、年金の受給額に大きな差が生じるため、事前のシミュレーションが不可欠です。

在職老齢年金の対象となるのは「老齢厚生年金」のうち報酬比例部分のみです。老齢基礎年金や厚生年金の経過的加算部分は支給停止の計算に含まれません。

制度の仕組みを正しく理解し、収入設計を行うことが「働き損」を避ける第一歩です。

【重要】2026年4月からの改正

2026年4月(令和8年度)からは制度改正により、この基準額(支給停止調整額)が「65万円」に引き上げられます。

これにより、総報酬月額相当額と老齢厚生年金の基本月額の合計が65万円以下であれば、原則として支給停止は発生しません。

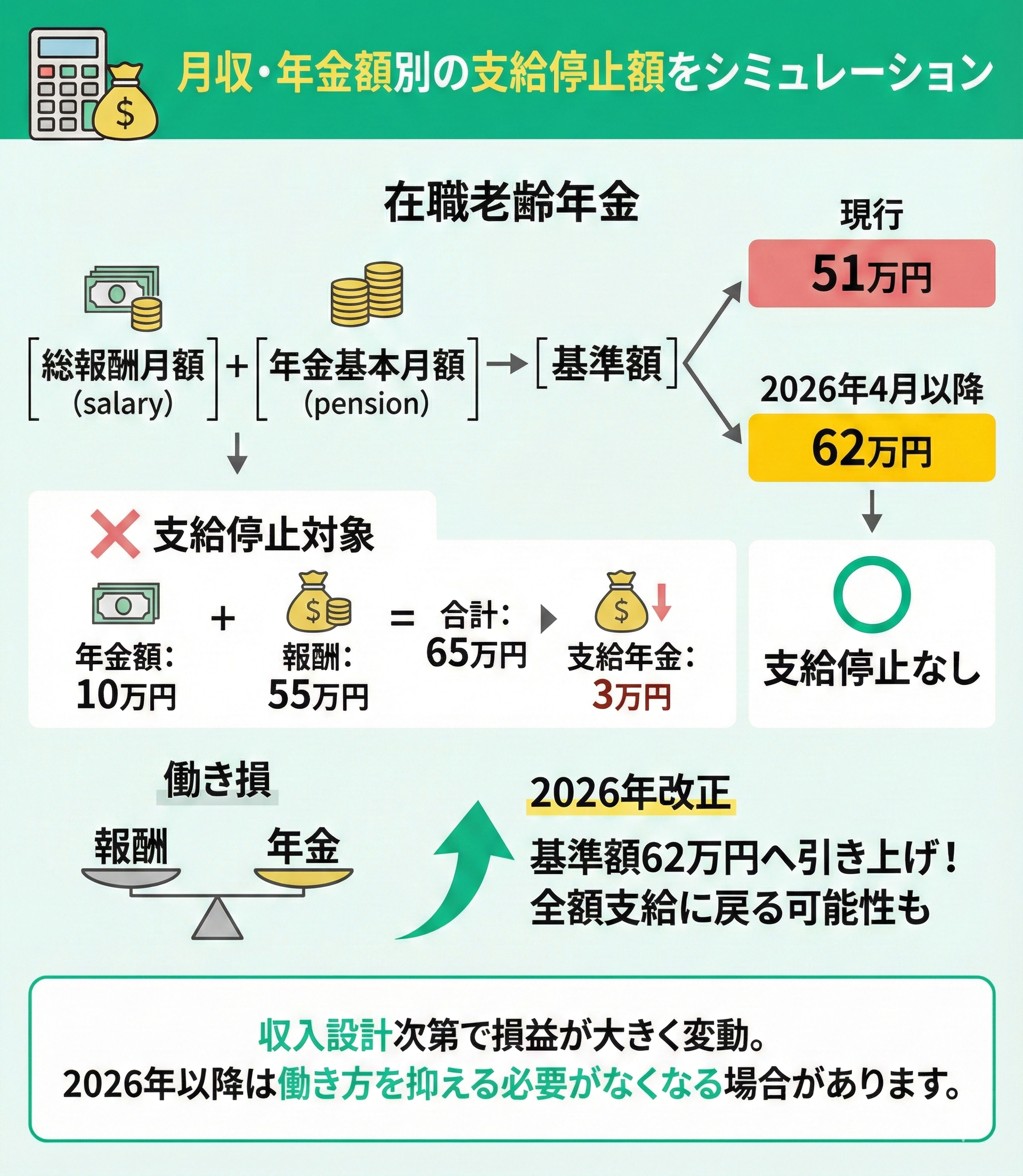

月収・年金額別の支給停止額をシミュレーション

在職老齢年金では、総報酬月額と年金の基本月額の合計が51万円を超えると、支給停止の対象となります。

以下の早見表からも分かるように、報酬が50万円を超えると年金の減額が始まり、年金額が低い場合は、60万円を超えると支給額がほぼゼロになるケースもあります。

| 総報酬/年金 | 6万円 | 8万円 | 10万円 | 12万円 | 14万円 |

|---|---|---|---|---|---|

| 40万円 | 6(全額) | 8(全額) | 10(全額) | 11.5(▲0.5) | 12.5(▲1.5) |

| 45万円 | 6(全額) | 7.0(▲1.0) | 8.0(▲2.0) | 9.0(▲3.0) | 10.0(▲4.0) |

| 50万円 | 3.5(▲2.5) | 4.5(▲3.5) | 5.5(▲4.5) | 6.5(▲5.5) | 7.5(▲6.5) |

| 55万円 | 1.0(▲5.0) | 2.0(▲6.0) | 3.0(▲7.0) | 4.0(▲8.0) | 5.0(▲9.0) |

| 60万円 | 0(全額停止) | 0(全額停止) | 0.5(▲9.5) | 1.5(▲10.5) | 2.5(▲11.5) |

※「▲」は支給停止された金額を表します。あくまでも単純モデルであり、実際の手取りは税・社会保険料などにより異なります。

たとえば、年金額が10万円で報酬が55万円の場合、支給される年金は3万円にまで減少します。つまり、在職老齢年金で働き損となるのはどこまでか、という視点では、報酬と年金のバランスが極めて重要であり、収入設計次第で損益が大きく変動します。

この早見表を見ると「意外とカットされる額は少ない」と感じる方もいるかもしれません。しかし、重要なのは「自分にとって最適な働き方は何か」を見極めることです。

単純に「働くと損」と考えるのではなく、年金と収入のバランスを意識した設計が必要です。

※2026年4月以降は基準額が「65万円」に上がるため、65万円を超えない限り支給停止は発生しません。

現在、合計額が50〜60万円前後で年金が調整されている方も、2026年4月以降は全額支給に戻る可能性が高いため、働き方を抑える必要がなくなる場合があります。

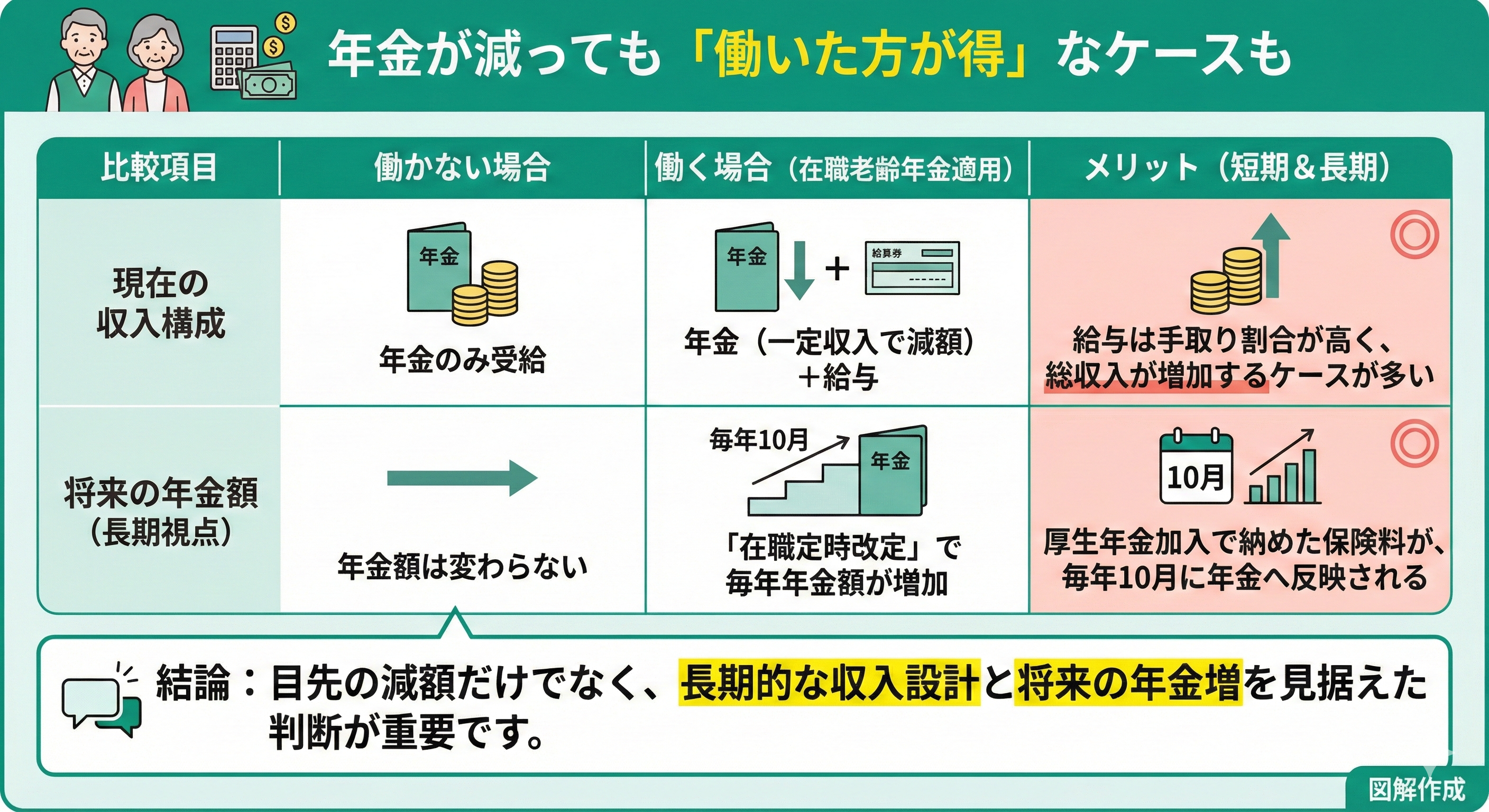

年金が減っても「働いた方が得」なケースも

在職老齢年金では、一定の収入を超えると年金が減額されますが、それでも「働き損」とは限りません。

給与は年金よりも手取り割合が高く、支給停止があっても総収入は増加するケースが多く見られます。

さらに、厚生年金に加入して働くことで、支払った保険料が将来の年金額に反映される「在職定時改定」の対象となり、年金額が毎年見直されて増加する可能性もあります※。短期的な減額だけでなく、長期的な収入設計を踏まえた判断が重要です。

在職定時改定とは、厚生年金加入中の年金受給者が働きながら納めた保険料を、毎年10月に年金額へ反映する仕組みです。

年金制度は複雑で個別の状況によって損得が分かれるため、少しでも不明点があればマネーキャリアなどの専門家に相談することをおすすめします。

在職老齢年金で働き損したくない?どこまで働いても大丈夫かFPに聞いてみよう

65歳以降の就労で懸念される年金減額ですが、給与収入が上乗せされるため総収入は増えるケースが大半です。

また、納めた保険料が翌年の年金額に反映される「在職定時改定」により、将来の受給額アップも期待できます。

目先の減額にとらわれず、長期的な収入増と資産形成の観点から、働き続けるメリットを検討することが大切です。

「働き損」を回避するには、給与と年金の最適なバランスを知ることが重要です。

在職定時改定など、働くことで年金が増える仕組みを正しく理解すれば、選択肢は広がります。

個別の事情に合わせたシミュレーションが必要ですので、ぜひ専門家にご相談ください。マネーキャリアなら、あなたに最適なプランをご提案可能です。

【体験談】在職老齢年金で損した人・得した人のリアルな声

在職老齢年金の制度は複雑で、正しく理解していないと「知らないうちに年金がゼロになっていた…」というような後悔につながることもあります。

一方で、制度の仕組みを把握し、収入をうまく調整することで「得をした」と感じている人もいます。

ここでは、実際に在職老齢年金を受け取りながら働いていた人たちのリアルな声を紹介します。制度を知らずに損をしたケースと、支給停止ラインを意識して得をしたケース、それぞれの体験談から、制度への理解を深めるヒントを見つけてください。

- 「知らずに年金がゼロになった…」という後悔

- 「支給停止ラインを把握して収入を調整」して得した例

これから働きながら年金を受け取る予定の方は、ぜひ参考にしてみてください。

「知らずに年金がゼロになった…」という後悔

年金月額が20万円、報酬月額が50万円でフルタイム勤務を続けた結果、在職老齢年金の支給がほぼ全額停止されたというケースがあります。

制度の詳細を知らず、「こんなに減るなら、働き方を変えておけばよかった」と後悔する声も少なくありません。

特に、年金受給開始後も継続して働く場合は、収入と年金のバランスが損益に直結します。制度の理解不足が「働き損」につながることもあるため、事前の確認が重要です。

制度を知らなかったがために、気づかぬうちに損していたというのが最ももったいないケースです。在職老齢年金をはじめ、老後の資金に関わる制度は複雑です。

まずはマネーキャリアなどの専門家に相談し、自分に合った働き方と資金計画を一緒に考えてみませんか?

「支給停止ラインを把握して収入を調整」して得した例

在職老齢年金の制度を理解し、FPに相談したことで「働き損」を回避できたという事例もあります。

ある方は、給与と年金の合計が51万円を超えないように就労時間を調整。その結果、年金は全額支給され、パート収入と合わせて生活費を確保していたケースがあります。さらに、税や社会保険料の負担も抑えられ、手取りベースでの収入効率が向上しました。

制度を活用しながら、自分に合った働き方を選ぶことで、損を避けつつ安定した生活を実現することが可能です。

身体的にも長時間勤務が難しいという方にとって、収入と年金のバランスを見ながら働き方を調整することは、負担軽減と収入確保の両面でメリットがあります。

マネーキャリアなどの専門家に相談すれば、制度の活用方法から働き方の設計まで、総合的なアドバイスが受けられます。

在職老齢年金で働き損しないために!誤解しやすい4つのポイント

在職老齢年金の制度は複雑で、誤解されやすいポイントがいくつもあります。制度を正しく理解していないと、「働いたのに損をした」と感じてしまうこともあります。

損を避けるためには、制度の仕組みや注意点をしっかり押さえておくことが重要です。

ここでは、特に誤解されやすい4つのポイントについて、具体的な事例を交えながら解説します。制度の理解を深め、損をしない働き方を考えるための参考にしてください。

- 報酬には賞与も含まれる

- 繰下げ受給をしても損することがある

- 厚生年金基金が影響することも

- 51万円を超えると絶対損とは限らない

それぞれのポイントを丁寧に確認し、制度を味方につけましょう。

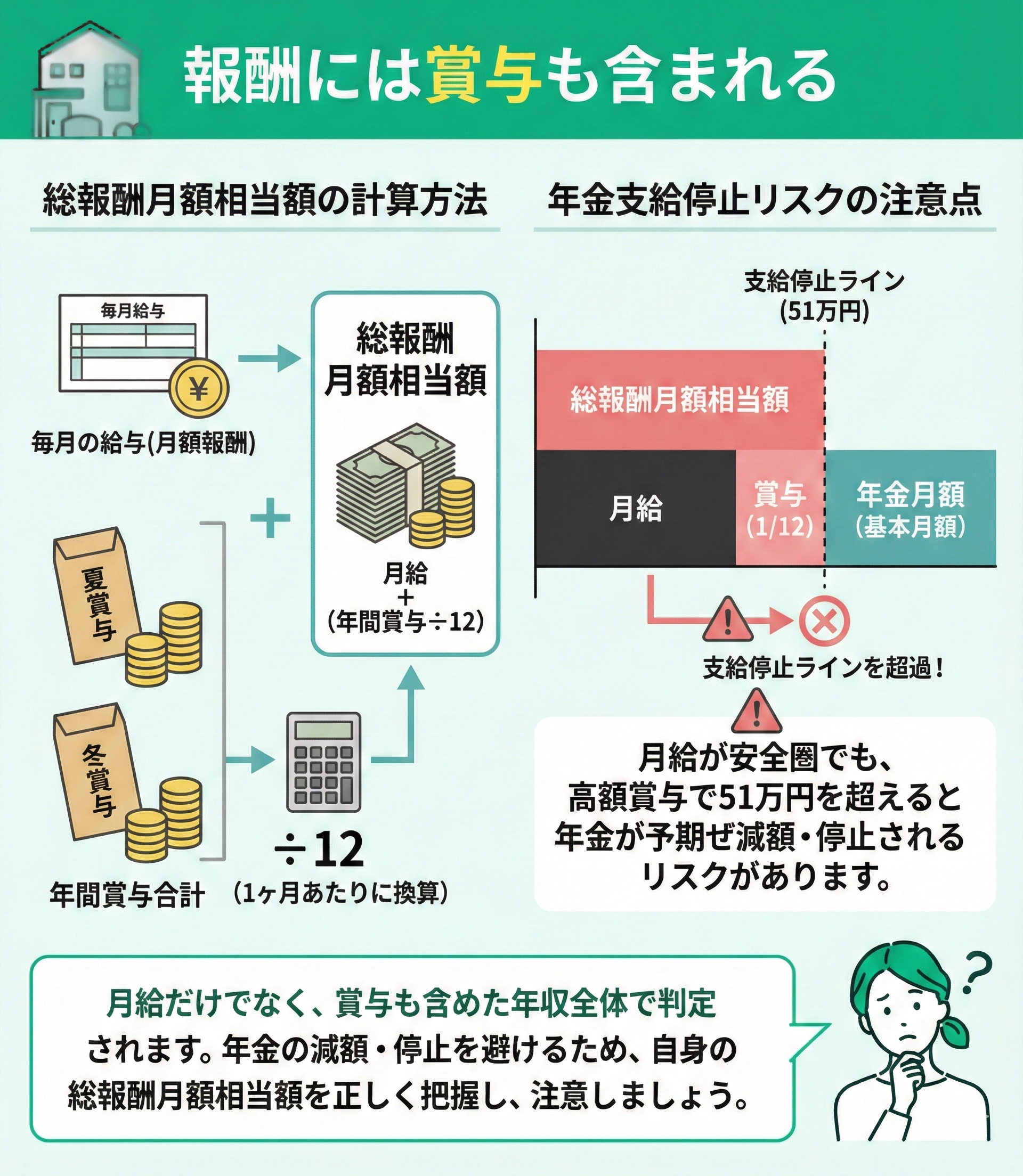

報酬には賞与も含まれる

在職老齢年金の支給停止判定に用いられる「総報酬月額相当額」には、毎月の給与だけでなく、過去1年間の賞与(ボーナス)も含まれます。

具体的には、年間の賞与合計を12で割り、月額報酬に加算して計算されるため、月給が安全圏にあっても、年2回の高額賞与によって支給停止ライン(51万円)を超えてしまうケースがあります。

この仕組みを知らずに働き続けると、年金が予期せず減額・停止されるリスクがあるため、注意が必要です。

とはいえ、自分の賞与額を正確に予測できる人は少ないのが現実です。「絶対に減額されたくない」と考えるなら、収入をかなり抑えるなど働き方の調整が必要になります。

まずはマネーキャリアなどの専門家に相談し、自分に合った働き方を見つけることが損を避ける第一歩です。

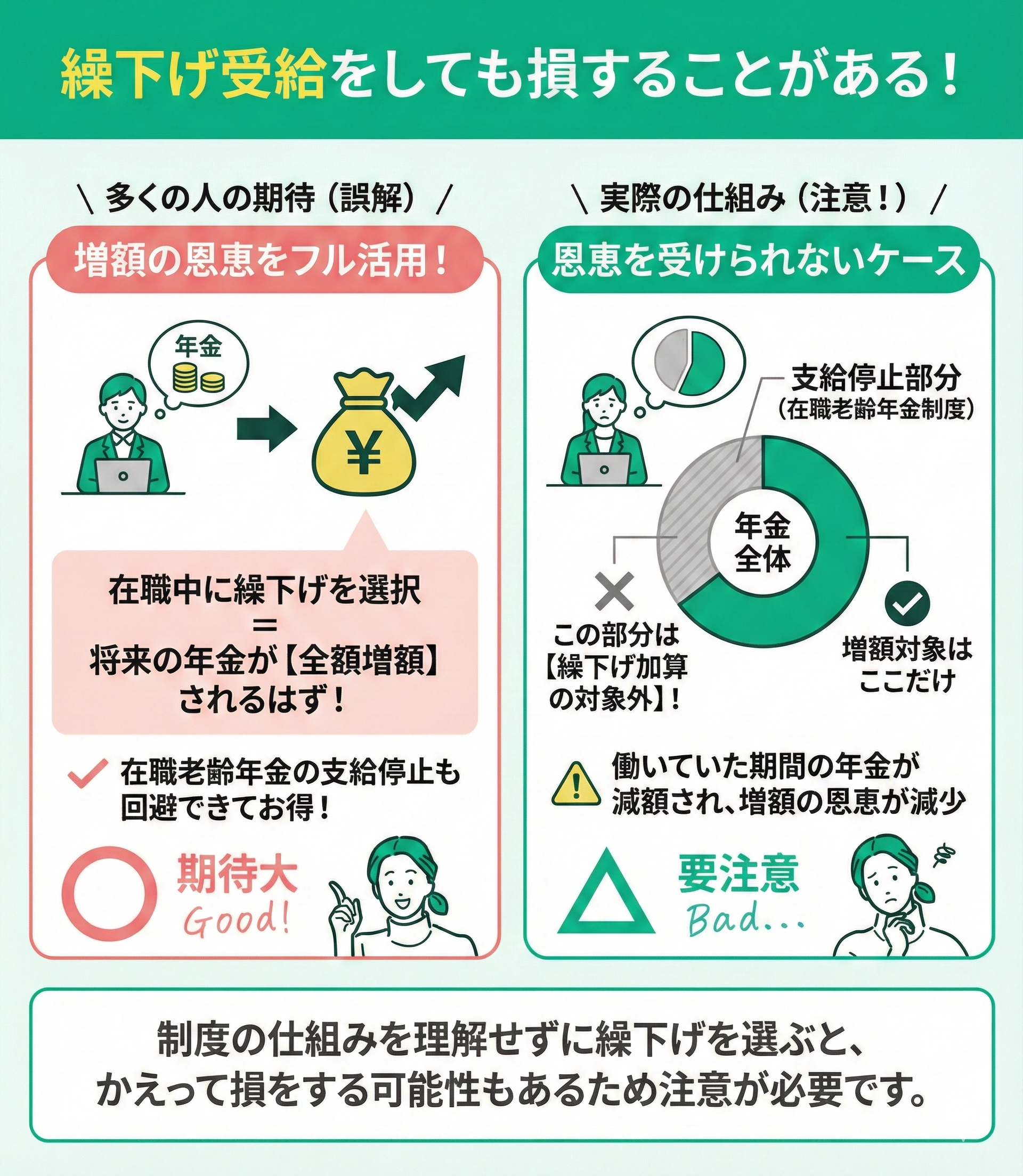

繰下げ受給をしても損することがある

在職老齢年金の支給停止を避けるために、繰下げ受給を検討する人もいます。しかし、在職中に繰下げを選択した場合、すべての年金額が繰下げによる増額対象になるとは限りません。

実際には、在職老齢年金制度によって支給停止となる部分は、繰下げ加算の計算対象から除外されます。

つまり、繰下げた期間に働いていたことで年金が減額され、繰下げによる増額の恩恵を十分に受けられないケースもあるのです。

制度の仕組みを理解せずに繰下げを選ぶと、かえって損をする可能性もあるため注意が必要です。

繰下げ受給は「得か損か」がよく議論されますが、最終的には自分の老後資金に対する考え方が判断の軸になります。

迷ったときは、マネーキャリアなどの専門家に相談し、制度の仕組みと自分のライフプランを照らし合わせて検討するのが賢明です。

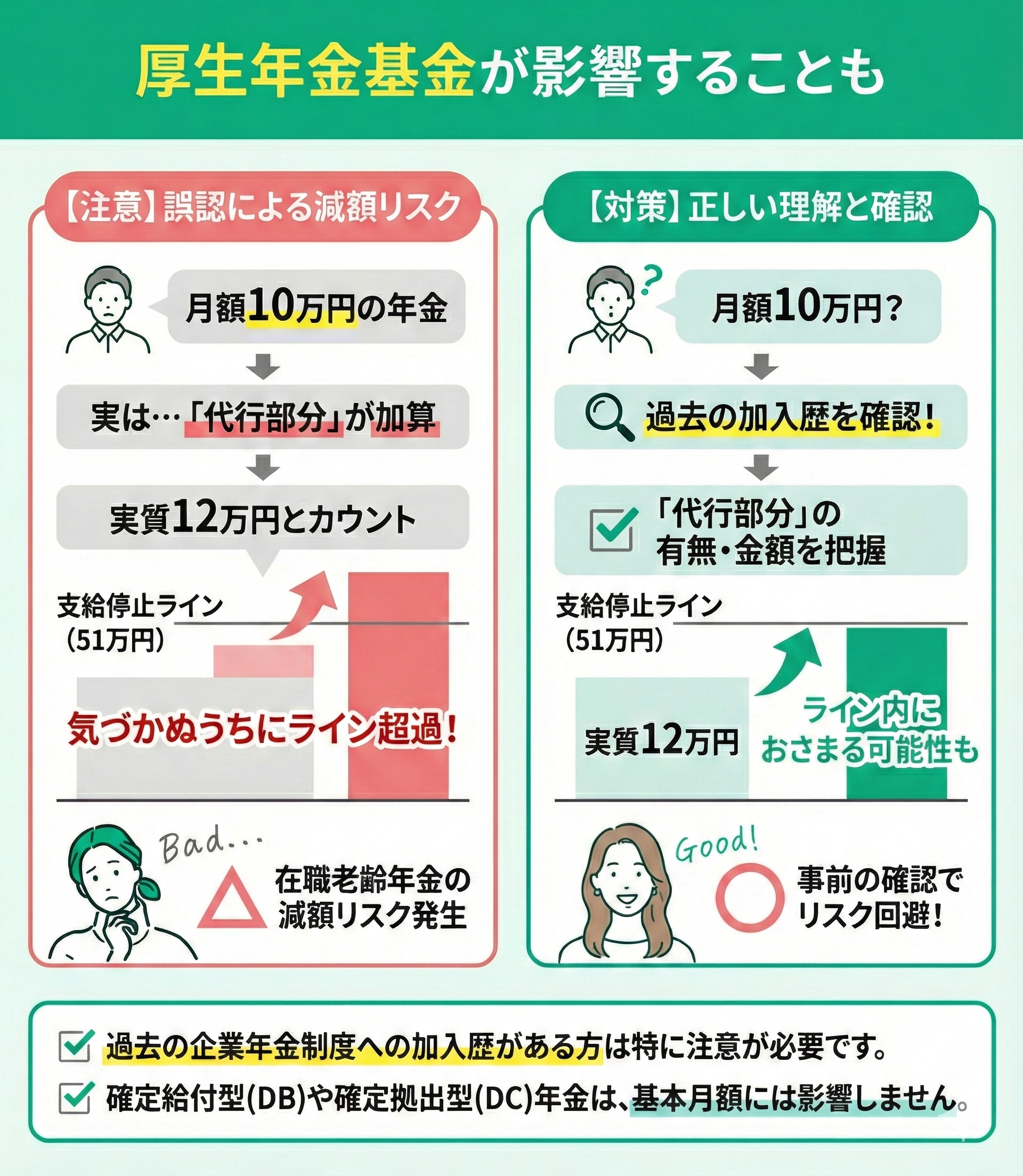

厚生年金基金が影響することも

過去に厚生年金基金に加入していた人は、その「代行部分」が老齢厚生年金の基本月額に含まれる場合があります。

たとえば、本人の感覚では「月額10万円の年金」と思っていても、基金の代行部分が加算されて実質的に12万円とカウントされ、気づかぬうちに支給停止ライン(51万円)を超えてしまうケースもあります。

このような誤認は、在職老齢年金の減額リスクを高める要因となるため、過去の企業年金制度への加入歴がある方は特に注意が必要です。

一方で、確定給付型(DB)や確定拠出型(DC)年金は、在職老齢年金の基本月額には影響しません。

過去に企業年金に加入していた方は、まずは「どこまでが基本月額に含まれるか」を確認しましょう。

不安がある方は、マネーキャリアなどの専門家に相談することで、制度の正しい理解と損しない働き方の設計が可能になります。

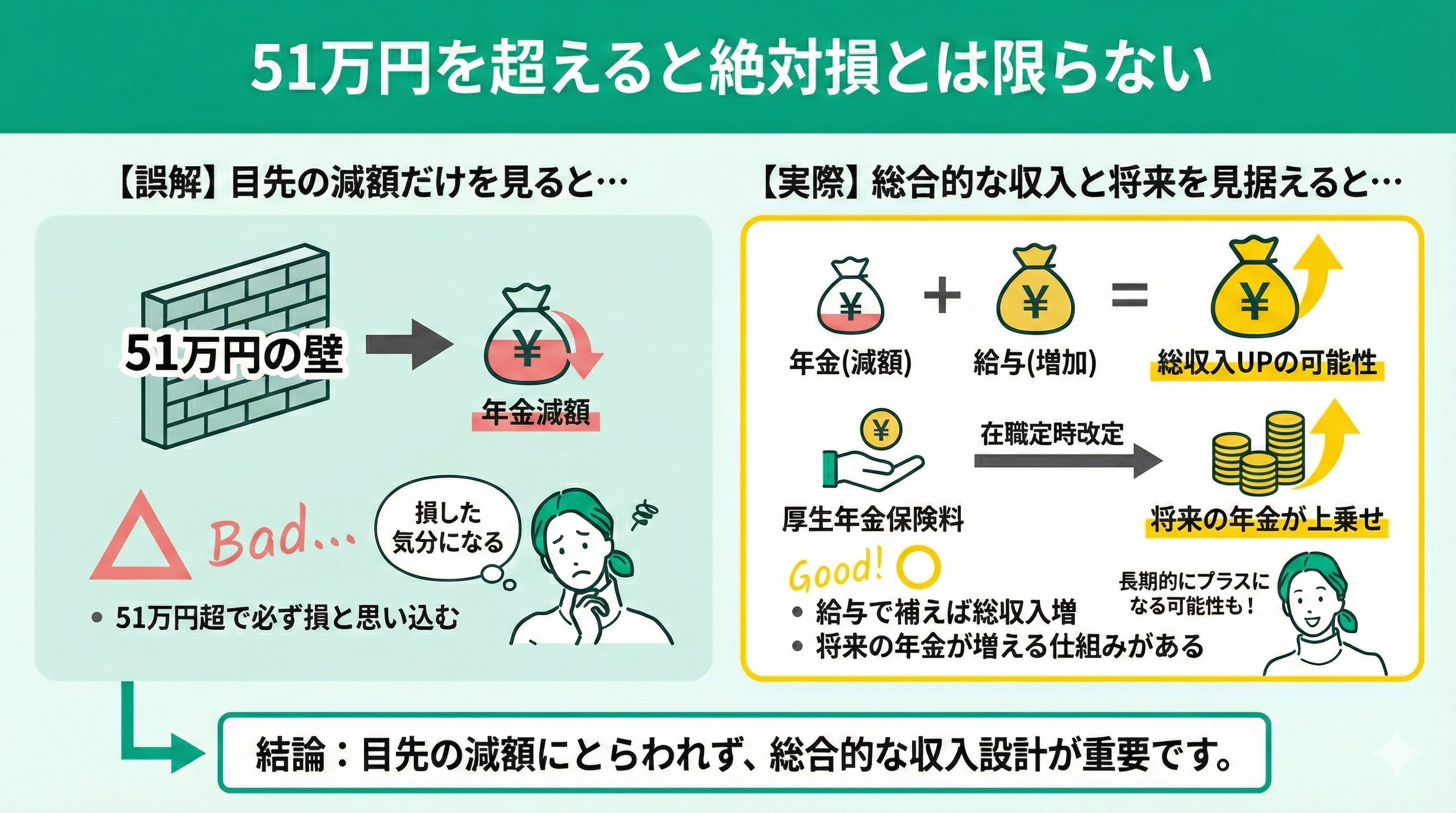

51万円を超えると絶対損とは限らない

在職老齢年金の支給停止ラインである「51万円」は、あくまで減額の起点であり、これを超えたからといって必ずしも損になるわけではありません。

年金が減額されたとしても、その分を給与で補えていれば総収入ベースではプラスになるケースも多く見られます。

また、厚生年金保険料を支払っている間は「在職定時改定」により、将来の年金額が上乗せされる仕組みもあるため、長期的な視点では得になる可能性もあります。目先の減額だけでなく、総合的な収入設計が重要です。

「年金が減った」という印象だけで判断するのではなく、手取りや将来の年金額も含めて総合的に考える視点が大切です。

損得の判断には個別の状況が大きく影響するため、迷ったときはマネーキャリアなどの専門家に相談し、自分に合った働き方を見つけましょう。

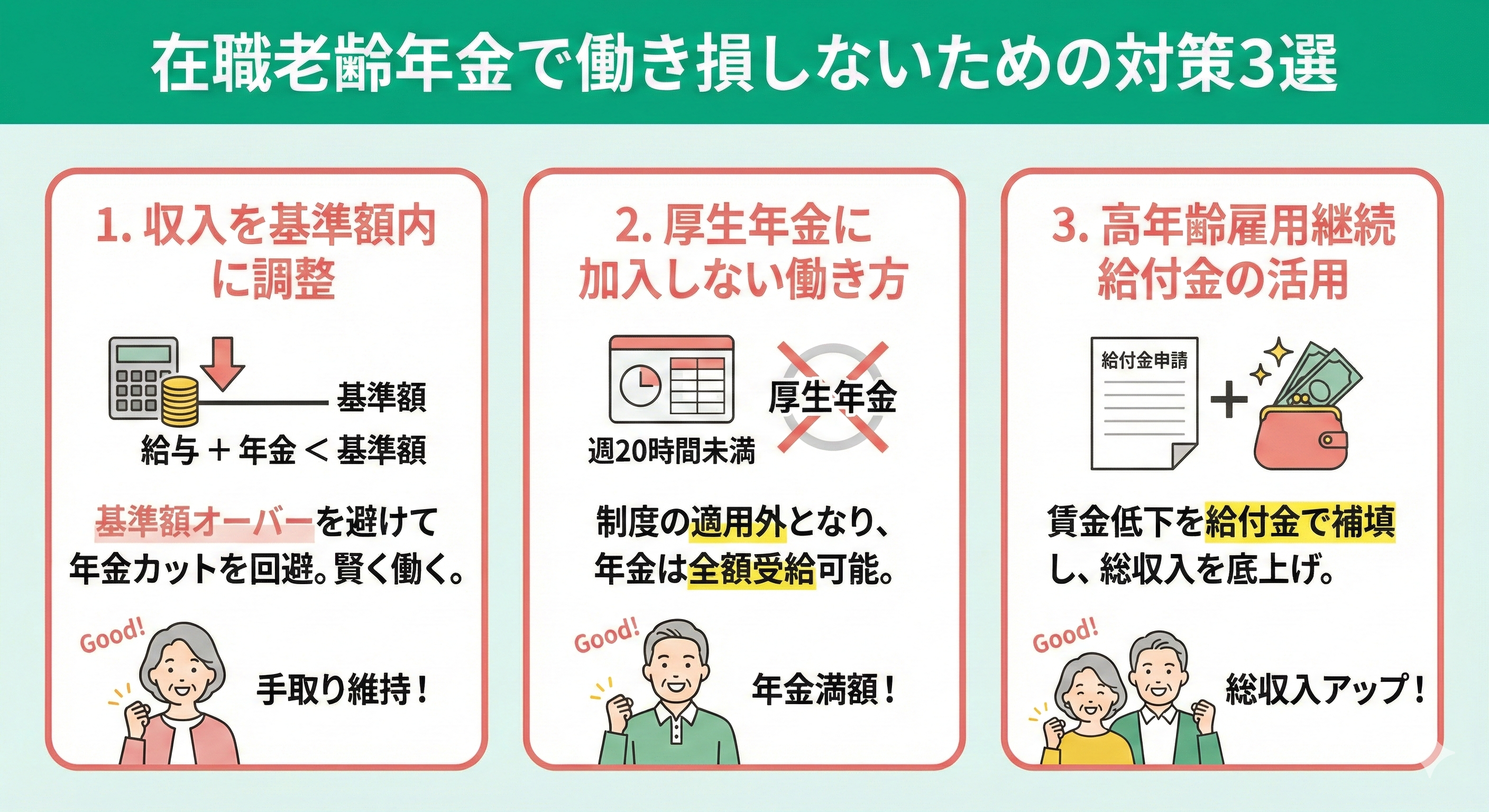

在職老齢年金で働き損しないための対策3選

在職老齢年金の制度は、複雑な仕組みや例外が多く、誤解されやすいポイントがいくつもあります。制度を正しく理解していないと、「働いたのに損をした」と感じてしまうこともあるので注意が必要です。損を避けるためには、制度の本質をしっかり押さえておくことが重要です。

ここでは、在職老齢年金に関する誤解しやすいポイントを、具体的な事例を交えながら3つ紹介します。制度の理解を深め、損をしない働き方を考えるための参考にしてください。

- 収入がラインを超えないよう調整する

- 厚生年金に加入しない働き方を選ぶ

- 高年齢雇用継続給付金を活用する

それぞれの注意点を具体的な事例で考え、制度を味方につけて賢く働きましょう。

収入がラインを超えないよう調整する

在職老齢年金による支給停止を回避するには、給与と年金の合計額を「月額51万円以下(2026年3月まで)」に収める調整がカギとなります。

特に再雇用やパート勤務は勤務条件の融通が利きやすく、年金を満額受給しながら働くスタイルに適しています。

ただし、調整のために収入を下げすぎると、社会保険の加入資格を失い、将来の保障が手薄になるリスクもあるため注意が必要です。

「働き損」を防ぐには、会社と相談し、自身のライフプランに合った雇用契約を結ぶことが重要です。

しかし、目先の受給額にとらわれて労働時間を削りすぎると、将来受け取る厚生年金が増えないというデメリットも生じます。

生涯の手取り額の最大化を目指すためにも、一度FPなどの専門家を交えて、詳細な収支シミュレーションを行うことをお勧めします。

厚生年金に加入しない働き方を選ぶ

在職老齢年金による年金の支給停止は、厚生年金への加入が要件となります。

そのため、個人事業主や業務委託など「厚生年金に加入しない働き方」を選べば、年金は全額受け取りながら収入を得ることが可能です。

ただし、働き方を変えると社会保険の適用範囲も変わるため、目先の手取り額だけでなく保障内容の変化も正しく理解しておく必要があります。

厚生年金から外れると、将来の年金受取額が増えない点や、扶養家族がいる場合の国民健康保険料負担など、見落としがちなデメリットも生じます。

「今の収入」と「将来の安心」のバランスは人それぞれです。後悔しない選択をするためにも、専門家に相談して収支シミュレーションを行うことをおすすめします。

高年齢雇用継続給付金を活用する

60歳以降の賃金が60歳時点の75%未満に低下した際、雇用保険から「高年齢雇用継続給付」が支給される可能性があります。

ただし、2025年4月以降に60歳を迎えた方は、給付率の上限が従来の「15%」から「10%」に引き下げられているため注意が必要です。受給に伴い在職老齢年金の一部(最大給与の4%)が停止される仕組みもあるため、トータルでの手取り計算が重要です。

単なる受給額ではなく、年金との調整を含めた「実質的な手取り総額」で損得を見極めることが重要です。

給付金と年金の関係は「併給調整」と呼ばれ、仕組みが複雑です。「働いて収入を増やしたつもりが、年金カットで総額があまり増えなかった」という事態は避けたいものです。

最適な働き方は個々の資産状況やライフプランで異なります。迷った際はマネーキャリア等の専門家に相談し、詳細な試算を行った上で判断しましょう。

在職老齢年金で働き損したくない人はマネーキャリアに相談を

60代以降も現役を続ける中で、「在職老齢年金」による受給額調整は大きな懸念材料です。しかし、制度の仕組みを正しく把握し、個々の資産状況に応じた戦略を立てれば、働き損を防ぐことは十分に可能です。

最適な年収ラインは人それぞれ異なるため、自己判断せずプロの知見を借りることが、豊かな老後への近道となります。まずは「マネーキャリア」で、あなたに合った働き方を一緒に見つけましょう。

相談実績10万件超・満足度98.6%を誇る当サービスでは、単なる年金試算にとどまらず、資産形成も含めたトータルサポートを提供しています。

複雑な制度への不安も、プロの視点であなただけの最適解をご提案します。オンライン完結で無理な勧誘も一切ありません。

老後の資金計画に少しでも迷いがあれば、ぜひ一度無料相談をご活用ください。

【まとめ】在職老齢年金を知れば働き損は防げる!どこまで働けるかを知ろう

在職老齢年金で一部支給停止になっても、給与と合わせた総収入や将来の年金増額を考えれば、決して「働き損」ではありません。大切なのは、制度を正しく理解し戦略的に働くことです。

とはいえ、最適な働き方は個々の状況で異なります。

マネーキャリアなら、お金のプロがあなたの老後戦略をサポート。まずは無料相談を活用し、あなたにとってベストな選択肢を見つけましょう。