監修者ファイナンシャルプランナー

この記事の目次

- 老齢年金の繰下げは途中でやめられる!2つの方法を解説

- 方法①現時点での増額率で受け取る

- 方法②さかのぼって一括で受け取る

- 老齢年金の繰下げを途中でやめたい?その前に一度FPに相談を

- 老齢年金の繰下げを途中でやめる前に知っておきたい注意点

- 繰下げをやめてしまうと元に戻せない

- 年金の受給開始は請求の日の翌月からとなる

- 一括受け取り時は保険料や税金が増える可能性も

- 老齢年金の繰下げを途中でやめたいときの手続き方法

- 繰下げ請求に必要な書類を準備する

- 受取方法を選択・書類に記入する

- 年金事務所または年金相談センターへ提出する

- 老齢年金の繰下げを途中でやめたい人によくある質問

- 繰下げをやめるとこれ以上年金額は増やせなくなりますか?

- 基礎年金か厚生年金どちらかのみ繰下げをやめることはできますか?

- 繰下げ待機中に死亡したらどうなりますか?

- 実際に繰下げをしている人の割合はどれくらいですか?

- 増額した年金か一括での受取どちらが得ですか?

- 老齢年金の繰下げを途中でやめたい人はマネーキャリアに相談しておくと安心

- 【まとめ】老齢年金の繰下げを途中でやめることは可能だが手続きは慎重に

老齢年金の繰下げは途中でやめられる!2つの方法を解説

老齢年金の繰下げ受給は、一度選択すると変更できないと思われがちですが、実際には途中でやめることも可能です。

繰下げをやめることで、年金の受給を早めることができるだけでなく、状況に応じた柔軟な選択ができるのも大きなメリットです。

途中で繰下げをやめる方法は2通りあり、それぞれ受け取り方や税金・社会保険料への影響が異なります。制度の仕組みを正確に理解したうえで、自分に合った方法を選ぶことが大切です。

- 現時点での増額率で受け取る方法

- さかのぼって一括で受け取る

それぞれの特徴を比較しながら、ライフプランに合った判断をしていきましょう。

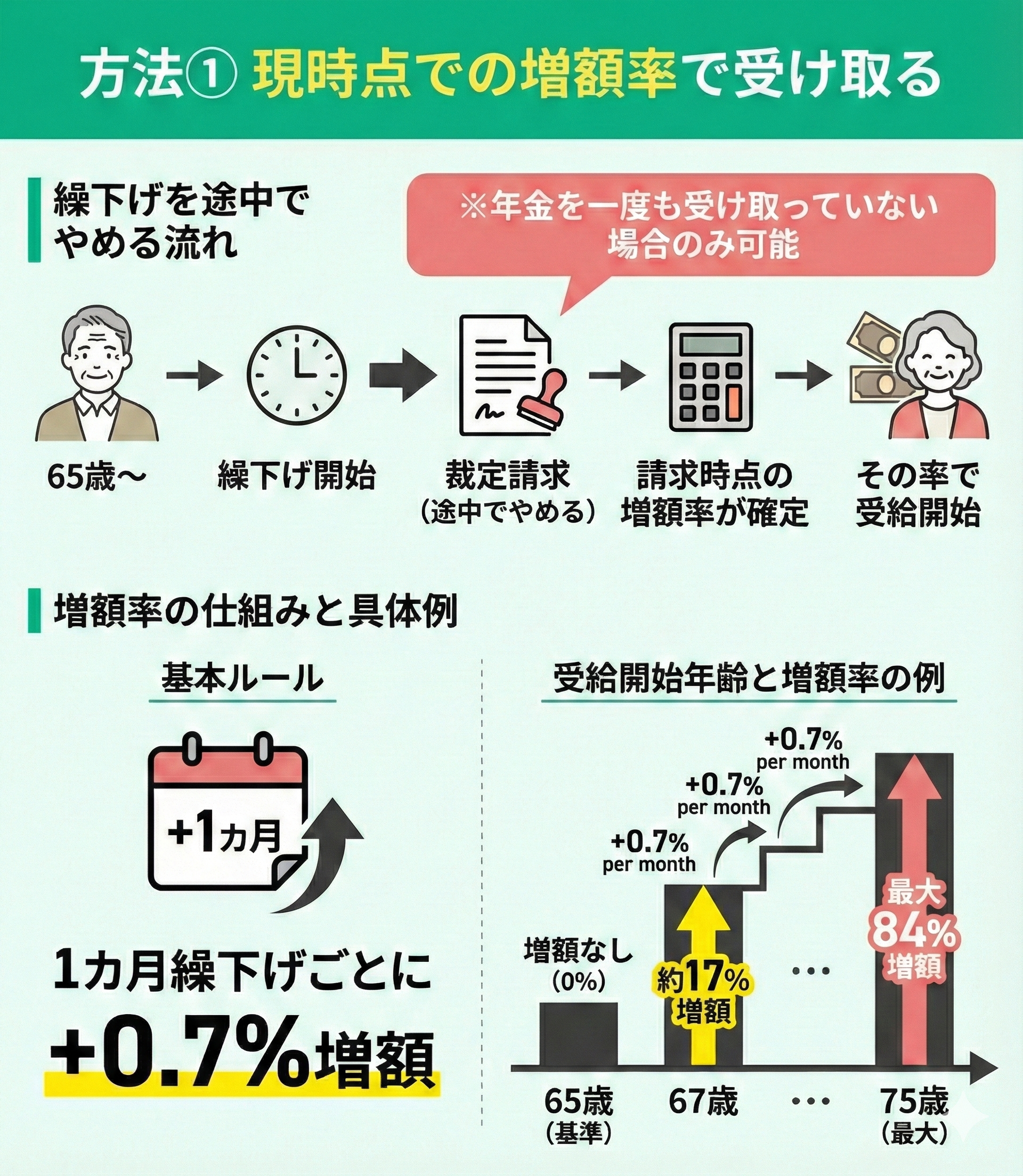

方法①現時点での増額率で受け取る

老齢年金の繰下げを途中でやめたい場合、もっとも一般的な方法は「現時点での増額率で年金の受給を開始する」ことです。

これは、繰下げを中断して年金の裁定請求を行うことで、請求時点までの繰下げ月数に応じた増額率が確定し、その後はその増額率に基づいた年金額が支給されます。

具体的には、65歳以降1カ月繰下げるごとに0.7%ずつ年金額が増加します。たとえば67歳で受給を開始した場合、約17%の増額となり、増額率は最大で75歳到達時の84%まで増やすことが可能です。

なお、繰下げを開始していても、年金を一度も受け取っていない場合に限り、この方法が選択可能です。

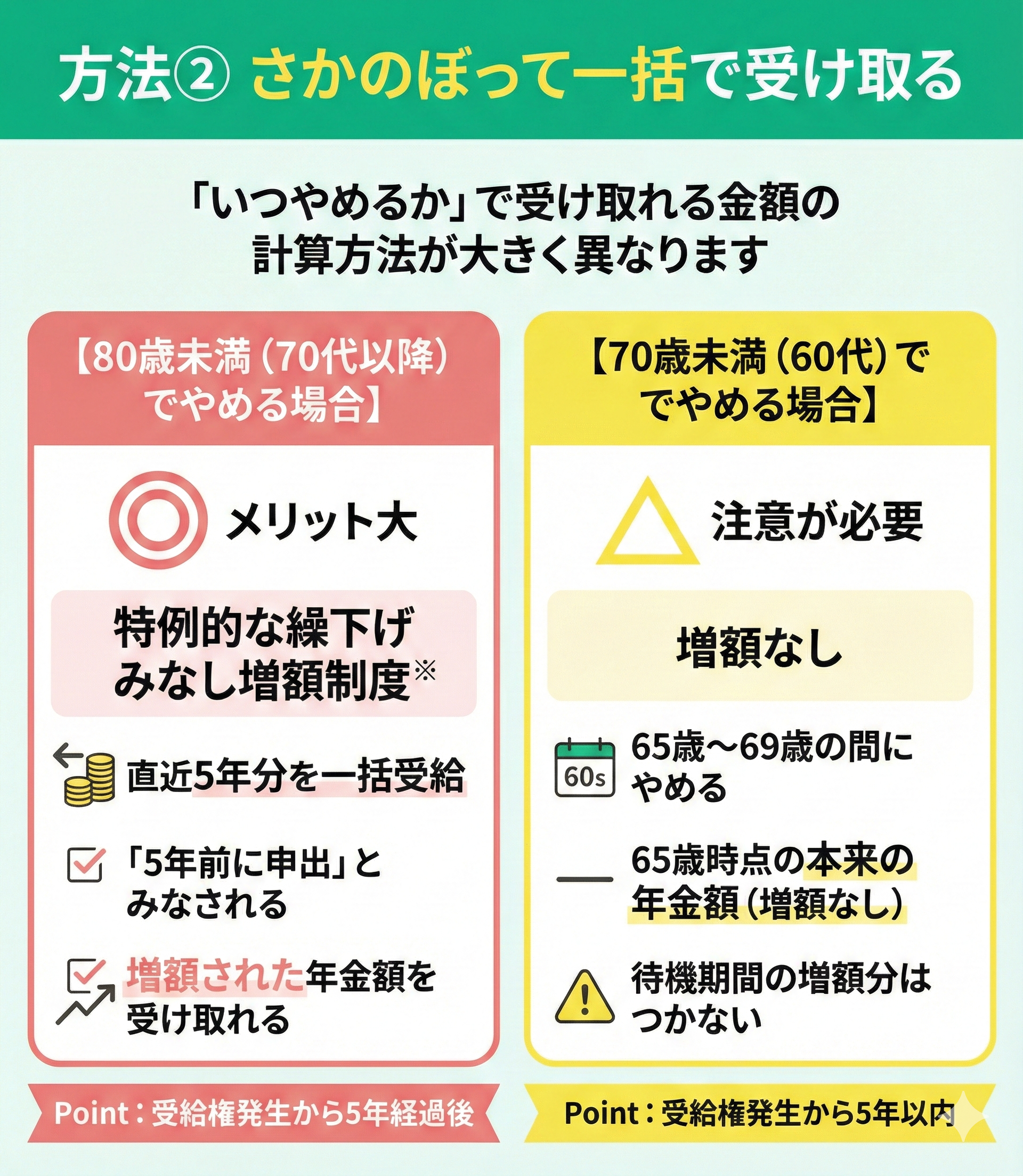

方法②さかのぼって一括で受け取る

老齢年金の繰下げを途中でやめたい場合、もう一つの選択肢が「過去の年金を一括で受け取る(繰下げ申出の取り下げ)」方法です。

これは、繰下げ請求を行わずに過去の年金をまとめて受け取る方法です。ただし、「いつやめるか」によって受け取れる金額の計算方法が大きく異なります。

- 【80歳未満(70代等)でやめる場合】:特例的な繰下げみなし増額制度※

70歳以降(受給権発生から5年経過後)にやめる場合、時効にかからない直近5年分を一括で受け取れます。この場合「5年前に繰下げ申出をした」とみなされ、増額された年金額を一括で受け取ることができます。

- 【70歳未満(60代)でやめる場合】:増額なし

65歳〜69歳の間(受給権発生から5年以内)に繰下げをやめて一括で受け取る場合、増額率は適用されず、65歳時点の本来の年金額(増額なし)をさかのぼって受け取ることになります。待機していた期間の増額分はつきませんので注意が必要です。

80歳を過ぎてから一括受給する場合、特例措置は適用されず、75歳時点の最大増額率(84%)で計算された過去5年分の年金を受け取ることになります。

まとまった資金が必要な場合には有効な制度ですが、一括受給により所得が急増し、税金や保険料の負担が増える可能性があります。

繰下げを途中でやめる際は、受給方法の違いによる影響を比較し、専門家に相談したうえで判断することが望ましいです。

マネーキャリアのFP相談サービスはお金の相談実績10万件以上、満足度98.6%と多くの方に選ばれており、何度でも無料で相談することができます。

全国どこでもオンラインで相談可能なため、繰下げ受給について悩んでいる方はお気軽にご利用ください。

老齢年金の繰下げを途中でやめたい?その前に一度FPに相談を

老齢年金の繰下げは、制度上いつでも受給開始を選べますが、判断を誤ると後悔につながることもあります。

一度受給を始めると繰下げはやり直せないため注意が必要です。

また、一括受給による税負担の増加や、将来の生活資金への影響も見逃せません。繰下げをやめるかどうかは、老後資金全体を見据えた慎重な判断が欠かせません。

FPとして重要だと感じるのは、繰下げの損得を年金額だけで判断しないことです。税金や社会保険料、今後の収入見通しまで含めて整理することで、本当に自分に合った選択が見えてきます。

ライフプラン全体でシミュレーションすることが後悔を防ぐ近道です。不安がある場合は、年金や税制に詳しいFPへ早めに相談すると安心でしょう。

老齢年金の繰下げを途中でやめる前に知っておきたい注意点

老齢年金の繰下げ受給は途中でやめることが可能ですが、やめ方によっては「もう少し待っておけばよかった」と後悔するケースもあります。制度的には柔軟な選択ができるものの、取り返しがつかない判断になることもあるため、慎重な検討が必要です。

ここでは、繰下げをやめる前に押さえておきたい注意点を、以下の3つの視点から解説します。

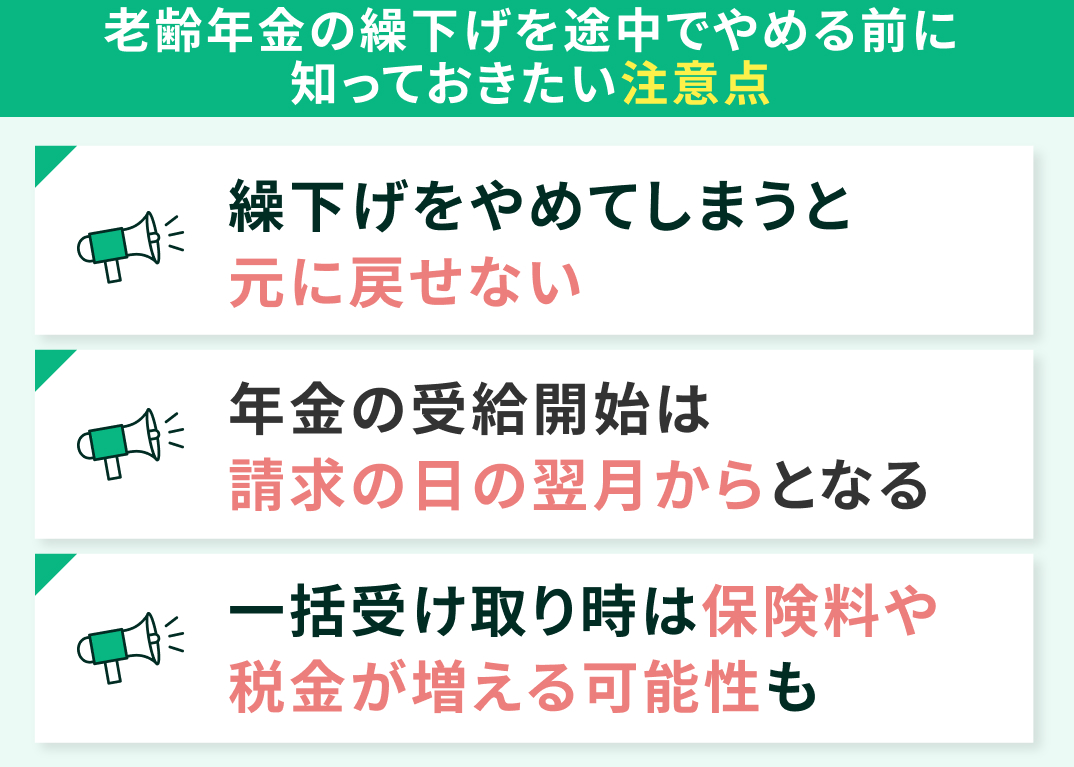

- 繰下げをやめてしまうと元に戻せない

- 年金の受給開始は請求の日の翌月からとなる

- 一括受け取り時は保険料や税金が増える可能性も

それぞれのリスクを理解し、後悔のない選択をするための参考にしてください。

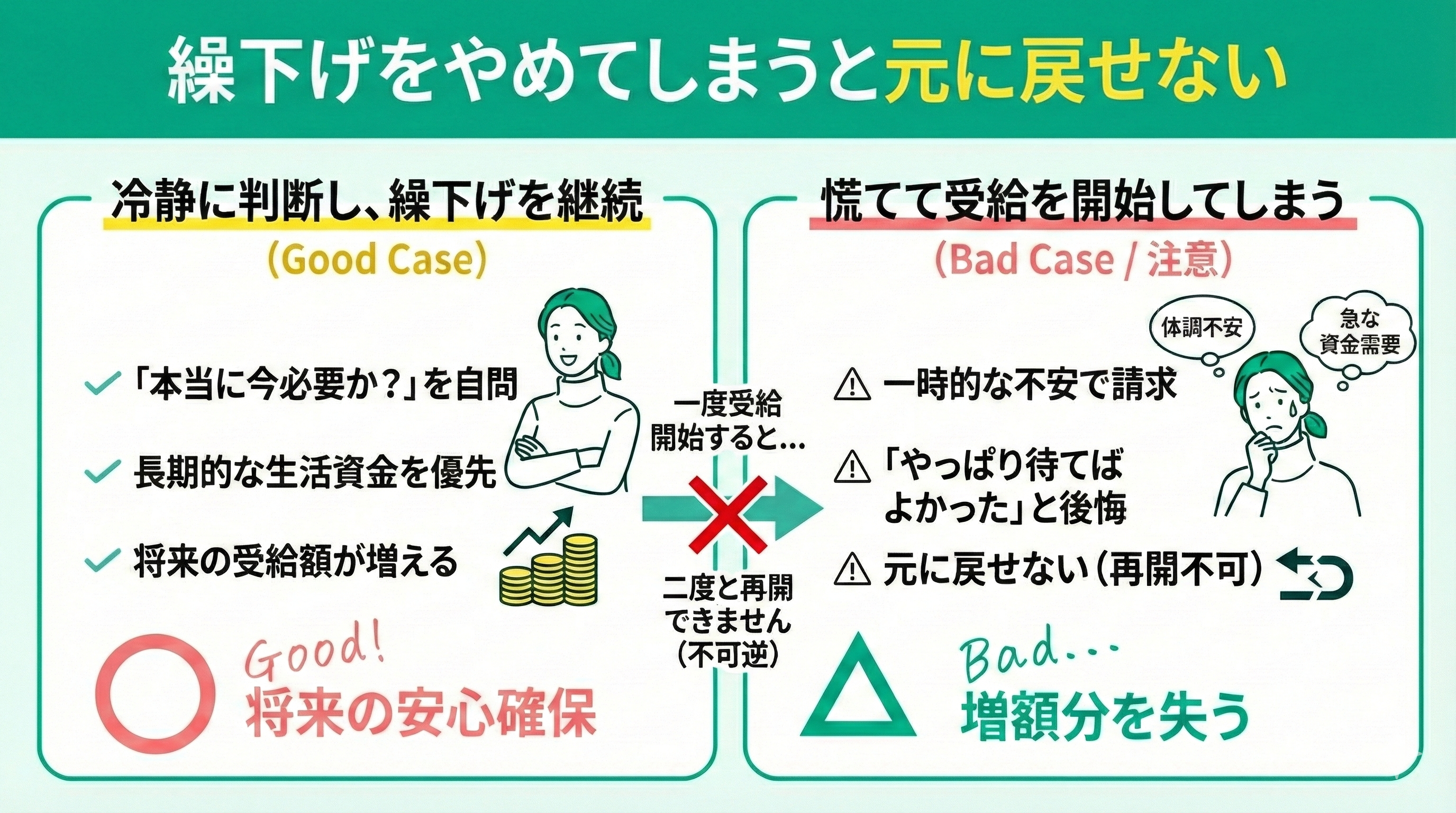

繰下げをやめてしまうと元に戻せない

老齢年金の繰下げは、途中でやめることが制度上可能ですが、一度年金の受給を開始すると、繰下げを再開することはできません。

つまり「やっぱりもう少し待てばよかった」と思っても、元には戻せないのです。特に体調の不安や急な資金需要から慌てて請求してしまうと、本来得られるはずだった増額分を失うことになります。

繰下げによる増額は長期的な生活資金に影響するため、本当に今すぐ年金が必要かどうか、冷静に判断することが重要です。

繰下げ受給でよく論点となるのが「損益分岐点」です。何歳まで生きれば得になるかは予測できませんが、後悔しない選択のためには、老後のマネープランを踏まえた熟慮が不可欠です。

マネーキャリアなどの専門機関では、個別の状況に応じたサポートを受けることができます。

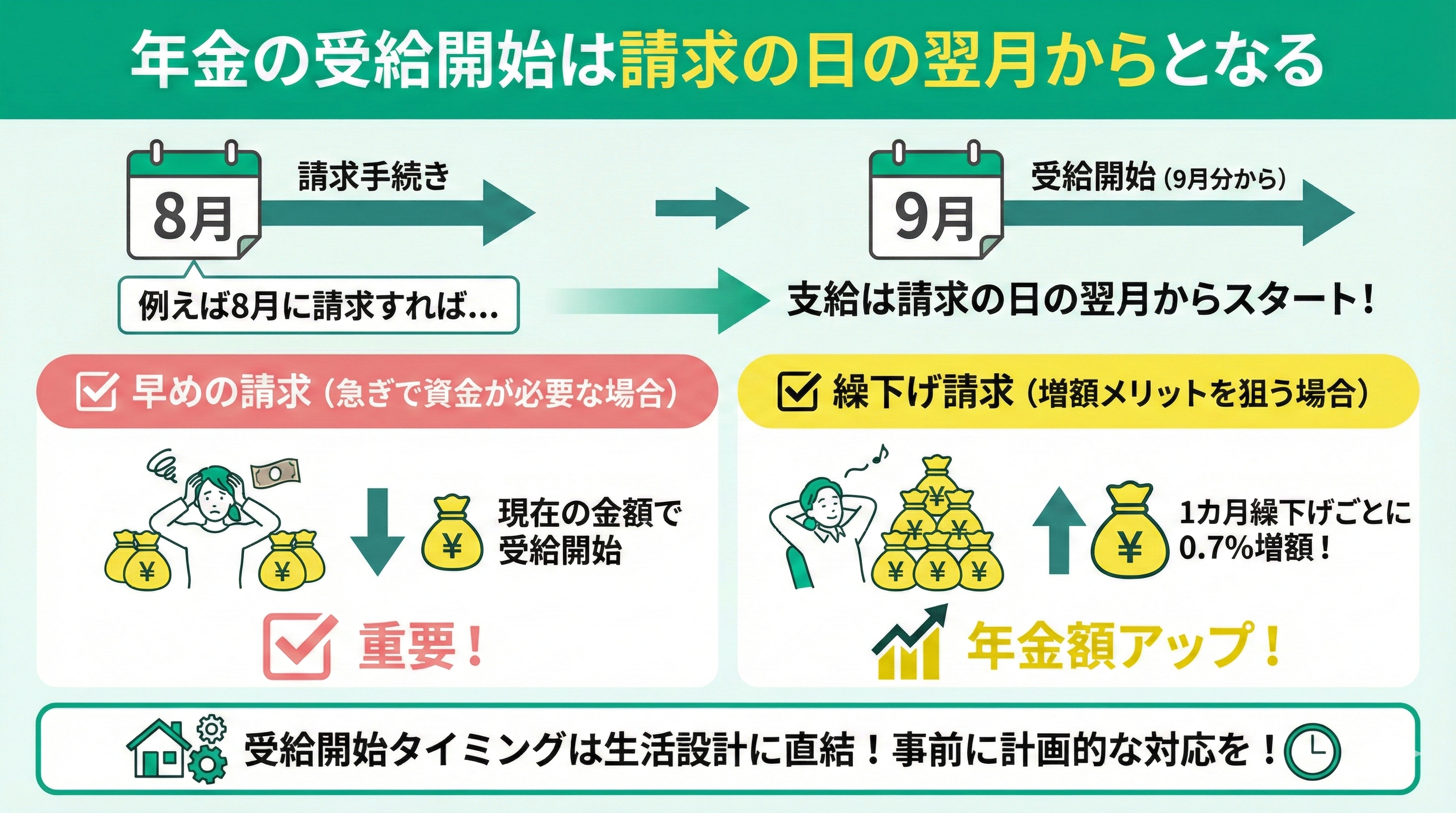

年金の受給開始は請求の日の翌月からとなる

老齢年金の繰下げをやめて、現時点の金額で受給を開始する場合、支給は請求手続きを行った翌月分から始まります。

たとえば8月に請求すれば、9月分からの支給となります。1カ月繰下げるごとに0.7%の増額があるため、1カ月遅らせることで年金額が増えるメリットもありますが、急ぎで資金が必要な場合は早めの請求が重要です。

受給開始のタイミングは、生活設計に直結するため、事前に計画的な対応が求められます。

請求のタイミングによっては、書類の不備や手続きの遅れで希望月に受給が始まらないこともあります。

「●月から受給したい」と考えている場合は、余裕を持った前倒しの対応が安心です。年金事務所への事前相談も有効です。

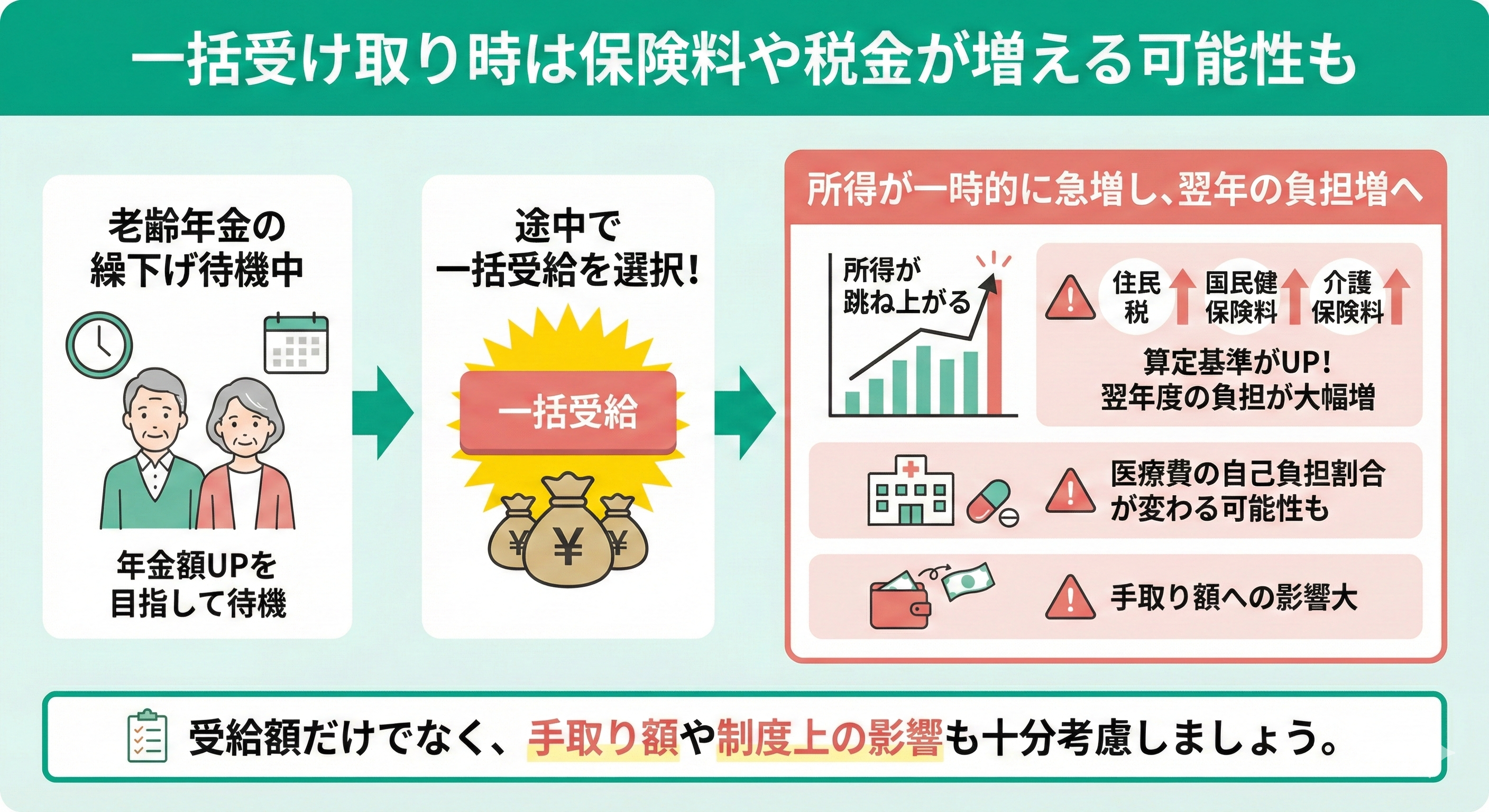

一括受け取り時は保険料や税金が増える可能性も

老齢年金の繰下げを途中でやめ、一括受給を選択した場合、所得が一時的に大きく増加するため、税金や保険料の負担が増えるリスクがあります。

具体的には、住民税や国民健康保険料、介護保険料などの算定基準となる所得が跳ね上がることで、翌年度の負担が大幅に増える可能性があります。

また、所得の急増により、医療費の自己負担割合が変わるケースもあるため、受給額だけでなく手取り額や制度上の影響も考慮する必要があります。

一括受給を選ぶ際は、受給額だけでなく、税金や保険料の増加分を含めた手取り額の試算が不可欠です。

特に高額な一括受給となる場合は、事前に専門家へ相談し、ライフプランに沿った受給方法を選ぶことが安心につながります。

会社員として働きながら繰下げをやめて受給する場合(一括受給含む)、給与と年金の合計額によっては「在職老齢年金制度」により年金の一部または全額が支給停止(カット)される可能性があります。

なお、この支給停止の基準額は、2026年(令和8年)4月より、従来の月額51万円から「月額65万円」に引き上げられる予定です。高収入の方は、改正のタイミングも考慮して受給開始時期を検討することをおすすめします。

老齢年金の繰下げを途中でやめたいときの手続き方法

これまでの注意点を踏まえたうえで、それでも老齢年金の繰下げを途中でやめたいと考える場合は、正しい手続き方法を知っておくことが大切です。

手続きにはいくつかのステップがあり、受け取り方法の選択によって必要な書類や提出先も異なります。

ここでは、繰下げをやめる際の具体的な手続き方法を、以下の3つのステップに分けて解説します。

- 繰下げ請求に必要な書類を準備する

- 受取方法を選択・書類に記入する

- 年金事務所または年金相談センターへ提出する

スムーズに手続きを進めるためにも、事前に流れを把握しておきましょう。

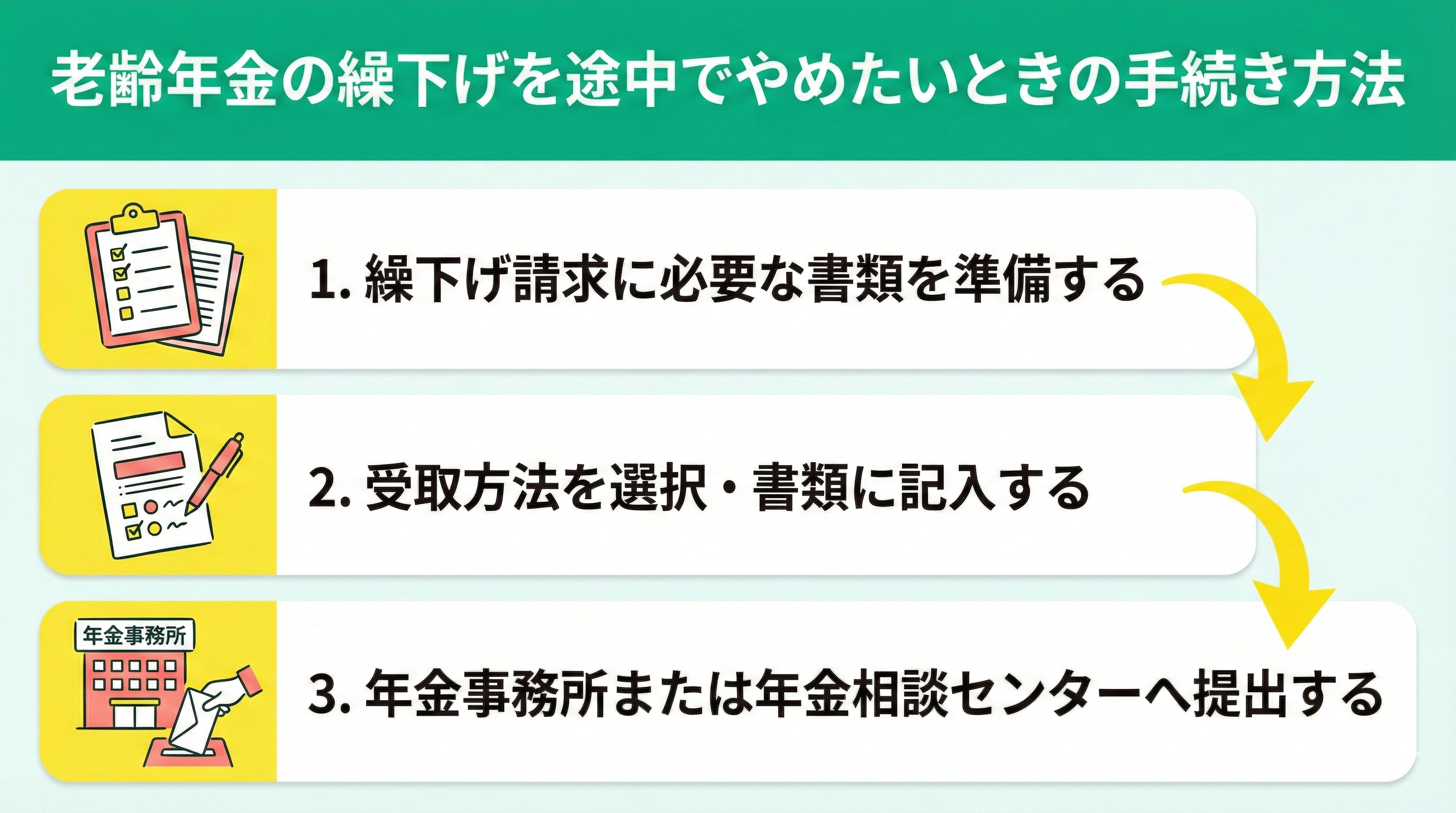

繰下げ請求に必要な書類を準備する

老齢年金の繰下げを途中でやめるには、年金の「請求手続き」が必要です。初めて受給する場合は、以下の書類を準備します。

- 年金請求書、老齢年金の受取方法確認書

- マイナンバーがわかる書類

- 年金手帳(複数ある場合はすべて)

- 戸籍謄本、住民票類(マイナンバー連携済みなら不要な場合あり)

- 年金受取口座の通帳類(公金受取口座指定や金融機関証明がある場合は不要)

加給年金の対象者や障がい者、海外居住者などは追加書類が必要になることもあるため、事前に年金事務所で確認しましょう。

また、すでに老齢基礎年金または老齢厚生年金を受給している場合は、「老齢基礎・厚生年金裁定請求書/支給繰下げ請求書」が必要です。

繰下げを途中でやめる場合は、「請求」という手続きが必要です。これまでの繰下げは「請求していない状態」であり、請求を行うことで初めて受給が始まります。

この仕組みを理解したうえで、必要書類を早めに準備しておくと安心です。

受取方法を選択・書類に記入する

老齢年金の繰下げを途中でやめる際には、受取方法を明確に指定する必要があります。これは「老齢年金の受取方法確認書」または「支給繰下げ請求書」に記入します。

一括受け取りを希望する場合は「老齢厚生年金を65歳(受給権発生時点)までさかのぼって受け取り」を、現時点での受給開始を希望する場合は「現時点で繰り下げて受け取り」を選択します。

書類の記入方法については、日本年金機構のホームページに記入例や動画解説が掲載されており、理解が難しい場合は年金事務所での確認が推奨されます。

書類に不備があると、受給開始が翌月以降にずれ込む可能性があります。特に「●月から受給したい」と考えている場合は、記入後の確認を入念に行い、余裕を持った提出を心がけましょう。

不安がある場合は、年金事務所での事前相談が安心です。

年金事務所または年金相談センターへ提出する

記入した年金請求書は、年金事務所や街角の年金相談センターへ持参するほか、郵送での提出も可能です。

また、一定の条件を満たせば、マイナポータルを利用した電子申請も可能です。特に、年金請求書が郵送されてきた人には、電子申請に関するリーフレットが同封されているため、内容を確認しておくとスムーズです。

提出方法によって処理期間が異なることもあるため、希望する受給開始時期がある場合は、余裕を持った対応が求められます。

繰下げを途中でやめるかどうかは、老後の資金計画に大きく影響します。提出前に一度、FPに相談してみることで、受給方法の選択がより納得のいくものになります。

マネーキャリアでは、あなたのライフプランに合わせたサポートを提供しています。お気軽にご相談ください。

老齢年金の繰下げを途中でやめたい人によくある質問

老齢年金の繰下げ受給を途中でやめたいと考えたとき、多くの人が疑問や不安を抱きます。制度の仕組みが複雑なため、「本当にやめていいのか」「損をしないか」といった悩みは当然のことです。

ここでは、繰下げをやめる際によくある質問を5つ取り上げ、制度の理解を深めるためのヒントを紹介します。疑問をすっきり解消したうえで、納得のいく判断をしましょう。

- 繰下げをやめるとこれ以上年金額は増やせなくなりますか?

- 基礎年金か厚生年金どちらかのみ繰下げをやめることはできますか?

- 繰下げ待機中に死亡したらどうなりますか?

- 実際に繰下げをしている人の割合はどれくらいですか?

- 増額した年金か一括での受取どちらが得ですか?

それぞれの疑問に対する答えを確認し、自分にとって最適な選択を見つける参考にしてください。

繰下げをやめるとこれ以上年金額は増やせなくなりますか?

はい、繰下げ請求を行った時点で、年金額の増額率は確定します。以降は、繰下げによる加算は行われず、請求時点までの繰下げ月数に応じた増額分が生涯にわたって支給されることになります。

そのため、繰下げをやめた後に「もう少し待てばさらに増えたのに」と思っても、制度上は元に戻すことができません。

年金額をさらに増やしたい場合は、在職中に厚生年金に加入し続けるなど、他の手段を検討する必要があります。

繰上げ受給と同様に、年金は一度受け取りを開始すると、繰下げによる増額はできなくなります。

これは一生涯の年金額がその時点で確定するということです。繰下げをやめる前には、老後の生活設計を踏まえ、慎重な判断が求められます。FPとの相談を通じて、納得のいく選択をしましょう。

基礎年金か厚生年金どちらかのみ繰下げをやめることはできますか?

老齢基礎年金と老齢厚生年金は、それぞれ独立した制度であり、繰下げの取り扱いも別々に行うことが可能です。

そのため、どちらか一方のみを先に請求し、もう一方は引き続き繰下げるという選択もできます。たとえば、老齢基礎年金のみを先に受給し、老齢厚生年金はさらに繰下げて増額を狙うといった対応が可能です。

生活資金の状況や将来の収支見通しに応じて、柔軟に戦略を立てることができます。

すべての年金を一括で繰下げるのではなく、基礎年金と厚生年金を別々に繰下げできる制度のメリットを活かすことで、老後の資金計画に幅を持たせることができます。

戦略的に受給開始時期を調整することで、生活の安定と年金額の最大化を両立させましょう。

繰下げ待機中に死亡したらどうなりますか?

老齢年金の繰下げ中に本人が死亡した場合、未支給年金として、65歳時点の本来の年金額(増額なし)が遺族に支払われます。

ただし、繰下げによる増額分は反映されません。これは、繰下げ請求が行われていない限り、増額された年金額が確定していないためです。

結果として、繰下げを選択したことで本来受け取れるはずだった年金額が減少する可能性があるため、健康状態や家族の生活設計も踏まえた慎重な判断が求められます。

繰下げによる増額は、請求を行って初めて確定します。死亡によって請求前に繰下げが終了した場合、増額分は受け取れず、結果的に損となるケースもあります。

予測できない事態だからこそ、繰下げの判断はライフプラン全体を見据えて行うことが重要です。FPとの相談を通じて、納得のいく選択をしましょう。

実際に繰下げをしている人の割合はどれくらいですか?

令和6年度時点の統計※によると、老齢基礎年金で繰下げ請求をしている人は約2.6%、老齢厚生年金では約1.9%にとどまっており、繰下げを選択している人は少数派です。

多くの人が65歳で年金の受給を開始しており、繰下げ制度は制度上存在していても、実際には利用者が限られているのが現状です。

繰下げにはメリットもありますが、選択には個々の生活状況や資金計画に応じた判断が求められます。

繰下げが話題になることは多いですが、実際に選択している人は少ないのが現状です。ただし、他人の選択に左右されるのではなく、自分自身のライフプランに基づいた判断が何よりも重要です。

繰下げをやめるかどうか迷っている方は、FPと一緒にじっくり検討してみましょう。マネーキャリアでは個別相談も可能です。

増額した年金か一括での受取どちらが得ですか?

老齢年金の繰下げを途中でやめる際、「現時点での増額年金を受け取る」か「過去にさかのぼって一括で受け取る」かの選択が必要です。

どちらが得かは、寿命やライフプランによって異なります。一括受給は短期的にまとまった資金を確保できる反面、税負担や保険料の増加リスクがあります。

一方、月々の増額分を受け取り続ける方法は、長生きした場合に有利となる可能性があります。選択には、生活設計と資金ニーズのバランスを見極めることが重要です。

どちらの方法が得かは一概に言えません。後悔しないためには、具体的なシミュレーションを行い、自分に合った選択をすることが大切です。

マネーキャリアでは、年金の受給方法に関する個別相談も可能です。ぜひ専門家と一緒に検討してみましょう。

老齢年金の繰下げを途中でやめたい人はマネーキャリアに相談しておくと安心

老齢年金の繰下げを途中でやめる判断は、制度の仕組みだけでなく、老後資金全体のバランスや税負担まで含めて考える必要があります。

特に手続きのタイミングや税務面の見落としによって、将来の受取額に差が出るケースも少なくありません。

つまり、客観的な視点で整理することが、後悔しない選択につながるというわけです。

年金の繰下げは「損得」だけでなく、生活費や他の収入、税金との兼ね合いを踏まえた判断が重要です。

マネーキャリアでは、年金・税務に精通したFPが無料で相談に対応しています。FP資格取得率100%、何度でも無料で相談可能なので、迷った段階からでも安心して利用できる点がポイントです。

【まとめ】老齢年金の繰下げを途中でやめることは可能だが手続きは慎重に

老齢年金の繰下げを途中でやめるか悩んでいる方に向けて、制度の仕組みや2つの受給方法、注意点、手続きの流れを解説してきました。

繰下げは途中で終了できますが、一度請求すると繰下げを再開できず、その時点の年金額で確定する点には注意が必要です。

受給方法は下記の2通りがあり、それぞれの特徴を確認することが大切です。

- 現在の年金額で受け取る

- さかのぼって一括で受け取る

さらに、税金や社会保険料への影響も含めて考えることが重要です。

判断に迷う場合は、制度に精通したFPへ相談することで、ご自身の老後資金計画に合った選択がしやすくなります。

マネーキャリアでは、年金・税務に強いFPが無料で相談に対応し、制度理解から手続きまで丁寧にサポートしています。何度相談しても無料な点は安心材料のひとつと言えるでしょう。