・専業主婦だと老齢基礎年金はいくらもらえるのかな

・老後資金が今から不安でしょうがない…

なんてお悩みではありませんか?

結論、専業主婦が受け取れる老齢基礎年金は、満額でも月額6万9,308円(2025年度)。

一方、夫婦でゆとりある老後生活を送るには毎月約37万9,000円が必要とされており、年金だけで老後の生活費をまかなうのは難しいというのが現実です。

専業主婦の老後資金のお悩みを解消するには、年金はもちろん、配偶者控除・社会保険の知識も必要です。

独学で太刀打ちするにはなかなかに難しい内容となっているため、マネーキャリアのFP相談を活用してプロの手を借りるのがおすすめ!

年金額や将来かかる医療・介護費を、配偶者に万が一のことがあった場合も含めてシミュレーション。年金・老後資金のプロと一緒に、保険や資産運用など、各ご家庭に最適な対策を検討できます。

監修者ファイナンシャルプランナー

この記事の目次

- 専業主婦が抱える老齢基礎年金・老後資金の不安とは?

- 専業主婦の年金はいくらもらえる?

- 夫が亡くなったら年金や生活費はどうなる?

- 老後の医療費・介護費はいくらかかる?

- 専業主婦の年金・老後資金の不安は無料FP相談で解消しよう

- 【実際どう?】老後資金に不安を抱える専業(扶養)主婦にアンケート調査

- 老後の生活資金について、不安に感じていることは何ですか?

- ご自身の老齢基礎年金がいくらくらいになるか把握していますか?

- 老後資金の不安を解消するために、取り組んでいることはありますか?

- 専業主婦が老齢基礎年金や老後資金の不安を解消するための対策

- ねんきんネット・ねんきん定期便で将来の年金額を確認する

- 働き方を見直す

- iDeCoや新NISAで少額積み立てを始める

- 生命保険の見直しをする

- 【まとめ】老齢基礎年金に不安がある専業主婦は今から対策を始めよう

専業主婦が抱える老齢基礎年金・老後資金の不安とは?

専業主婦が抱える老齢基礎年金・老後資金の不安について解説していきます。

- 専業主婦の年金はいくらもらえる?

- 夫が亡くなったら年金や生活費はどうなる?

- 老後の医療費・介護費はいくらかかる?

専業主婦の年金はいくらもらえる?

ではないでしょうか。

専業主婦(第3号被保険者)が受け取れる年金は「老齢基礎年金(国民年金)」。

2025年度の支給額は満額でも月額69,308円、「令和5年度 厚生年金保険・国民年金事業の概況」によると平均受給額は約5万5,000円です。

結婚前に会社員や公務員として厚生年金に加入していた期間があれば、上記の老齢基礎年金に「老齢厚生年金」が上乗せされることに。

しかし、それでも自分の年金だけで暮らせる水準には届かないケースが大半です。

つまり、専業主婦の多くが「老後の生活は夫の年金や貯蓄に依存する」状況になっているということ。ここに不安の根本があるといえるでしょう。

夫が亡くなったら年金や生活費はどうなる?

多くの専業主婦が抱える老齢基礎年金・老後資金の不安として、「夫が亡くなったら年金や生活費はどうなるか」が挙げられます。

夫が会社員や公務員として厚生年金に加入していた場合、妻には「遺族年金」が支給されます。

遺族年金には、18歳未満の子どもがいる家庭に支給される「遺族基礎年金」と、夫の収入や加入年数に応じて妻に支給される「遺族厚生年金」があります。

例えば、亡くなった夫の標準月額報酬が40万円であった場合、遺族厚生年金を受給額は月4万円程度です。

実際の受給額は夫の働き方や収入によって差がありますが、やはり年金だけで生活費を賄うのは難しいというのが現実。 自助努力による貯蓄や保険の活用が不可欠となります。

なるべく早めに受給できる遺族年金額をシミュレーションし、不足分を補う方法を検討しておくことが大切です。

貯蓄や保険、どの方法があっているのかは、家族構成やライフプランによって異なります。我が家のベストワンを知りたい方は、年金・老後資金に精通したプランナーが多数所属するマネーキャリアFP相談をご利用ください!

>>相談は何度でも無料!マネーキャリアのFP相談

老後の医療費・介護費はいくらかかる?

老齢基礎年金・老後資金だけでなく、老後の医療費・介護費はいくらかかるのか不安に思っている専業主婦の方も多くいらっしゃいます。

生命保険文化センターの調査によると、夫婦2人で「ゆとりある老後生活」を送るために必要とされる毎月の生活費は平均37.9万円と言われています。

また、一生涯かかる医療費のうち6割は定年後に、約1,600万円かかると言われることも。このうち所得に応じた自己負担分を支払うこととなりますが、再雇用などで所得があると窓口負担が3割になることもあります。

さらに、将来的には介護費用も必要に。生命保険文化センターの調査によると、月々の介護費用は平均9万円、介護期間は平均4年7カ月(55ヶ月)、単純計算すると約500万円にのぼります。

実際にかかってくる医療・介護費は健康状態によって大きく異なるため、なかなかに計算が難しいもの。

ですが、おおよその額をシミュレーションし、なるべく早く備えを始めておくことが老後の安心へつながります。

専業主婦の年金・老後資金の不安は無料FP相談で解消しよう

「老後の生活は大丈夫かな」「夫に万が一のことがあったらどうしよう…」など、専業主婦の年金・老後資金の悩みがなぜ消えないのか。それは将来のお金の流れが見える化できていないから。

漠然とした不安を抱えるばかりでは有効な対策を取ることはできません。まずはマネーキャリアのFPへご相談ください!

老後資金や年金に精通したFPが、「老齢基礎年金とは」など、年金の基礎から丁寧にレクチャー。受給できる年金額や将来かかる医療・介護費を、配偶者に万が一のことがあった場合も含めてシミュレーションいたします。

不足するお金や保障がわかれば、具体的な対策が取れるようになり、年金・老後資金の不安も和らぐはず!ぜひご利用ください。

✔︎ 老後資金・年金に精通したFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 何度でも無料で相談できる

専業主婦が抱える老齢基礎年金・老後資金のお悩み。すっきり解消したいけれど、配偶者になかなかお金の話をしづらい…という方もいらっしゃるのではないでしょうか。

そんな時にご利用いただきたいのが、マネーキャリアのFP相談です。

147以上の提携金融コンサルタント会社の中でも、トップクラスの専門性・相談満足度評価

を誇るFPに相談可能。夫婦だけではなかなか切り出しにくいお金の悩みも、第三者のFPが加われば、スムーズに話し合いができます。

「20時以降に相談したい」「女性・子育て経験のあるFPに相談したい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けください。

【実際どう?】老後資金に不安を抱える専業(扶養)主婦にアンケート調査

老後資金に不安を抱える専業(扶養)主婦に実施したアンケート調査を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月28日~2025年8月30日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 老後の生活資金について、不安に感じていることは何ですか?

- ご自身の老齢基礎年金がいくらくらいになるか把握していますか?

- 老後資金の不安を解消するために、取り組んでいることはありますか?

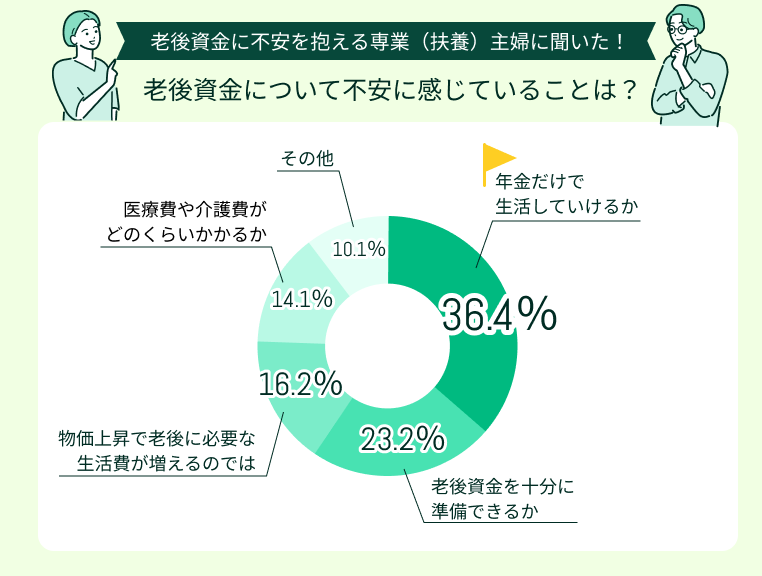

老後の生活資金について、不安に感じていることは何ですか?

老後資金に不安を抱える専業(扶養)主婦が抱える不安で多かったのは「年金だけで生活していけるか」(36.4%)、「老後資金を十分に準備できるか」(23.2%)でした。

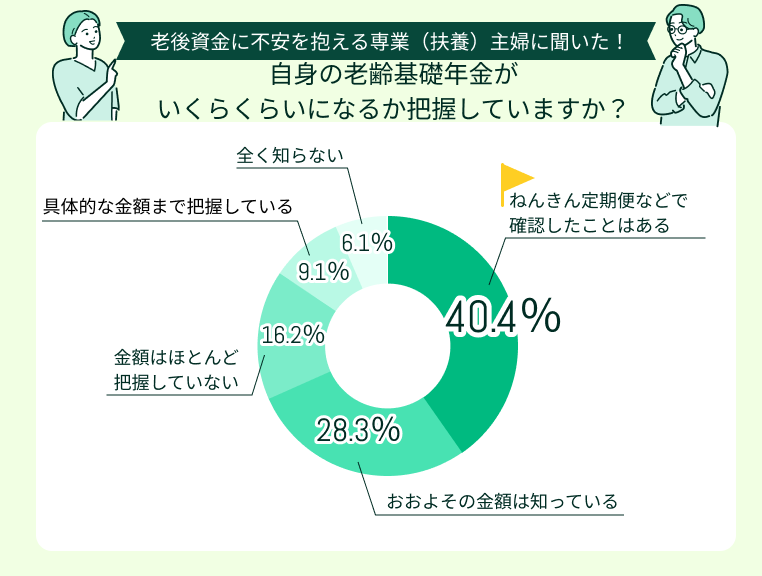

ご自身の老齢基礎年金がいくらくらいになるか把握していますか?

自身の老齢基礎年金について、いくらくらいになるか「ねんきん定期便などで確認したことはある」(40.4%)、「おおよその金額は知っている」(28.3%)方が大多数でした。

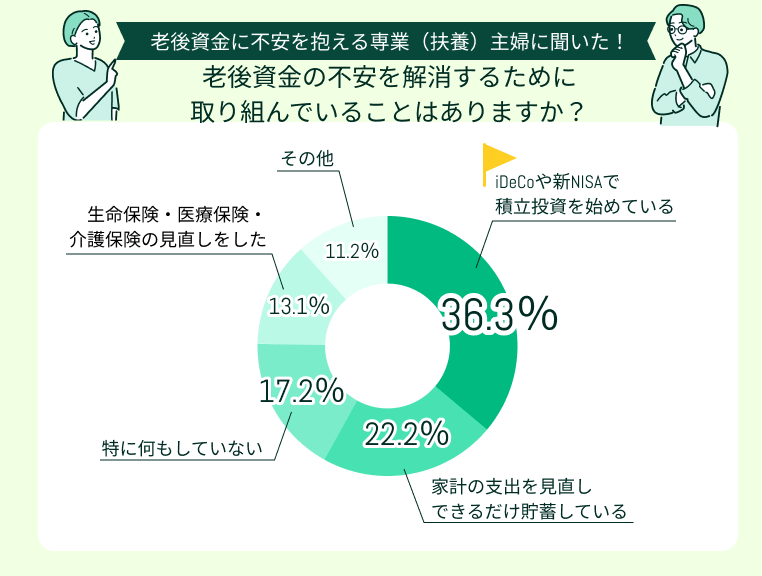

老後資金の不安を解消するために、取り組んでいることはありますか?

老後資金の不安を解消するために、取り組んでいることとして多かったのは「iDeCoや新NISAで積立投資を始めている」(36.3%)、「家計の支出を見直し、できるだけ貯蓄している」(22.2%)でした。

漠然とした老後の不安。今回アンケートにご協力いただいた専業主婦の方は特に「年金だけで生活できるのか」「老後資金を準備できるか」という不安を抱えているようです。

不安を解消するため「iDeCoや新NISAで積立投資を始める」「貯蓄を増やす」などの対策も有効ですが、まずは将来のお金の流れをみえる化することが大切です。

まず無料のFP相談などを活用し自身や配偶者の年金額、将来かかる医療・介護費をシミュレーションし、そこから不足分を補う対策を検討するのがおすすめです!

専業主婦が老齢基礎年金や老後資金の不安を解消するための対策

専業主婦が老齢基礎年金や老後資金の不安を解消するための対策を紹介します。

- ねんきんネット・ねんきん定期便で将来の年金額を確認する

- 働き方を見直す

- iDeCoや新NISAで少額積み立てを始める

- 生命保険の見直しをする

ねんきんネット・ねんきん定期便で将来の年金額を確認する

「ねんきんネット・ねんきん定期便の見方がわからない」「そもそも老齢基礎年金ってなに?」という方は、無料のFP相談を活用して、年金のプロの力を借りるのがおすすめ!

マネーキャリアのFP相談をご利用いただければ、年金額シミュレーションはもちろん、各人に最適な老後資金の不安を解消する対策まで提案させていただきます。

働き方を見直す

働き方次第では「厚生年金」に加入できるようになり、将来の年金額を増やせます。

ただし、各ご家庭の状況によっては配偶者の扶養に入りながら働いた方がいい場合も。そこで気になるのは「自分の家庭だと、どれぐらい働くと一番お得なのか?」。

具体的にシミュレーションするには年金はもちろん、配偶者控除や社会保険の知識も必要となってきます。

独学では試算するのはなかなかにハードなため、無料のFP相談を活用し、プロの力を借りてシミュレーションするのがおすすめです。

iDeCoや新NISAで少額積み立てを始める

| iDeCo | 新NISA | |

|---|---|---|

| 税制優遇 | 掛金は全額所得控除 運用益非課税 受け取り時は退職所得控除や 公的年金等控除を利用できる | 運用益非課税 |

| 掛け金 | 年間27.6万円 (第3号被保険者の場合) | つみたて投資枠:120万円 成長投資枠:240万円 |

| メリット | 拠出時・運用中・受け取り時 それぞれ税制優遇がある | いつでも引き出し可能 運用の自由度が高い |

| デメリット | 60歳まで引き出せない 専業主婦は所得控除メリットが小さい | 掛金の所得控除がない |

生命保険の見直しをする

ライフステージの変化に合わせて、保険の保障内容を定期的に確認、見直しをする習慣を持つことが、安心した老後につながるでしょう。

また、保険の見直しをして保険料の節約ができれば、その分貯蓄や資産運用に回すことも可能。より効率よく老後への備えができるようになります。

【まとめ】老齢基礎年金に不安がある専業主婦は今から対策を始めよう

本記事では、専業主婦が抱える老齢基礎年金・老後資金の不安、解消するための対策、老後資金に不安を抱える専業(扶養)主婦に実施したアンケート調査の結果を紹介しました。

<結論>

専業主婦がもらえる老齢基礎年金は、満額でも月額69,308円(2025年度)。夫婦でゆとりある生活をするには毎月37.9万円程度必要と言われており、年金だけで老後資金を賄うのは難しいというのが現状です。

老後資金への不安を解消するには、まずは自身と配偶者が受け取れる年金額を確認し、不足する額や保障をシミュレーションすることが重要。

そこから資産形成、保険の見直しといった対策を少しずつ進めていきましょう。

複雑な専業主婦の老後資金のお悩み。マネーキャリアのFPへご相談ください。

相談申し込み件数100,000件突破、満足度は業界最高水準の98.6%!

3,500人から厳選されたFPに何度でも無料で相談OK。土日祝日も、オンラインでも相談できるため、家事・育児のスキマ時間にご利用いただけます。

公式WEBサイトで所属FPのプロフィールや口コミを紹介しておりますので、ぜひご覧ください!