監修者ファイナンシャルプランナー

遺族年金はいくらもらえる?子育て世帯への支援を解説

遺族年金がいくら受け取れるかは、子育て世帯にとっては重要です。遺族年金は一家の大黒柱を失ったときに、残された家族の暮らしを支える社会保障制度です。特に、子どもを育てる家庭では収入減の影響が大きく、生活の安定に直結する重要な仕組みといえます。

遺族年金には、国民年金からの「遺族基礎年金」と厚生年金からの「遺族厚生年金」があり、それぞれに受給要件や算定方法が設けられています。近年は制度改正により所得制限の撤廃や子の加算増額が導入され、子育て世帯への支援は拡充されてきました。

ここでは、両制度の仕組みや改正点を整理したうえで、支給額の推移をシミュレーションで紹介します。さらに、子育て世帯が利用できる遺族年金の支援策についても解説します。

遺族基礎年金と遺族厚生年金の違い

「遺族基礎年金」と「遺族厚生年金」の両制度を把握しておけば、万一の際に必要な支援が受けられます。

主な違いを表にまとめました。

| 項目 | 遺族基礎年金 | 遺族厚生年金 |

|---|---|---|

| 対象者 | 子のいる配偶者および子ども | 子のある配偶者 子ども、父母、孫、祖父母など |

| 支給要件 | 死亡した者が国民年金加入中など 一定条件を満たす場合 | 死亡した者が厚生年金加入中 または一定の加入期間要件を満たす場合 |

| 支給期間 | 子が18歳到達年度末まで (妻は該当する子がいる間) | 原則として終身 |

| 受給額の決まり方 | 基本額(改定率を乗じた一定額)+子の加算 | 報酬比例部分に3/4を乗じて算出 |

| 子の加算※ | あり (第1・2子は各年239,300円、第3子以降は79,800円) | なし (子のいる配偶者は遺族基礎年金の加算分を受給可能) |

※参照:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

※参照:遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

遺族基礎年金は国民年金を基盤とし、子育て中の配偶者や子どもが対象です。支給期間は子どもが18歳に達する年度末までに限られますが、子の加算があるため子育て世帯にとって大きな助けとなります。

一方、遺族厚生年金は厚生年金を基盤とし、配偶者や子どもに加え父母や祖父母なども対象に含まれる点が特徴です。

現行制度では遺族厚生年金に「配偶者の年収850万円未満」という所得制限がありますが※1、今後の改正で撤廃される見通しです※2。所得制限がなくなれば、一定以上の収入がある世帯でも遺族厚生年金を受け取れます。

遺族基礎年金の子の加算額も引き上げが予定されており、年間約23.5万円から約28万円へ増額される見込みです※2。

遺族年金制度は複雑に映りますが、概要や改正点を把握しておけば家計への影響を正しく見積もれます。条件を満たす場合は必ず申請し、将来の生活設計に役立てることが大切です。

子育て世帯の遺族年金の受給額をシミュレーション

夫(30代後半・年収約500万円・厚生年金加入)が亡くなり、妻(40代前半)と高校生の子ども2人(17歳と15歳)が残されたケースを想定します。この場合、妻は遺族基礎年金と遺族厚生年金を受給でき、子どもの年齢に応じて支給額が変わります。

下の表は、死亡直後から子が18歳を迎えるまでの年ごとの受給額を示した一例です。

| 年数 | 現在 | 1年後 | 2年後 |

|---|---|---|---|

| 遺族基礎年金(月額) | 約10.38万円 | 約8.48万円 | 約5.1万円 |

| 遺族厚生年金(月額) | 約5.1万円 | 約5.1万円 | 約5.04万円 |

| 合計(月額) | 約15.48万円 | 約13.58万円 | 約10.14万円 |

※概算のため、個別ケースは再シミュレーションをおすすめします。

初年度の合計月額は約15.48万円です。1年後に上の子が18歳を迎えると、その翌年度から加算分がなくなり、受給額は約13.58万円となります。

数年後に下の子も18歳に達すると、遺族基礎年金が大きく減り、合計は約10.14万円にまで下がります。

【現役FPからのアドバイス】

子どもの成長に伴い遺族基礎年金の支給額は、段階的に減少します。高校生期や大学進学前は、児童手当の終了や扶養控除額の縮小により実質的な世帯収入が減ります。教育費や生活費の増加を見据えて、早めに準備しておくことが大切です。

支給額は被保険者の加入期間や平均報酬月額に加え、制度改正によって変わる可能性があります。受給見込み額を把握したうえで、貯蓄や保険を組み合わせて生活設計に活かすことが大切です。

シミュレーションはあくまで目安であり、家庭の状況によって金額は大きく異なります。遺族年金を基盤にしつつ、子どもの進学や生活費の増減を想定し、早めにライフプランを立てましょう。

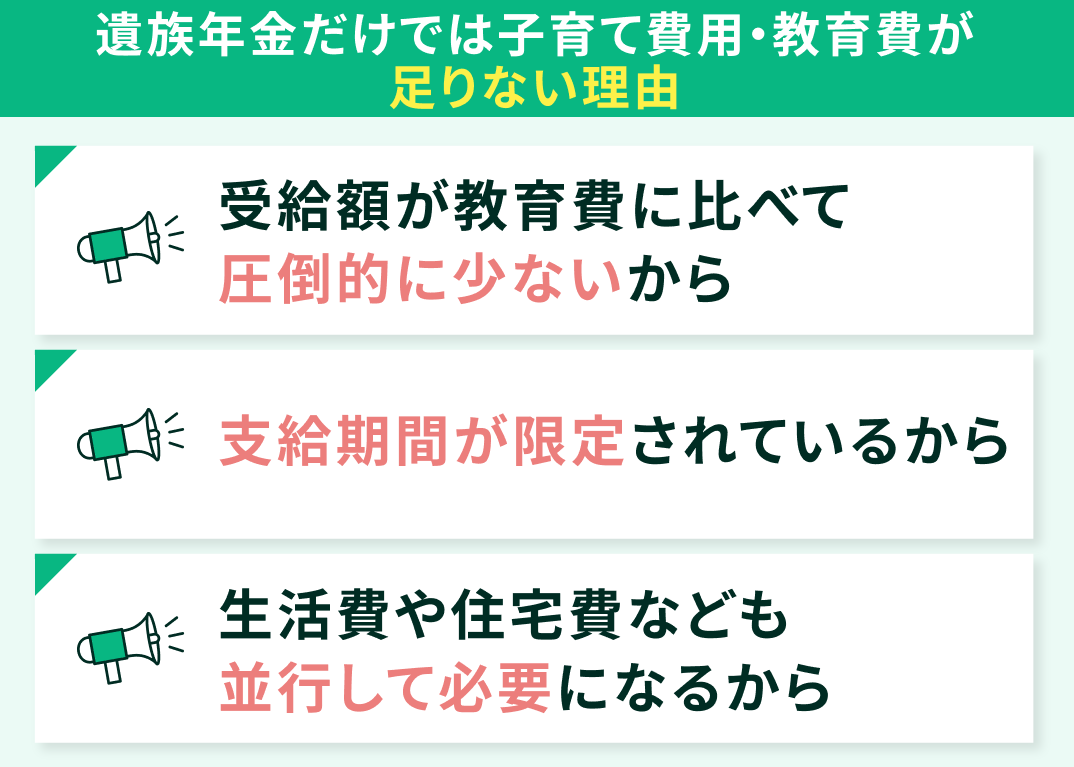

遺族年金だけでは子育て費用・教育費が足りない理由

遺族年金は、遺された家族の最低限の生活を支えることを目的とした制度です。子どもの教育費まで十分にまかなえる水準には達していません。特に高校や大学への進学時には学費が急増し、私立校や塾の費用を含めると大きな負担となります。

教育資金が不足する要因は、以下の3つです。

- 受給額が教育費に比べて圧倒的に少ないから

- 支給期間が限定されているから

- 生活費や住宅費なども並行して必要になるから

受給額が教育費に比べて圧倒的に少ないから

遺族年金は、遺された家族の「最低限の生活」を保障するための制度です。そのため、子どもの教育費という高額な支出を前提とした金額ではありません。

子どもが大学に進学すると学費や生活費を含めて月額10万円を超える場合が多く、遺族年金だけでは充てきれません。さらに、子どもの人数が増えても受給額が大きく増えるわけではなく、実際には1人あたりに使える額は少なくなります。

こうした点からも、遺族年金は生活を支える基盤にはなるものの、教育資金を担う中心にはなり得ないといえます。

【注意すべきポイント】

教育費のピークは、高校の受験期から大学進学の時期にかけて訪れます。特に、高校時代は学費に加え塾や予備校の費用が重なり、年間で数十万円に達します。文部科学省などの調査によれば、高校生の平均的な塾代は年間約12〜17万円程度です※1。

大学進学にはまとまった資金が必要で、国公立大学でも入学料や授業料を合わせて4年間で約250万円かかります※2。私立大学ではさらに負担が増え、4年間で約400万円程度です※2。

教育費は生活費とは別に発生するため、遺族年金だけで賄うのは現実的に難しいといえます。

※2参照:国公私立大学の授業料等の推移|文部科学省

支給期間が限定されているから

遺族基礎年金は、子どもが18歳の年度末、高校卒業を迎える3月までが支給対象です※。明確な年齢制限が設けられているため、子どもの成長に伴って給付が終了する点が制度上の特徴といえます。

注意が必要なのは、教育費が増える時期と支給が終わる時期が重なることです。大学や専門学校への進学時には入学金や授業料、教科書代に加え、仕送りや生活費まで含めると数百万円規模の負担に及びます。

制度を理解していなければ、受給が途切れる時期に多額の費用が必要となり、家計への負担は大きくなります。

【現役FPからのコメント】

進学後は児童手当も支給対象外となるため、公的な給付に頼れる部分は一気に減少します。高校時代までの塾代や受験費用に加え、進学直後の支出が重なるため、世帯によっては貯蓄だけでは追いつかず行き詰まる場合もあります。

結果として、教育資金を遺族年金で補うのは難しく、別の手立てを備えることが欠かせません。遺族基礎年金はあくまで高校卒業までの生活を支える制度とされ、教育費のピークを賄う仕組みではありません。

将来の資金計画は、子どもが18歳を迎えるまでに立てておくことが大切です。学資保険や奨学金、家族による貯蓄を組み合わせ、支給終了後の家計負担に備えるのが現実的な対策です。

生活費や住宅費なども並行して必要になるから

遺族年金は遺された家族の生活を支える制度ですが、日常の支出をすべて賄うには不足する可能性があります。生活費や住居費といった固定的な出費が続くため、教育費に充てられる資金が残らない場合もあるのです。

特に子育て世帯では、食費や光熱費に加え、子どもの成長とともに出費が膨らむ傾向があります。日常的に負担となる費用には、次のようなものがあります。

- 食費や光熱費、通信費

- 住宅ローン返済や家賃

- 被服費や医療費、レジャー費

- 教育関連費用

【現役FPからのアドバイス】

さまざまな出費は避けられず、遺族年金はまず生活費や住居費に充てられるため、教育費に回せる余裕はごくわずかです。大学進学や受験期といった教育費のピークを迎える頃には、遺族年金だけでは到底まかなえません。

遺族年金は生活の基盤を支える重要な制度ですが、教育資金を含め家計全体を賄うには不十分であり、別途の準備や計画が不可欠です。

あなたにあった方法は?無料FP相談で教育費の不安を解消しよう

遺族年金は生活の基盤を支える制度ですが、教育費をすべてカバーできるわけではありません。大学進学時期は大きな支出が集中するため、遺族年金だけに頼ると資金不足に陥る可能性があります。

不安を解消するには、自分の家庭にあった方法を見つけることが大切です。その有効な手段が無料FP相談です。専門家と一緒にライフプランを整理し、教育費や生活費のシミュレーションを行うことで、現実的な資金計画を立てられます。

子どもの進学時期や世帯の収支状況を踏まえ、どのタイミングでいくら必要になるのかを明確にすると、不安を軽減しつつ将来への備えを効率的に進められます。早めに相談を始めることで、余裕を持った準備ができ、安心感も得られるでしょう。

【現役FPのおすすめ度:★★★★★】

マネーキャリアでは、遺族年金や教育費に関する個別のシミュレーションも可能です。たとえば、子どもの進学時期や必要な学費を踏まえて総額を試算し、世帯収支に沿った貯蓄計画を提示します。

また、教育ローンや奨学金、学資保険の利用方法を比較検討でき、必要に応じて生命保険や医療保険の見直しの提案を受けられます。

NISAや積立投資など資産運用のアドバイスも受けられるため、将来の教育資金を効率的に形成する方法を理解できます。

マネーキャリアは何度利用しても無料で、ライフイベントの変化に合わせて繰り返し相談できる点も魅力です。下記のボタンから簡単に予約できます。

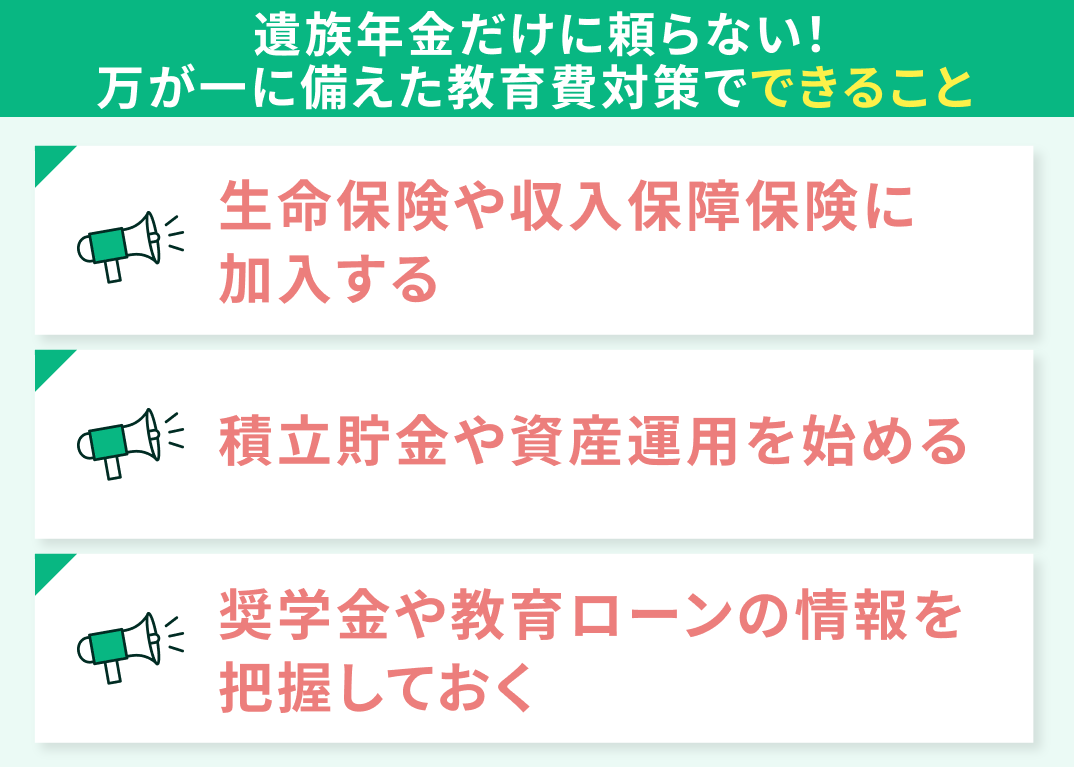

遺族年金だけに頼らない!万が一に備えた教育費対策でできること

遺族年金だけで教育費をすべてまかなうのは難しく、早めの備えが不可欠です。

受給できる遺族基礎年金や児童養育手当は上限があるため、教育費のピーク時には不足が生じる場合があります。不足を補うには、早期から複数の手段を組み合わせて準備することが大切です。

教育費は一度に支払う金額が大きいため、日常の家計管理だけでは対応しきれません。計画的に積み立てや保険を活用すれば、進学期に必要な資金を備えられます。まずは下記の方法から試してみてください。

- 生命保険や収入保障保険に加入する

- 積立貯金や資産運用を始める

- 奨学金や教育ローンの情報を把握しておく

生命保険や収入保障保険に加入する

子どもがいる家庭では、万一の事態に遺族年金だけで生活費や教育費をすべてまかなうのは現実的ではありません。そのため、不足分を補う手段として生命保険や収入保障保険の活用が有効です。

生命保険は一時金としてまとまった金額を受け取れ、葬儀費用や住宅ローンの残債返済に充てられます。一方、収入保障保険は一定額を年金形式で定期的に受け取れる仕組みのため、残された家族が毎月の生活費や教育費に計画的に使えるのが利点です。

収入保障保険は、保険料が比較的割安で子育て期に必要な保障を重点的に確保できます。時間の経過とともに保障額が減っていくため、必要な時期に無駄なく保障を得られるのも特徴です。

【現役FPからのコメント】

保障額や保険期間を設定する際は、子どもの年齢や進学時期に合わせてシミュレーションすることが大切です。また、子どもの成長に伴い必要額は年々減るため、定期的な見直しは必須です。保障額を適正化すれば保険料の無駄を省き、効率よく資金を備えられます。

FPなど専門家によるシミュレーションを受けると、将来の家計の変化を踏まえた保障プランを立てやすくなります。遺族年金に保険を上手に組み合わせると、無理のない保障を確保しながら、家族が安心して暮らせる基盤を整えられるでしょう。

積立貯金や資産運用を始める

教育費を準備するには、早い段階からの積立が効果的です。積立には、銀行の積立預金や財形貯蓄といった元本保証型を利用する方法があります。元本が保証されるため確実に資金を確保できる点は安心材料です。

しかし、金利は極めて低いため、インフレが進むと実質的な資産価値が目減りするリスクに注意が必要です。

一方で、NISA(少額投資非課税制度)を利用した資産形成は、投資信託や株式などから得られる運用益が非課税になる大きな利点があります。

ただし、短期では価格変動により元本割れの可能性が高まるため、NISAを利用する際は長期運用を前提に考えることが欠かせません。

【ワンポイントアドバイス】

子どもがまだ小さく、高校や大学進学までに10年以上ある家庭では、NISAを活用した長期投資は有効な選択肢です。

たとえば、毎月3万円を年利5%で20年間積み立てると、元本720万円に対して運用益は約497万円となり、合計で1,200万円を超える資産形成が可能です※。

複利効果によるもので、長期運用により効率的に資産を増やせるのが大きな強みといえます。ただし、投資には価格変動リスクがあるため、進学や受験など10年以内に必要な教育費は元本保証の預貯金で備えることが大切です。

計画的な資金準備を進めると、遺族年金だけでは不足する教育費を安心して補え、将来の家計負担も軽減できます。

奨学金や教育ローンの情報を把握しておく

教育費は家庭にとって大きな負担となり、大学進学時には授業料や入学金、通学費などまとまった支出が必要です。そのため、奨学金や教育ローンをあらかじめ調べ、必要に応じて活用できるよう備えておきましょう。

- 給付型:奨学金には返済不要

- 貸与型:卒業後に返済が必要

いずれも申込時期や条件があるため、早めに情報収集しておくと安心です。

教育ローンも選択肢に加えておくとよいでしょう。代表的なものに日本政策金融公庫の「国の教育ローン」があり、比較的低金利で利用でき、入学前から卒業まで幅広い学費や生活費を対象に借り入れが可能です。

民間の金融機関でも教育ローンを提供していますが、金利や審査基準は各社で異なります。事前に比較・確認しておけば、教育費が予算を超える場面でもスムーズに資金調達ができ、計画的な学費準備につながります。

【その他の制度】

中でも注目されるのが、給付型奨学金です。代表的なのは日本学生支援機構(JASSO)※の給付型奨学金で、返済不要で毎月数万円が給付される制度となっています。対象は世帯収入や資産状況が一定基準以下の学生で、あわせて学力基準も満たす必要があります。

申込は高校3年時に進学先が決まる前から学校を通して行う「予約採用」と、入学後に大学を通じて行う「在学採用」があり、いずれも所定の書類提出や面談が必要です。採用は世帯収入や学力、志望動機など複数の基準で審査されます。

給付型奨学金は返済義務がないため、教育費を補う心強い支えとなりますが、その分対象者や採用枠が限られている点には注意が欠かせません。

制度を理解し、申込時期に合わせて準備すれば、教育費負担を抑えつつ安心して進学を迎えられます。

【まとめ】子育て世帯の教育費のお悩みは早めにFPに相談しよう

教育費は子どもの成長とともに増え、最終的に数百万円から数千万円に達します。遺族年金だけでは不足するため、生命保険や収入保障保険、積立貯蓄に加え、奨学金や教育ローンを組み合わせた計画的な準備が欠かせません。

家計全体の収支を整理し、教育費だけでなく老後資金や住居費も含めたライフプランを立てることが重要です。その際はマネーキャリアに相談し、将来の収支を具体的に試算することで安心して備えられます。

【現役FPのおすすめ度:★★★★★】

マネーキャリアは累計10万件以上の相談実績があり、資格を持つ専門家が担当し続けるため信頼性も高いです。さらに、何度でも無料で利用可能です。

教育費や家計全体の不安を早めに解消したい方にとって心強い存在といえます。下記のリンクから予約をしてください。