・我が家は将来年金をいくらもらえるんだろう

・ゆとりある老後生活を送るにはいくら必要なの?

このようにお悩みではありませんか?

平均報酬45.5万円で40年勤務した共働き世帯でも、年金受給額は約32.7万円。

ゆとりある老後生活を送れる年金受給額の目安とされる「夫婦で35万円」を超えるには、「共働き × 高収入 × 長期加入」という条件が揃ってこそ。

なるべく早めに、iDeCoやNISA、企業年金、退職金などを活用して不足分を補う対策を立てることが重要です。

そこで本記事では、毎月年金を夫婦で35万円受給できるのか、夫婦の働き方別の年金額シミュレーション、年金の不足分を補う対策、夫婦でもらえる年金についてのアンケート結果を紹介します。

最後まで読めば、夫婦の働き方から受給できる年金額のイメージができ、年金の不足分を補う対策があるのかわかりますよ!ぜひ参考になさってください。

監修者ファイナンシャルプランナー

この記事の目次

- 毎月年金を夫婦で35万円もらうのは可能?

- 平均的な年金額

- 35万円あればゆとりある老後生活が可能

- 35万円もらうために必要な年収額

- 夫婦でゆとりのある老後を迎えたい?年金の不安はFPに聞いてみよう

- 【みんなはどうしてる?】夫婦でもらえる年金についてアンケート

- 将来夫婦でどれくらい年金をもらえる見込みですか?

- 老後の生活費は月にいくらが理想ですか?

- 将来の年金を補うための対策を取っていますか?

- 夫婦で35万円もらえる?年金の目安をシミュレーション

- 夫婦ともに正社員のケース

- 正社員とパート勤務のケース

- 正社員と専業主婦(夫)のケース

- 年金が夫婦で35万円に届かない人が取りたい対策

- iDeCoや企業年金で補完

- NISAを活用した資産形成

- 退職金の有効活用

- 年金が夫婦で35万円に届かない?今からできる対策をマネーキャリアと考えよう

- 【まとめ】夫婦で月35万円の年金を目指しゆとりある老後を

毎月年金を夫婦で35万円もらうのは可能?

「将来の年金額が夫婦で35万円を超えるかどうか」ゆとりある老後生活を送りたいと考える多くの人が気になるテーマです。

ここでは、平均的な年金受給額、夫婦で35万円受給するための条件を整理していきましょう。

- 平均的な年金額

- 35万円あればゆとりある老後生活が可能

- 35万円もらうために必要な年収額

平均的な年金額

これは「夫が会社員として40年厚生年金に加入、妻は専業主婦で国民年金のみ満額受給する」想定の金額。35万円とは大きな差があります。

実際、高齢夫婦無職世帯の平均的な実受給額も20万円台にとどまるケースが多いです。

標準モデルの23万円前後はあくまで「目安」。実際の年金額は各人の収入や働き方に大きく左右されます。

自分自身が将来どれだけ年金を受け取れるかは「ねんきん定期便」や「ねんきんネット」で確認しましょう。

35万円あればゆとりある老後生活が可能

「年金受給額が夫婦で35万円」というラインは「ゆとりある生活ができる目安」にはなるものの、家計が回らなくなるリスクがゼロという訳ではありません。

将来の医療・介護リスクも考慮し民間の保険に加入しておくなど、ゆとりある生活をどう守っていくか考えておくことが重要です。

35万円もらうために必要な年収額

「年金を夫婦で35万円以上受給する」というのは誰でも実現できる水準ではありません。

将来の年金額は現役時代の収入や加入年数に大きく依存するため、夫婦で35万円受給できるか早めにシミュレーション、不足分を補う方法を検討することが重要です。

「自身の年金がいくらになるのか知りたい」「我が家は夫婦で35万円以上年金をもらえるか気になる」という方は、マネーキャリアのFPへご相談ください。

夫婦でゆとりのある老後を迎えたい?年金の不安はFPに聞いてみよう

大切なのは「思っていたより少なかった」「理想のセカンドライフを送るためには⚪︎万円足りない」といった気づきを早めに得て、iDeCoやNISA、退職金の活用など、具体的な対策を検討するきっかけにすること。

早くから対策をとれば、その分リスクヘッジでき、効率のいい運用ができます。

マネーキャリアのFP相談をご利用いただいた方からは「早めにプロに相談して良かった!」「いろんな選択肢があることがわかって安心した」など、喜びの声が多数!

老後資金を準備できるか不安になったら、まずはマネーキャリアのFPへご相談ください。

【みんなはどうしてる?】夫婦でもらえる年金についてアンケート

将来の年金額見込や理想の生活費、対策についてアンケートを実施しました。他の家庭のの老後資金についての考え方を、自身の老後資金対策の参考にしましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年10月3日~2025年10月8日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 将来夫婦でどれくらい年金をもらえる見込みですか?

- 老後の生活費は月にいくらが理想ですか?

- 将来の年金を補うための対策を取っていますか?

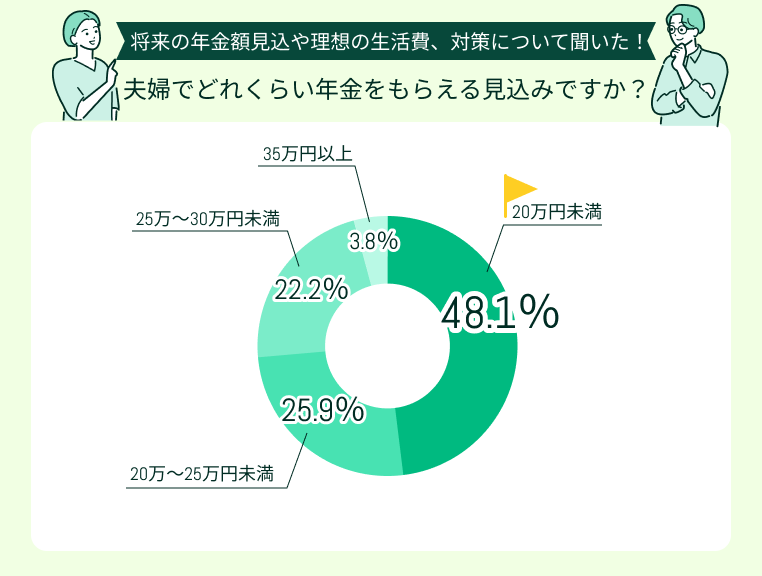

将来夫婦でどれくらい年金をもらえる見込みですか?

「夫婦でどれくらいの年金がもらえる見込みか」という質問に対し、48.1%の方が「20万円未満」、25.9%の方が「20万~25万円未満」と回答しました。

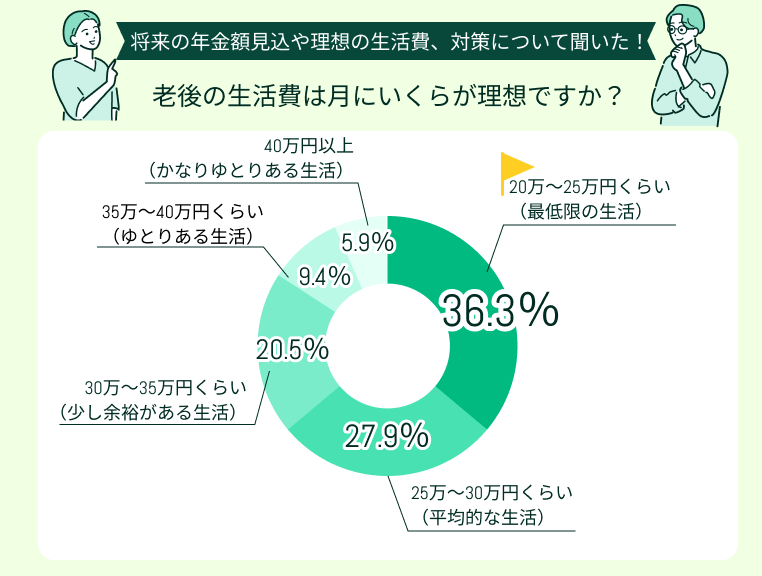

老後の生活費は月にいくらが理想ですか?

老後の理想の生活費で最も多かった回答は「20万~25万円くらい(最低限の生活)」(36.3%)、次いで「25万~30万円くらい(平均的な生活)」(27.9%)でした。

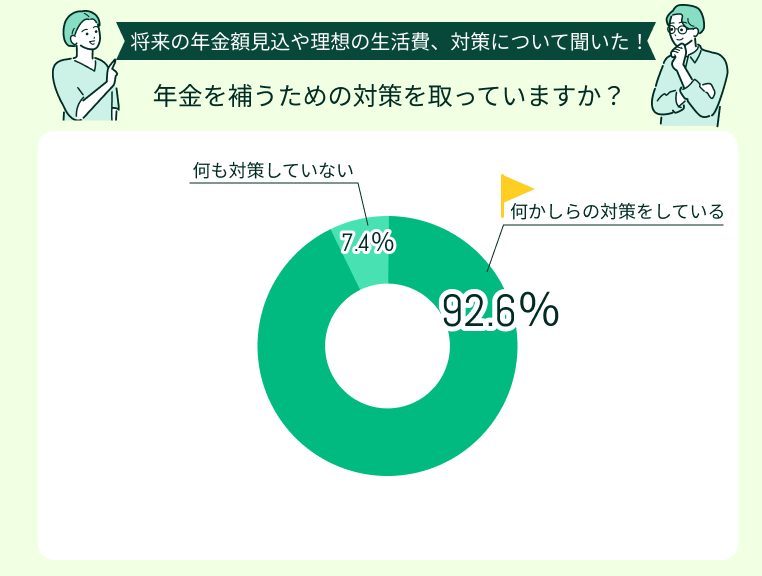

将来の年金を補うための対策を取っていますか?

今回アンケートにご回答いただいた方のうち、92.6%が年金を補うための「何かしらの対策をしている」と回答しました。

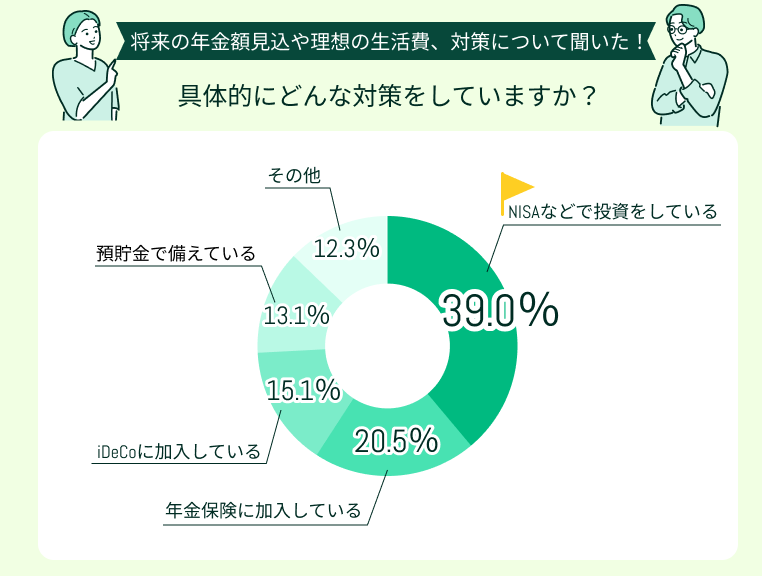

具体的には「NISAなどで投資をしている」(39.0%)、「年金保険に加入している」(20.5%)といった対策と取っている方が多いことがわかりました。

独立後の不安を乗り越えて、NISA・iDeCo・共済で複数の備え

独立当初は返済に追われて年金を十分に払えず不安でしたが、余裕が出てから積立NISAやiDeCo、国民年金基金に加入。少しでも将来の足しにしようと複数の制度を組み合わせて備えています。

円建ての個人年金保険に加入して安心感を確保

将来国民年金が減る可能性を考え、円建ての個人年金保険に加入しました。将来の受給額が確定しているため安心感がありますが、増える額は少ないため、今後はNISAを併用して資産運用も始めたいと考えています。

株式投資とNISAを組み合わせた2本柱

NISA口座で投資信託を購入して資産を増やしながら、株式投資も行なっています。老後資金対策を早めに始めたことで運用期間を長く取れるので、積極的な運用ができています。

今回のアンケートでは、多くの家庭で「理想の老後生活を送るには公的年金だけでは足りない」ことが判明。

なるべく早めに年金額をシミュレーションし、iDeCoやNISAなどの不足分を補う対策を始める必要があると再確認しました。

「でも仕事が忙しくてなかなか時間が取れない」「年金額の計算に心が折れそう…」という方は、マネーキャリアのFP相談をご活用ください。

3,500人から厳選された実力派FPが、各ご家庭の老後資金対策をトータルサポートいたします。

夫婦で35万円もらえる?年金の目安をシミュレーション

将来もらえる年金額は、夫婦の働き方によって大きく変わります。ここでは代表的なパターン別に、年金受給額をシミュレーションをまとめました。

自分たちの働き方に近いケースを参考に、老後資金の準備に役立ててみましょう。

- 夫婦ともに正社員のケース

- 正社員とパート勤務のケース

- 正社員と専業主婦(夫)のケース

夫婦ともに正社員のケース

| 老齢基礎年金 | 老齢厚生年金 | 合計 | |

|---|---|---|---|

| 夫 | 約6万9,000円 | 約9万4,000円 | 約16万3,000円 |

| 妻 | 約6万9,000円 | 約9万4,000円 | 約16万3,000円 |

| 世帯合計 | 約13万8,000円 | 約18万8,000円 | 約32万7,000円 |

夫婦ともに標準報酬45.5万円など、平均的な収入で40年勤務した世帯の年金受給額の目安は約32.7万円。

双方がさらに標準報酬50万円以上などの高収入であれば35万円超も目指せるでしょう。

上記のシミュレーションから、共働きであっても年金を夫婦で35万円受給するのはなかなかに難しいことがわかります。

「ゆとりある老後を過ごしたい」と考えている方は、自身の家庭ではいくら程度受給できるのか、早めに確認しておくべきです。

正社員とパート勤務のケース

正社員とパート勤務世帯の年金額をシミュレーションします。

▼正社員とパート勤務世帯の年金額シミュレーション

| 老齢基礎年金 | 老齢厚生年金 | 合計 | |

|---|---|---|---|

| 正社員 | 約6万9,000円 | 約9万4,000円 | 約16万3,000円 |

| パート | 約6万9,000円 | 約1万5,000円 | 約8万4,000円 |

| 世帯合計 | 約13万8,000円 | 約10万9,000円 | 約24万7,000円 |

一方がフルタイム正社員、もう一方がパート勤務で厚生年金に加入した場合、世帯で受給できる年金は25〜30万円程度。ただし、実際の受給額はパートの勤務条件によって大きく変動します。

正社員と専業主婦(夫)のケース

▼正社員と専業主婦(夫)世帯の年金額シミュレーション

| 老齢基礎年金 | 老齢厚生年金 | 合計 | |

|---|---|---|---|

| 正社員 | 約6万9,000円 | 約9万4,000円 | 約16万3,000円 |

| 配偶者 | 約6万約23.2万円円 | なし | 約6万9,000円 |

| 世帯合計 | 約13万8,000円 | 約9万4,000円 | 約23万2,000円 |

一方が会社員、もう一方が専業主婦(3号被保険者)の世帯では、年金受給額は世帯で約23万円程度にとどまります。

ゆとりある生活ができるライン(夫婦で35万円)との差が大きいため、老後資金を私的年金や投資で補う必要があります。

かつての「モデル世帯」がこのパターンです。共働きが主流になりつつ昨今では、正社員と専業主婦(夫)世帯は老後資金が不足しやすい傾向に。

iDeCoやNISA、各種年金保険などを活用して不足分を補う必要があります。

「どの制度を利用するか」「不足する年金額から逆算して、最適な商品を検討したい」とお思いの方は、マネーキャリアのFPへご相談を。

3,500人から厳選された実力派FPが、各ご家庭に最適な老後資金準備プランを提案いたします!

年金が夫婦で35万円に届かない人が取りたい対策

年金は「夫婦で35万円」が理想だとしても、実際にはそコマで受給できないご家庭が大多数です。だからこそ、不足分をどう補うかを考えることが重要に。

ここでは、年金が夫婦で35万円に届かない人もすぐに取り入れやすい3つの対策を紹介します。

- iDeCoや企業年金で補完

- NISAを活用した資産形成

- 退職金の有効活用

iDeCoや企業年金で補完

公的年金は老後の生活資金の「土台」、iDeCoや企業年金は「上乗せ」と考えると理解しやすいでしょう。

まずは自身が老後に受け取れる年金額を確認し、不足分がいくらなのか確認することから始めるのが正解です。

NISAを活用した資産形成

NISAを使えば、非課税のメリットを活かしながら柔軟に資産運用できます。月に数万円の積立でも、長期運用と運用益を再投資してゆくダルマ式に資産を増やす「複利効果」で不足分をカバーできる可能性も。

また、早めにスタートすればその分運用方法の選択肢が広がり、リスクヘッジもできるでしょう。

ただし、NISAには「元本割れのリスク」があることを十分に理解しておきましょう。

利用する際は、万が一の際にも暮らしを維持するための生活防衛資金を確保しつつ、無理のない投資額を設定することが重要です。

退職金の有効活用

退職金は「老後資金の橋渡し」。もらった瞬間に全額を預金に置いておくのではなく、計画的な運用する・生活資金として取り崩していくことが重要です。

「退職金にかかる税金ってどれくらい?」「退職金とiDeCo、のベストな受け取りタイミングを検討したい」とお思いの方は、一度マネーキャリアのFPへご相談を!

相談満足度98.6%!3,500人から厳選された実力派FPに何度でも無料で相談できます。

年金が夫婦で35万円に届かない?今からできる対策をマネーキャリアと考えよう

生命保険文化センターの調査では、ゆとりある老後生活には月約37.9万円が必要とされています。

しかし、実際に年金シミュレーションをしてみると、年金受給額が夫婦で35万円にも届かず、不安を感じる人も少なくありません。

年金額を見て嘆くよりも、大切なのは「今からできる対策」を考えること。

まずはマネーキャリアのFP相談を活用して、年金額をシミュレーション、理想のセカンドライフを送るためにいくら足りないのか把握することから始めましょう。

マネーキャリアのFP相談では年金だけでなく、iDeCoやNISAを活用した資産運用、退職金の有効活用まで、老後にまつわるお金の悩みをトータルで相談できます。

年金受給額の見込みや将来かかる生活費など、将来のお金の流れを見える化できるため、老後資金への不安も和らぐはず。

「将来の年金、老後生活が不安」と思ったら、なるべく早めにマネーキャリアのFPへご相談ください!

>>相談は何度でも無料!マネーキャリアのFP相談

【まとめ】夫婦で月35万円の年金を目指しゆとりある老後を

ゆとりある老後生活を送れる年金受給額の目安は「夫婦で35万円」。

ですが、これは「共働き × 高収入 × 長期加入」という条件が揃って初めて現実となる水準。平均的な共働き世帯では30万円前後、片働き世帯では23万円程度にとどまるのが一般的です。

なるべく早めに、iDeCoやNISA、企業年金、退職金などを活用して不足分を補う対策を立てることが重要です。

マネーキャリアのFP相談を活用して、夫婦の年金額をシミュレーション、どの制度を利用して不足分を補っていくか作戦を立てるのがおすすめです。

相談申込件数100,000件突破、満足度は業界最高水準の98,6%!多くの方がマネーキャリアで年金のお悩みを解消しています。

公式WEBサイトで実際の利用者様の口コミや所属FPのプロフィールを公開しておりますので、ぜひご覧ください!