監修者ファイナンシャルプランナー

この記事の目次

- 世帯分離で後悔するパターンは?4つのデメリット

- 国民健康保険料が高くなる場合がある

- 会社から扶養手当がもらえなくなる場合がある

- 高額療養費制度の合算対象外になる

- 手続きに手間がかかる

- 世帯分離で後悔しないために|今すぐ無料FP相談を活用しよう

- 【実際どうだった?】世帯分離に関する体験談

- 世帯分離を行った理由を教えてください

- 世帯分離の手続きで大変だったことがあれば教えてください

- 世帯分離によって、医療費・介護費・保険料はどのように変わりましたか?

- 結果的に世帯分離をしてよかったと思いますか?理由も教えてください

- 世帯分離後、家族の関係性や生活に変化はありましたか?

- 世帯分離で後悔しないための対策

- 医療費・介護費・保険料の変化を事前に試算する

- 家族間での情報共有と合意形成を徹底する

- FP(ファイナンシャルプランナー)に相談する

- 【まとめ】世帯分離で迷ったときは、FPに相談が安心

世帯分離で後悔するパターンは?4つのデメリット

世帯分離は税金や医療費の負担が軽くなる場合がありますが、条件によっては保険料の増加や手当の喪失につながることもあります。

また、期待した効果が得られず負担だけが増えるケースも見られるのです。さらに、制度を十分に理解しないまま進めると、予想外の負担が生じることもあります。

そのため、世帯分離を検討する際は、次の4つのデメリットを確認しましょう。

- 国民健康保険料が高くなる場合がある

- 会社から扶養手当がもらえなくなる場合がある

- 高額療養費制度の合算対象外になる

- 手続きに手間がかかる

国民健康保険料が高くなる場合がある

国民健康保険(国保)の保険料は、加入者全員の前年度所得や人数に加え、世帯ごとに定額で課される「平等割」などを合計して算出されます※。

世帯分離で1つの世帯が2つに分かれると、その分だけ平等割が追加され、世帯全体の国保料が高くなる場合があります。

平等割の仕組みは、次のとおりです。

- 国保加入者がいる世帯ごとに一律で課される

- 同じ住所で生計を共にする家族は同一世帯とみなされる

- 通常は1世帯につき平等割を1回だけ負担する

【現役FPからのコメント】

収入によっては、減免制度が適用される場合もあります。低所得世帯には保険料の大幅減免(最大7割減)があり※、世帯分離で親世帯のみの所得になれば新たに減免対象となることがあるのです。

ただし、すでに減免を受けている場合は世帯を増やすメリットが小さく、平等割の増加分だけ負担が増える可能性があります。

平等割額や減免基準は自治体により異なるため、世帯分離を検討する際は市区町村の窓口で保険料シミュレーションを行い、分離前後の総負担を比較しておくと安心です。

会社から扶養手当がもらえなくなる場合がある

会社から扶養手当が受け取れなくなるのは、世帯分離によって会社の支給条件を満たさなくなる可能性があるためです。企業の中には、扶養家族がいる社員に扶養手当・家族手当を支給していますが、年収や同居状況などの条件は会社ごとに異なります。

世帯分離によって扶養手当が止まる可能性があるのは、次のようなケースです。

- 親を会社の扶養家族として申請している

- 親と同一世帯であることが支給条件に含まれている

- 世帯分離により「同居要件」を満たさなくなる

- 親の年金収入が少なく、扶養手当の割合が大きい

【アドバイス】

扶養手当の取り扱いは、会社の就業規則や社内規定によって細かく定められています。

- 扶養手当自体の有無

- 同居か別居かの取り扱い

- 親を扶養対象とするための所得条件

- 世帯分離後も扶養として認めるかどうか

世帯が分かれても扶養として認める会社もありますが、多くの場合は世帯分離の時点で手当の対象外となるため、事前に人事・総務への確認が重要です。

また、扶養手当に加えて、税金や保険への影響も生じます。親が税法上の扶養親族から外れると、所得税の扶養控除額が下がり、結果として税負担が増える可能性があります。

親が後期高齢者医療制度の対象前であれば、会社の健康保険から抜けて国民健康保険に加入し、自ら保険料を負担する必要が出てきます。このように、世帯分離によって会社からの扶養手当が受け取れなくなり、税金や保険料も含めて家計負担が増える場合があります。

判断に迷うときは、勤務先の規定を確認したうえでFPなど専門家に相談し、具体的な試算や影響を確認してから決めると安心です。

高額療養費制度の合算対象外になる

70歳未満の場合は、1件21,000円以上の自己負担のみが合算対象となり、複数人分を合計して上限を超えた分が支給されます※2。

高額療養費制度と世帯合算のポイントは、次のとおりです。

- 同一の健康保険に加入している家族が対象

- 一定額以上の自己負担分のみ合算できる

- 合算額が限度額を超えると超過分が払い戻される

【注意すべきこと】

次のような家庭では、世帯分離による合算対象外に注意が必要です。

- 家族に慢性疾患があり、通院や薬代が継続的にかかる家庭

- 高齢の親が複数の病気で受診している家庭

- 親子ともに医療費がかかりやすい状況にある家庭

- 医療費と介護費の両方の負担が重くなりやすい家庭

世帯合算が使えなくなると、医療費の自己負担が上限に達しにくくなり、高額療養費の給付額が減る可能性があります。

医療費が多い家庭ほど負担増のリスクが大きくなるため、現在の医療費や将来の見込みを踏まえて、合算による軽減効果を失わないか事前に確認しましょう。

1世帯で2人以上が介護サービスを利用している場合に利用できる「高額介護合算制度」も、世帯分離後は世帯合算の対象外になることがあります。

医療と介護の両方で負担が増える可能性があるため、世帯分離を行う前に制度の扱いをよく確認しておきましょう。

手続きに手間がかかる

手続きに手間がかかるのは、世帯分離後に必要となる届出や変更作業が多いためです。世帯分離の手続き自体は、住民登録をしている市区町村の窓口(住民課など)で行います。

住所はそのままで親と子がそれぞれ世帯主となる形で「世帯異動届(世帯変更届)」を提出すれば完了しますが、必要書類が多いため事前準備が欠かせません。

<一般的な持ち物>

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 世帯主変更届

- 国民健康保険証(加入者がいる場合)

- 印鑑

- 委任状(代理人が手続きする場合)

【現役FPからのコメント】

世帯分離の届出後は、さまざまな関連手続きが発生します。たとえば、親が介護保険サービスを利用している場合は利用者登録の変更が必要となり、子の健康保険の扶養に入っていた場合は国民健康保険への加入手続きが必要です。

世帯分離によって影響を受ける制度やサービスを事前に洗い出し、全体の流れを把握しておくことが大切です。また、世帯分離後は親子であっても別世帯となるため、役所で親の手続きを代理する際には委任状が必要になります。

親の住民票の写しを子が請求する場合などが該当し、分離前と比べて手続きの負担が増える点に注意が必要です。

こうした負担を踏まえ、世帯分離のメリットとデメリットを総合的に検討し、事前に必要な手続きを確認しておくことが重要です。

世帯分離で後悔しないために|今すぐ無料FP相談を活用しよう

世帯分離は住民税が増える一方で、医療費や介護費が軽減される場合があるなど、家庭状況によってメリットとデメリットが分かれます。事前の検討が不十分なまま手続きを進めると「予想以上に負担が増えてしまった」と後悔するケースも見られます。

こうした失敗を避けるには、世帯分離を行う前に無料FP相談を活用し、影響を正確に把握しておくことが重要です。専門家と家計を一緒に整理することで、制度の仕組みや負担の増減を事前に確認でき、判断材料が揃いやすくなります。

<無料FP相談の主な特徴>

- 幅広い家庭状況に応じたアドバイスを受けられる

- 世帯分離後の税金や保険料の変化をシミュレーションし、負担割合の違いを比較できる

- 世帯分離だけでなく、家計全体のバランスを踏まえた最適な選択肢を提案してもらえる

- 手続きの全体像を事前に整理でき、役所での相談や申請にも落ち着いて臨める

- 何度でも相談無料で気軽に利用できる

【おすすめ度:★★★★★】

こうした特徴を備えたサービスとして活用しやすいのが「マネーキャリア」の無料FP相談です。マネーキャリアでは、世帯分離で生じる税金や保険料の変化をシミュレーションし、家計全体の視点から無理のない選択肢を提案します。

さらに、オンラインと対面のどちらでも相談でき、予約は公式サイトから30秒ほどで完了します。

費用は何度でも無料のため、世帯分離を検討している方は、まずマネーキャリアの無料FP相談を利用し、後悔のない判断につなげてみてください。

【実際どうだった?】世帯分離に関する体験談

※2025年11月17日~2025年11月21日時点での当編集部独自調査による

※回答内容は調査当時の個人の意見や状況に基づいています。

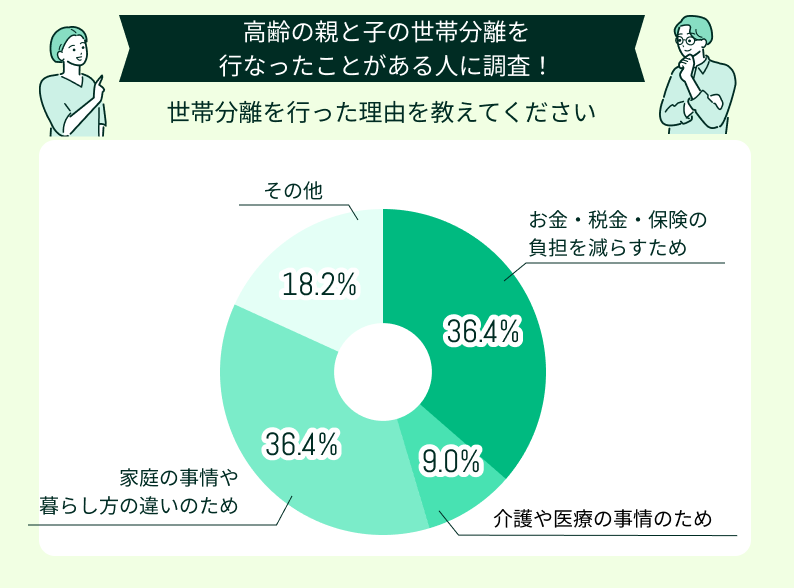

世帯分離を行った理由を教えてください

【現役FPからのコメント】

アンケート結果からは、世帯分離が単なる手続きではなく、家族の価値観や将来の暮らし方にも関わる選択であることも見えてきました。

お金の問題だけでなく、介護への備えや生活スタイルの違いをきっかけに世帯分離を選んだケースも多く確認されています。こうした背景を踏まえると「どちらが得か」だけで判断するのではなく、家族の状況や今後の見通しを総合的に考えることが大切です。

特に今後、医療や介護の利用が増える可能性がある場合は、制度の対象や負担がどう変わるのかを確認し、必要に応じて専門家へ相談して整理しておくと安心です。そのうえで準備を整えれば、家族全員が納得しやすい形で世帯分離の有無を決められるでしょう。

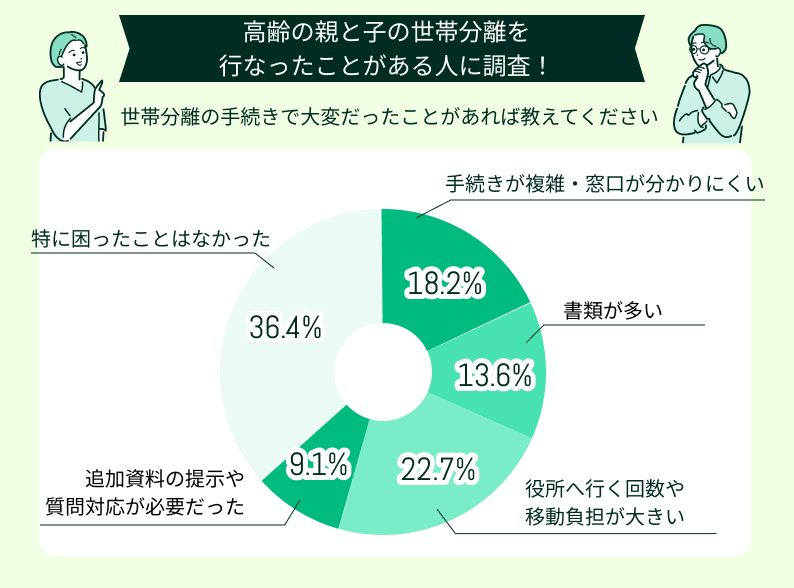

世帯分離の手続きで大変だったことがあれば教えてください

【現役FPからのコメント】

アンケートから感じたのは、世帯分離の大変さは制度の複雑さだけでなく、必要な情報にアクセスしづらい点にあるということです。手続きに苦労した人の多くは「窓口が分かりにくい」「追加書類を事前に知らされていなかった」など、情報不足による負担を挙げていました。

一方、困らなかった人は、事前に必要書類を確認し、家族と役割分担して準備していたケースが多く見られました。世帯分離は書類や移動の負担が避けられない面もありますが、事前準備によって大部分のストレスを軽くできます。

世帯分離によって、医療費・介護費・保険料はどのように変わりましたか?

アンケートでは、医療費や介護費、保険料の負担が軽減したという声が多く寄せられました。一方で、負担が増えた、あるいは変わらなかったという回答も一定数あり、世帯分離の効果は家庭の状況によって異なることがわかります。

まずは、世帯分離によって何が変わるのかを整理し、自分の家庭では負担が軽くなるのか、それとも増える可能性があるのかを把握することが大切です。

特に住民税の非課税判定、介護保険の負担限度額、国民健康保険料の軽減・増額など、制度ごとの影響を事前に確認しておきましょう。年間の支出をシミュレーションし、現状と比較しておけば、後悔の少ない判断につながります。

【現役FPからのコメント】

世帯分離の効果は「良い・悪い」で一括りにできるものではなく、制度の複雑さや家庭の状況によって結果が大きく変わる点です。負担が増えたと答えた人の多くは、制度の見落としや想定外の保険料加算が理由として挙げられました。

一方、負担が軽減した人は事前に制度を確認し、世帯分離によるメリットが大きいタイミングを見極めていたケースが多い印象です。世帯分離は「やれば得する制度」ではなく、事前準備が結果を左右します。

世帯分離を検討中の方も、医療や介護の利用状況、今後の支出見込みまで含めて精査し、必要に応じて専門家のサポートを受けながら、納得できる選択につなげていきましょう。

結果的に世帯分離をしてよかったと思いますか?理由も教えてください

生活が安定し負担が軽くなった

医療費や介護費の負担が整理され、結果的に毎月の支出が明確になったことで気持ちに余裕が生まれました。

親の医療費が下がり助かった

親の医療費が負担限度額の見直しで軽くなり、通院の多い時期には特に恩恵を感じました。

費用分担を話し合うきっかけになった

世帯分離後、親自身の保険料が適正な金額になり、家族で費用をどう分担するか話し合うきっかけになりました。

思ったほど負担が減らず後悔した

世帯分離をすれば医療費が軽くなると思っていましたが、実際には国民健康保険料が増えてしまい、家計の負担が想定より重くなりました。

専門家のアドバイスが判断材料に

世帯分離で保険料が下がる部分もあれば増える部分もあり、素人では判断が難しいと感じました。

【現役FPからのコメント】

口コミから強く感じたのは、世帯分離の満足度は「事前準備の丁寧さ」に左右されるという点です。負担が軽減した人は、制度の仕組みを理解し、家族で話し合い、事前にシミュレーションを行っていました。

後悔した人は、想定外の保険料増加や制度の誤解が原因となるケースが多く、事前確認の重要性が改めて浮き彫りになりました。世帯分離は家庭ごとに結果が大きく異なるため、判断に迷った場合は専門家に相談し、制度の影響を整理してもらうと安心です。

なかでもFPは家計全体を踏まえて助言できるため、世帯分離のメリットとデメリットを具体的に比較したい方に適した相談先といえます。

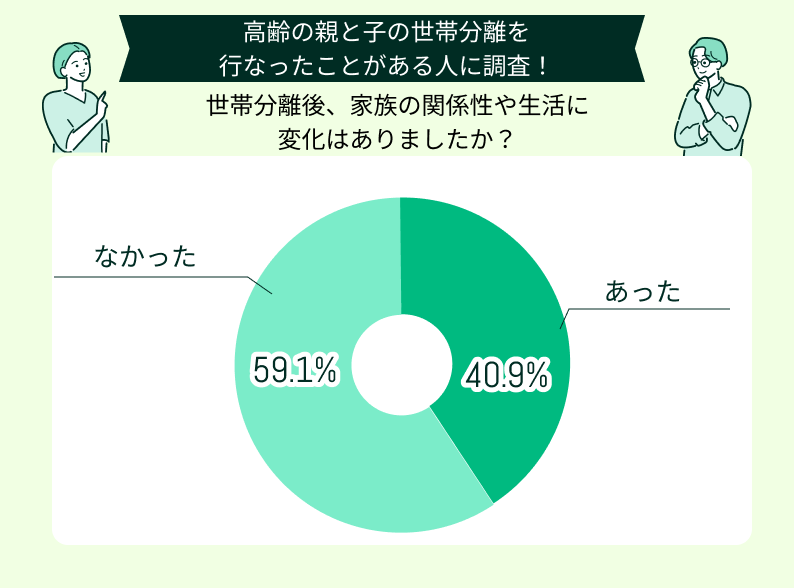

世帯分離後、家族の関係性や生活に変化はありましたか?

アンケートでは、世帯分離後に家族関係や生活に変化があったという声と、特に変わらなかったという声の両方が寄せられました。

変化があった人の中には、手続き後に金銭面の負担が明確になったことで家族内で支え合う意識が強まったという意見がありました。一方で、制度変更に伴う役割分担の見直しで負担を感じたケースもありました。

変化がなかった人は、手続き前に家族で十分に話し合いができていたり、生活スタイルがもともと確立していたりと、合意形成が整っていた点が背景にあります。

世帯分離を検討する際は、家族関係を良好に保つためにも目的や負担の分担を事前に共有し、親を含めた全員の納得を得て進めることが大切です。

【現役FPからのコメント】

印象的だったのは、家族関係に変化があった人の多くが「事前準備の不足」によるズレを感じていた点です。

たとえば、親の医療費や介護費を誰がどのように負担するのか、世帯分離後に必要となる手続きの役割分担を明確にしていなかったケースがありました。こうした状況では、日常生活の中で小さな不満が積み重なっていくことが見受けられたのです。

一方、変化がなかった人は、制度や費用の動きを事前に家族全員で確認し、情報を共有していたという共通点がありました。

そのため、話し合いを重ねることで不安を減らし、安心して新しい生活に移れることができます。

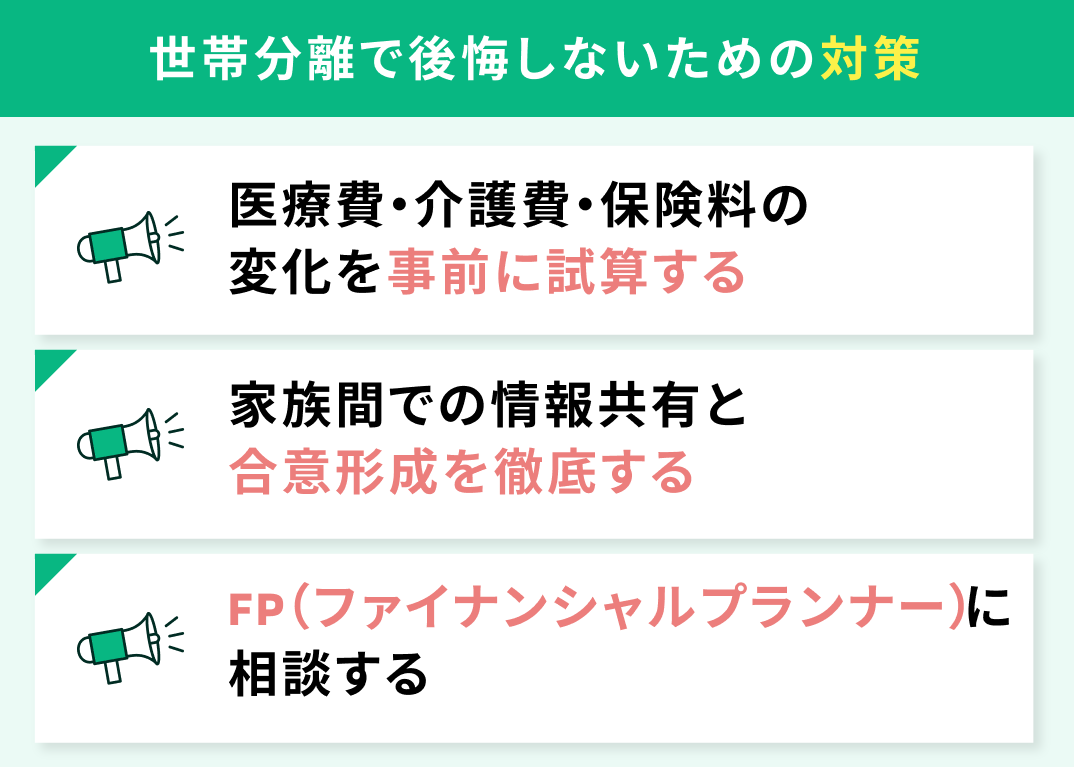

世帯分離で後悔しないための対策

世帯分離は親世代の医療費や保険料の軽減につながりますが、条件によってはかえって負担が増える場合もあります。そのため、国民健康保険料や介護サービス費の自己負担上限額がどう変わるかなどを事前に確認し、影響を正しく理解しておく必要があります。

世帯分離を検討する際は、次の3つの対策を押さえて準備を進めましょう。

- 医療費・介護費・保険料の変化を事前に試算する

- 家族間での情報共有と合意形成を徹底する

- FP(ファイナンシャルプランナー)に相談する

医療費・介護費・保険料の変化を事前に試算する

世帯分離によって医療費・介護費・保険料がどの程度変動するかは、家庭の所得状況や利用する制度によって大きく異なります。そのため、検討段階で年間ベースでの増減をシミュレーションしておくことが重要です。

変動の具体例としては、次のようなケースが挙げられます。

- 親世帯が住民税非課税になると、国民健康保険料が前年度所得に応じて2〜7割軽減されることがある

- 世帯分離によって平等割や均等割が増え、保険料が上がるケースがある

- 高収入の子と同居していた親は、世帯分離で後期高齢者医療保険料が下がる場合がある

※参照:保険料の軽減・減免|大阪市

このように、負担が増えるか減るかは家庭によって異なります。制度の計算は複雑なため、FPに相談して必要な制度や負担の変動を整理してもらうと、判断しやすくなります。

【現役FPからのコメント】

試算を行う際は、親の医療・介護サービスの利用頻度も考慮する必要があります。医療費や介護費の自己負担額は、病院の受診回数や介護サービスの利用状況で大きく変わるため、制度上の負担割合だけでは実際の支出は正確に把握できません。

将来的に介護保険施設へ入所する見込みがある場合、世帯全員が住民税非課税であれば、食費や居住費が負担限度額認定制度によって軽減される場合もあります。

このように、病院・施設の利用見込みまで含めて試算しておけば、世帯分離後の家計負担をより正確に把握でき、判断材料としても活用しやすくなります。

家族間での情報共有と合意形成を徹底する

世帯分離を行う前には、親の医療費・保険料の軽減や将来の介護への備えなど、家族全員で目的を共有し、なぜ必要かを明確にしておくことが大切です。

とくに、高収入の子と低収入の親が同居している家庭では、世帯分離によって親世代の介護費や医療費の自己負担上限額が下がり、費用が軽減される可能性があります。

また、分離後の費用負担をどう分担するかを事前に決めておくことも重要です。分離後は国民健康保険料の請求が親本人に届くため、年金収入だけで支払いが難しいケースもあります。次の点を基準に話し合っておくと安心です。

- 子がどの程度補助するか

- 生活費・医療費・介護費の負担割合

- 兄弟姉妹も含めた全員の負担調整

【ワンポイントアドバイス】

親が子どもの健康保険の扶養に入っている場合は、世帯分離で扶養から外れる可能性がある点にも注意が必要です。世帯分離は家族の生活に大きく影響するため、必ず家族全員、とくに親の同意を得たうえで進めることが欠かせません。

親にとって世帯分離は環境の変化を伴うため、不安を感じることもあります。住民票上の世帯が分かれても家族関係は変わらないことを丁寧に説明し、安心してもらえるよう配慮しましょう。

家族で十分に話し合い、全員が納得したうえで世帯分離に踏み切ることが、後悔を避けるための重要なポイントです。

FP(ファイナンシャルプランナー)に相談する

世帯分離に迷ったときは、専門家であるFPに相談しておくと安心です。FPは公的制度に詳しいだけでなく、家族の家計全体を踏まえて最適な判断をサポートしてくれます。

制度の確認や負担額の計算は複雑なため、自分だけで整理するのは難しい場合があります。事前にFPへ相談し、世帯分離の影響を総合的に確認しておくと判断しやすくなるでしょう。

<FPに相談するメリット>

- 公的制度と家計全体を踏まえた、抜け漏れのない判断ができる

- 役所に相談する前に、手続き方法や必要書類など全体像を整理できる

- 世帯分離後の家計見直しや資産管理まで長期的な視点でアドバイスを受けられる

- 世帯分離する場合としない場合の違いを比較し、将来に向けたシミュレーションができる

- 第三者として客観的な意見を示すため、家族間の合意形成にも役立つ

【現役FPのコメント】

FPは所属先によって提案方針が異なります。保険会社や金融機関のFPは自社商品の提案が中心になることがあり、必ずしも中立とは限りません。独立系FPは、特定の商品に偏らず中立的な立場で助言してくれる傾向があります。

世帯分離のように家計全体へ影響が及ぶ相談では、利益相反の少ない中立的なFPを選ぶことが重要です。

近年はLINEなどオンラインで予約でき、何度でも無料で相談できるサービスも増えています。専門家の力を借りながら世帯分離の影響を整理し、家族にとって納得できる判断につなげていきましょう。

【まとめ】世帯分離で迷ったときは、FPに相談が安心

世帯分離は制度の仕組みや家計状況によって負担が増える場合もあるため、事前の確認が欠かせません。医療費や介護費、保険料の変化を事前に試算し、家族全員で情報を共有して合意形成をしておくことが大切です。

一人で判断すると見落としが生じやすいため、専門家に相談しながら進めると安心です。制度を正しく理解したうえで準備を整えれば、思わぬ負担増を避けやすく、後悔のない判断につながります。マネーキャリアでは、世帯分離に詳しいFPへ何度でも無料で相談できます。

土日祝日も対応しているため、平日に時間が取れない場合でも相談できます。世帯分離の疑問や不安を一人で抱えず、マネーキャリアを活用して納得できる判断につなげてみてください。