- 結論として、年の途中で扶養から外れるとしても損をするわけではありません。ただし、状況によっては手取り額で損をする可能性はあります。

監修者ファイナンシャルプランナー

この記事の目次

- 年の途中で扶養から外れると損するって本当?

- 「税法上の扶養」の場合

- 「社会保険上の扶養」の場合

- 【結論】年の途中で扶養から外れても損をするわけではない

- 扶養から外れるタイミングで迷ったら、無料FP相談を活用しよう

- 【実際どうだった?】扶養に関する「損」についてアンケート調査を実施

- あなたは現在、配偶者の扶養に入っていますか?

- 夫の扶養から外れた(または外れそうになった)きっかけは何ですか?

- 扶養から外れた(または外れそうになった)とき、どのような点で“損”を感じましたか?

- 年の途中で扶養から外れた経験がある方で、手続きの際に面倒だった点があれば教えてください

- 扶養から外れて損をしないための対策

- 収入と見込み年収を“事前に把握”する

- 扶養の種類(税法上・社会保険上)の違いを理解する

- 扶養から外れる前に「世帯全体の手取り」を試算しておく

- 【まとめ】扶養から外れるかどうかで迷ったらFPに相談を

年の途中で扶養から外れると損するって本当?

「税法上の扶養」の場合

税法上の扶養の場合、年の途中で扶養を外れるとしても、直接的に損をすることはありませんが、最終的に扶養する側の税金に影響が出ます。

例えば、夫が妻や子どもを税法上の扶養に入れている場合、夫が配偶者控除や扶養控除などの所得控除が受けられることで、夫の所得税や住民税などの税負担が軽くなります。

ここで妻の収入が増えて扶養を外れると、夫の控除が減るかなくなってしまい、結果として夫の税負担が増えてしまうのです。

ただし、仮に収入が増えて年の途中で扶養を外れるとしても、その時点ですぐに影響が出るわけではありません。

最終的な扶養の判定は、その年の12月31日時点の年収(合計所得)がいくらだったかで決まります。

税法上の扶養を外れる場合、影響が出るのは扶養している側(例えば夫)です。

扶養されている側(例えば妻)の直接的な負担は増えず、年の途中いつ外れても影響は変わりません。

ただし、自分の負担が増えないといっても、家計の負担が増えてしまう可能性があるため、夫婦間で事前に話し合っておくことが重要です。

税法上の扶養を外れるタイミングによる違いはない

ここでは、2026年中に、夫の扶養に入っている妻の収入が扶養の条件額を超えた場合を考えてみましょう。

例えば、妻の収入が仮に300万円を超えたとして、それが2026年1月だとしても2026年12月だとしても、夫の税負担が増えるタイミングは変わりません。

年の途中で扶養を外れるとしても、夫の控除が減るかなくなるかの判断は、年末調整や確定申告の際に行われます。

そのため、税法上の扶養について、外れるタイミングを気にする必要はありません。

税制改正により配偶者の収入の基準が引き上げに

2025年(令和7年)の法改正により、配偶者控除と配偶者特別控除を受けるための配偶者の収入基準が引き上げられました。

つまり、扶養に入った状態でこれまでよりも多く働ける(稼げる)ようになったということで、これは2025年分の所得から適用されます。

これまでは、年収が103万円を超えると扶養している人(例えば夫)の配偶者控除がなくなっていましたが、これからはその金額が123万円となりました。

また、仮に年収が123万円を超えたとしても、配偶者特別控除が適用されるため、いきなり損をするわけではありません。

年収が123万円を超えても、201.6万円未満までは金額に応じて段階的に控除を受けられます。

つまり、「103万円の壁」が「123万円の壁」になったことで、これまでより年間20万円多く稼いでも税制上のメリットを受けられるということです。

そして、仮に年収が123万円を超えたとしても、201.6万円以上になるまでは収入金額に応じて控除が受けられるため、扶養する側の税負担は軽減されます。

自身の収入金額が多くなるほど控除額が下がり扶養する側の税負担が増えますが、年収の壁を超えたとしてもいきなり損をするわけではありません。

税制改正により扶養に入った状態で稼げる金額が増えたので、状況によっては扶養を外れないという選択肢も考えられます。

扶養を外れてから損をしないためには、事前の準備が欠かせません。

マネーキャリアでは、実績豊富なFPが、オンラインでお金に関する無料相談を受け付けています。

何度でも無料で相談できて、あなたに合った最適なサポートをしてくれるためおすすめです。

「社会保険上の扶養」の場合

社会保険上の扶養の場合、年の途中で扶養を外れるとその月から自分で保険料を負担することになりますが、必ずしも損をするわけではありません。

社会保険上の扶養を外れると、自分で健康保険と年金に加入する必要があります。扶養を外れた月から保険料の支払いが発生し、翌月分の給与から天引きされるのが一般的です。

そして、社会保険上は、今後の収入見込み額で扶養を外れるかどうか判断されます。

たとえ年度の途中であっても、月収が一定額を超えると見込まれた時点で、扶養から外れる手続きが必要です。

この場合の一定額とは、一般的には次の通りです。

- 月額108,333円

- 年間見込み130万円

なお、支払う社会保険料は月単位で計算され、日割りにはなりません。

例えば、月末に1日だけ新規加入したとしても、1ヶ月分の保険料がかかります。

年の途中で扶養から外れると、自分で新たに保険料を負担しなければならないため、場合によっては手取り額で損をしてしまう可能性はありますが、必ずではありません。

社会保険上の扶養を外れる場合は、自分で保険料を負担していかなくてはなりません。

そのため、これからの収入額によっては手取りで損をしてしまう可能性はあります。

また、損をしなくとも、これまでなかった税金の支払いが発生することで、感覚的に損をしたと感じることもあります。

事前に今後の年収額を把握して、対策をとりましょう。とはいえ、扶養を外れてからどうしていくべきかよくわからない人もいるでしょう。

マネーキャリアでは、扶養から外れても損をしないための対策をはじめ、お金に関する不安を専門家であるFPに無料で相談できます。実績豊富なプロに気軽に相談できるので、扶養から外れることに関して少しでも不安がある人は、ぜひご活用ください!

【結論】年の途中で扶養から外れても損をするわけではない

結論、年の途中で扶養から外れるとしても、必ずしも損をするわけではありません。

タイミング管理をしないと損をしたように感じるのです。

税法上の扶養の場合、外れると最終的に扶養する側の税負担が増えますが、直接的に自分の負担が増えるわけではありません。

そして、年の中でいつ扶養を外れても、扶養する側の税負担が増えるタイミングは一緒です。

一方で社会保険上の扶養の場合は、年の途中で扶養から外れると、外れた月から自分で保険料を負担しなければなりません。

そのため、収入金額によっては手取り額で損をする可能性があるため、少なくとも年収150~160万円以上を目安に稼いだほうがよいでしょう。

扶養を外れたらどれくらい稼げば得になるのか詳しく知りたい人は、次の記事を参考にしてください。

扶養には「税法上の扶養」と「社会保険上の扶養」があり、どちらを外れるかによって影響が異なります。

それぞれの違いを簡単にでも把握しておくことで、今後扶養から外れることになっても焦らずに対応できるでしょう。

扶養から外れるタイミングで迷ったら、無料FP相談を活用しよう

【実際どうだった?】扶養に関する「損」についてアンケート調査を実施

実際に、夫の扶養から外れた(または外れそうになった)女性を対象に、扶養に関する「損」についてアンケート調査を実施しました。

扶養に入っている、もしくは過去に入っていた人のリアルな声を集めています。

現在扶養に入っている人は、ぜひ参考にしてみてください。

※2025年11月18日~2025年11月20日時点での当編集部独自調査による

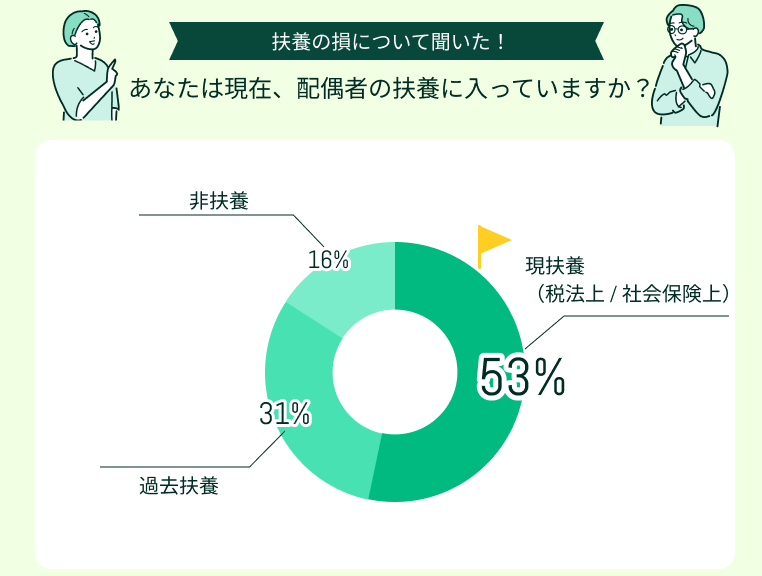

あなたは現在、配偶者の扶養に入っていますか?

現在配偶者の扶養に入っているか聞いたところ、最も多かったのが「現扶養(税法上 / 社会保険上)」で53%でした。

次いで「過去扶養」が31%、そして「非扶養」が16%という結果になりました。

現在扶養に入っている割合が最も高く、扶養に入った経験がある人は全体の8割超にものぼります。

やはり、扶養に入ることは夫婦どちらにもメリットがあるため、現在は抜けているとしても一度は入った経験がある人が多いようです。

扶養に入れば、入った側は保険料を払わずとも社会保障を受けられ、将来的に国民年金も受け取れます。

また、扶養する側も控除が受けられるため、支払う税金が少なくなるのが理由として大きいでしょう。

夫の扶養から外れた(または外れそうになった)きっかけは何ですか?

扶養に入ることは夫婦にとって大きなメリットがありますが、事情によっては外れることもあります。

アンケートでは、夫の扶養から外れた(または外れそうになった)きっかけも聞いています。

結果として「収入が増えたから」「正社員になったから」という声が大多数を占めていました。

また「想定よりも収入が多く基準を超えそうになった」「考えずに働いてしまった」という声もあり、自分が知らないうちに扶養から外れそうになってしまった人もいます。

自分で決めた場合も想定外だった場合も、収入が増えることが扶養を外れる最も大きなきっかけだといえるでしょう。

もちろん家庭によって事情は異なると思いますが、扶養を外れる理由はやはり「収入増加」によるもののようです。

ただし、なかには「うっかり基準を超えそうになった」という声もあるほか、「残業によって超えた(もしくは超えそうになった)」人もいます。

扶養を抜けるきっかけが結果的に収入増加だったとしても、それに至るまでの理由はさまざまあることがわかりました。

扶養から外れた(または外れそうになった)とき、どのような点で“損”を感じましたか?

ここでは、夫の扶養から外れた(または外れそうになった)とき、どのような点で損を感じたかを紹介します。

よりリアルな声を知れるので、ぜひ参考にしてみてください。

手取りが減る

収入が少ないと、税金引かれたりして、扶養の時より手取りが少なくなる

労働時間が増えても手取りが増えない

働く時間は長くなったのに手取りはあまり変わらなかった

保険料の負担が大きい

年収自体はトータルすると扶養内で働いている時より増えたが、働いた割に増えておらず、保険料の支払いが大きく占めていると感じて損した気分だった。

実質タダ働きになってしまう

うっかり働き過ぎて、10月頃に気がついたらもう115万円ほど年収がいっちゃってて、住民税は課税になってしまってて失敗したと思いました。120万超えると夫の社会保険の扶養から外れてしまうと、社保の自己負担で自分の給与2ヶ月分くらいがタダ働きになってしまうので、危うく損する寸前でした。

収入と負担のバランスが合わない

扶養から外れることで最も“損”だと感じたのは、社会保険料や税金の負担が一気に増える点です。自分の収入が増えても、その分の多くが保険料として引かれてしまうため、実際に手元に残る金額が思ったほど増えないことが不安でした。また、扶養に入っていることで受けられていた優遇や保障がなくなることも損に感じました。働く意欲はあっても、収入と負担のバランスが合わなくなるのではないかという懸念が大きかったです

最も多かったのが「手取りが増えない」「保険料の負担が大きい」という回答でした。

また「税金負担が増えるため実質的にタダ働きになってしまう」という声もあります。

やはり、自己負担が増える分、扶養を抜けることで損を感じる人が多いようです。

アンケート結果からは、扶養を外れる=損という認識が強いことがわかりました。

「特に損を感じない」という人は限りなく少なく、大多数の人は負担が増えることに対して損を感じているようです。

社会保険上の扶養を抜けた場合は、保険料の支払いが始まることによって、実質的な手取り額が減ってしまうケースも少なくありません。

また、仮に手取り額が増えていたとしても、保険料が自己負担になることで、感覚的に損を感じてしまう人も多い印象です。

年の途中で扶養から外れた経験がある方で、手続きの際に面倒だった点があれば教えてください

アンケートでは、年の途中で扶養から外れた際、手続きで面倒だった点についても聞いてみました。

これらの体験談は、これから扶養を抜ける予定のある人にとって参考になるでしょう。

会社や年金事務所とのやり取り

健康保険の切り替え手続きが複雑で、会社と年金事務所のやりとりが必要でした。扶養に戻るタイミングも分かり辛くて、年末調整の影響も心配でした。ありがとうございました。

手続きが煩雑

年の途中で扶養から外れる際、手続きが複雑で時間がかかりました。特に、必要書類の準備や提出先の確認に手間取りました。

タイミングの管理

会社と役所の両方に書類を出したり、保険証の切り替えを急いでやったり、とにかく“タイミングの管理”が面倒だった。年途中だと月ごとの収入証明を別で出す必要があったりして、仕事と子育ての合間にやるには地味に負担が大きかった。結局、何をどこに出すのか自分で調べる時間がいちばん取られた。

伝達が大変

夫の会社と、自分の会社との言っていることが違っていたり、伝言して伝えるのが大変だった

役所と夫の会社での手続き

役所での手続きに加えて夫の会社で扶養解除の手続きも必要だった点

結果からは、手続きそのものが面倒だったという声が多くありました。

必要書類の準備や提出先の確認、夫(扶養している人)の会社での手続きなど、扶養を外れる際は多くの手続きが必要です。

また、夫の会社と自分の会社のいうことが食い違っているケースもあるようで、何が正しいのかわからなくなってしまい、ストレスを感じる人も多いでしょう。

特に「面倒な手続きをしたのに金額的にも損をする」という事態はなんとしてでも避けたいものです。

扶養から外れても損をしないようにするには、お金の専門家であるFPに相談するのが安心でおすすめです。

扶養から外れて損をしないための対策

年の途中で扶養から外れるとしても、必ず損をするわけではありません。

とはいえ、場合によっては損をしてしまうことがあるため、次のような対策を打つことが重要です。

収入と見込み年収を“事前に把握”する

年の途中で扶養から外れる際は、収入と見込年収を事前に把握しておきましょう。

現在の収入や今後見込まれる収入を算出しておくことで、扶養を抜けて損をするかどうかある程度判断できます。

毎月の給与明細と勤務時間を確認し、年間の見込み収入を出してみましょう。

また、勤務先の担当者に前もって相談し、必要な手続きの流れも確認しておくと焦らずに済みます。

扶養から外れる前に自分の収入と今後の見込み年収を把握しておくことは重要です。

とはいえ、現状だとこれからどうなるのか、損をしないためにはいくら稼げばよいのかなど、不明点も多く出てくるでしょう。

そのため、事前にお金の専門家であるFPに相談しておくと安心です。

マネーキャリアでは、扶養から外れても損をしないためにはどうするべきか、厳選されたトップクラスのFPに無料で相談できます。

納得できるまで何度でも無料なので、まずはお気軽にご相談ください。

扶養の種類(税法上・社会保険上)の違いを理解する

扶養から外れても損をしないようにするには、扶養の種類の違いを理解しておくことも重要です。

どちらの扶養を外れるかによって、どのような影響が出るのかが変わるためです。

例えば、税法上の扶養を外れるのであれば、自身には特に影響がなく、扶養している人の税負担が増えます。

社会保険上の扶養を外れる場合は、自分で健康保険や年金に加入し、扶養を外れた月から保険料の支払いが発生します。

扶養の種類の違いを理解し、どのような影響が出るのかを把握しておくことで、焦らず損をしないようにできるでしょう。

扶養といっても、税法上の扶養と社会保険上の扶養に分けられます。

どちらの扶養を抜けるのかによって、影響が異なります。

特に、社会保険上の扶養を抜ける場合は、すぐに自分で保険料を負担することになるため注意が必要です。

扶養を抜けてから損をしないように、事前にそれぞれの違いを押さえておきましょう。

扶養から外れる前に「世帯全体の手取り」を試算しておく

年の途中で扶養から外れる前に、世帯全体の手取りを試算しておきましょう。

扶養から外れる人(例えば妻)だけでなく世帯単位での手取りを把握しておくことで、これからどれくらい稼げばよいのかめどを立てられます。

なお、扶養していた側(例えば夫)が配偶者控除を受けていたり、会社から配偶者手当などを受けていたりすることがあります。

そのため、世帯全体の手取りを試算するとともに、控除や手当などの条件もあわせて確認しておきましょう。

また、扶養を抜けて自分で社会保険に加入すると次のようなメリットがあるので、あわせて確認してください。

- 厚生年金にも加入するため将来の年金額が増える

- 働けなくなった場合の手当がもらえる

- 扶養上限を気にせず働ける

年の途中で扶養から外れると、状況によっては損をすることがあるため、事前に対策を講じることが重要です。

とはいえ、損をしないよう自分たちだけで解決しようとするのは、時間も労力もかかります。

マネーキャリアなら、厳選された実績豊富なFPに無料でお金の相談ができます。

扶養のことはもちろん、家計のことも含めてお金に関することならなんでも相談可能です。

簡単30秒ほどで申し込みができ、無料で何度でも相談できるので、ぜひ気軽に利用してみてください!

【まとめ】扶養から外れるかどうかで迷ったらFPに相談を

年の途中で扶養から外れる場合、税法上の扶養を外れる場合と社会保険上の扶養を外れる場合とで、影響が異なります。

扶養を外れたからと言って必ず損をするわけではありませんが、状況によっては手取り額で損をしたり、損だと感じたりすることがあります。

年の途中で扶養から外れる場合でも損をしないために、次の対策を覚えておきましょう。

- 収入と見込み年収を“事前に把握”する

- 扶養の種類(税法上・社会保険上)の違いを理解する

- 扶養から外れる前に「世帯全体の手取り」を試算しておく