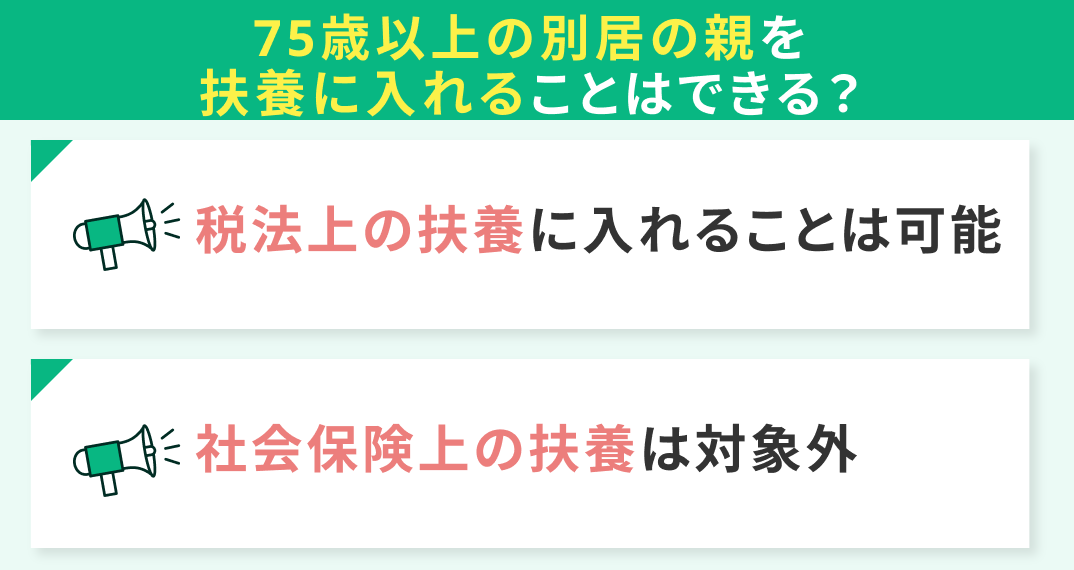

- 結論として、75歳以上の別居している親を扶養に入れることはできます。ただし、入れられるのは「税法上の扶養」のみであり「社会保険上の扶養」は対象外です。

ただし、扶養に入れるためにはいくつか条件もあり、自分の家庭が条件を満たしているのか、満たしていたとして扶養に入れる意味はあるのかなど、不安な点もあるでしょう。

国内最大級のFP相談サービスであるマネーキャリアでは、実績豊富なお金の専門家(FP)に、扶養の条件や仕送りと家計のバランスなどさまざまなことを無料で相談できます。

相談は何度でも無料なので、親を扶養に入れるべきかどうかわからず悩んでいる人は、ぜひ気軽にご利用ください!

監修者ファイナンシャルプランナー

この記事の目次

- 75歳以上の別居の親を扶養に入れることはできる?

- 「税法上の扶養」に入れることは可能

- 「社会保険上の扶養」は対象外

- 「うちの親も対象?」と迷ったら、まずはFPに相談を

- 75歳以上の別居の親を扶養に入れるための条件・手続き

- 「生計を一にしている」と認められること

- 親の収入が一定額以下であること

- 年末調整や確定申告の際に手続きを行うこと

- 【実際どう?】別居の親と扶養に関するアンケート調査を実施

- 現在、別居している親を「扶養に入れている」または「検討したこと」はありますか?

- 「扶養に入れている」を選んだ人は、その理由やきっかけを教えてください

- 親を扶養に入れることを検討する際、最も不安に感じることは何ですか?

- 親への支援(仕送り・生活費負担)はどのように行っていますか?

- 【まとめ】75歳以上の親の扶養で迷ったら、FPに相談するのが安心

75歳以上の別居の親を扶養に入れることはできる?

75歳以上の別居の親を扶養に入れることはできます。

ただし、入れられるのは「税法上の扶養」だけであり「社会保険上の扶養」には入れられません。

扶養には大きく「税法上の扶養」と「社会保険上の扶養」の2つがあり、それぞれ仕組みが異なります。

ここでは、それぞれの扶養について、特徴や違いをみていきましょう。

「税法上の扶養」に入れることは可能

75歳以上の別居の親は「税法上の扶養」に入れることは可能です。

税法上の扶養とは、簡単にいうと「家族を養っている人の税負担を軽くする」制度のことです。

つまり、75歳以上の別居の親を税法上の扶養に入れると、扶養に入れた人(子)が支払うべき税金が安くなります。

具体的には「扶養控除」という控除が適用され、次の表のように、対象となる区分に応じて一定の金額が控除されます。

| 区分 | 控除額 |

|---|---|

| 老人扶養親族(同居老親等) | 58万円 |

| 老人扶養親族(同居老親以外) | 48万円 |

※参照:国税庁「家族と税」

ここで注目すべきなのが、親と同居しているか別居しているかで控除額が異なる点です。

親と同居しているほうが控除額が大きく、税金は少し安くなります。

とはいえ、75歳以上の別居している親を税法上の扶養に入れることで、税金が安くなることは間違いありません。

老人扶養親族にはいくつか細かい条件があり難しく感じますが、この場合でいうと「その年の12月31日時点で70歳以上で、年収が一定額以下の、あなたが養っている親」のことです。

75歳以上の親を税法上の扶養に入れることで、同居・別居によらず自分の税金が安くなります。

マネーキャリアなら、お金のプロであるFPに無料で相談ができ、自分の状況を踏まえた具体的なアドバイスをもらえます。

気が済むまで何度でも無料で相談できるので、扶養に関して少しでも気になることがある人は、ぜひお気軽にご相談ください!

「社会保険上の扶養」は対象外

75歳以上の親を「社会保険上の扶養」に入れることはできません。

これは、75歳以上になるとすべての人が自動的に後期高齢者医療制度に移行するためです。

社会保険上の扶養とは、扶養に入っている人は健康保険料を払わなくてよい(会社で働いている人の健康保険に一緒に入れる)制度のことです。

親が75歳未満であれば、条件を満たすことで社会保険上の扶養に入れますが、75歳以上は対象外となります。

後期高齢者医療制度に移行すると、親自身が保険料を支払わなくてはなりません。

そのため、75歳以上の親は、同居・別居に関わらず、社会保険上の扶養に入れることはできないのです。

ちなみに、75歳未満の親を社会保険上の扶養に入れるためには、生計を一にしていること、親の収入が一定額以下であることなどの条件があります。

これまで親を社会保険上の扶養に入れていて、75歳を迎えた場合は、会社で手続きが必要です。

総務や人事など、会社の担当部署に速やかに確認してみてください。

75歳を迎えたその日から後期高齢者医療制度の資格が発生するため、親御さんにはこれまでの保険証が使えなくなること、新しい保険証が役所から届くことを伝えてあげるとよいでしょう。

「うちの親も対象?」と迷ったら、まずはFPに相談を

75歳以上の別居の親は、税法上の扶養に入れることはできますが、社会保険上の扶養に入れることはできません。

税法上の扶養に入れるためにはいくつか条件がありますが、自分の親が対象なのかよくわからない人も少なくないでしょう。

自分の親も扶養の対象なのかどうか迷ったら、まずはお金のプロであるFPに相談するのがおすすめです。

累計相談実績10万件以上を誇るマネーキャリアでは、厳選された実績豊富なFPに無料で相談ができます。

親を扶養に入れることをはじめ、お金に関することならなんでも無料で相談できるので、ぜひご活用ください。

マネーキャリアは、相談件数10万件以上、相談満足度98.6%を誇る国内最大級のFP相談サービスです。

個々の家庭ごとに、75歳以上の別居の親を扶養に入れられるかの条件を確認したり、仕送りと家計のバランスをどうするかを相談できたりします。

また、親を扶養に入れることだけでなく、親の年金のことや医療・介護費のことなど、お金に関する不安をなんでも相談可能です。

オンラインで全国どこでも気軽に利用できるので、親の扶養に関して少しでも気になることや不安なことがあれば、ぜひこの機会に相談してみてください!

75歳以上の別居の親を扶養に入れるための条件・手続き

75歳以上の別居の親は、税法上の扶養に入れることはできます。

ここでは、扶養に入れるための条件や必要な手続きについて解説します。

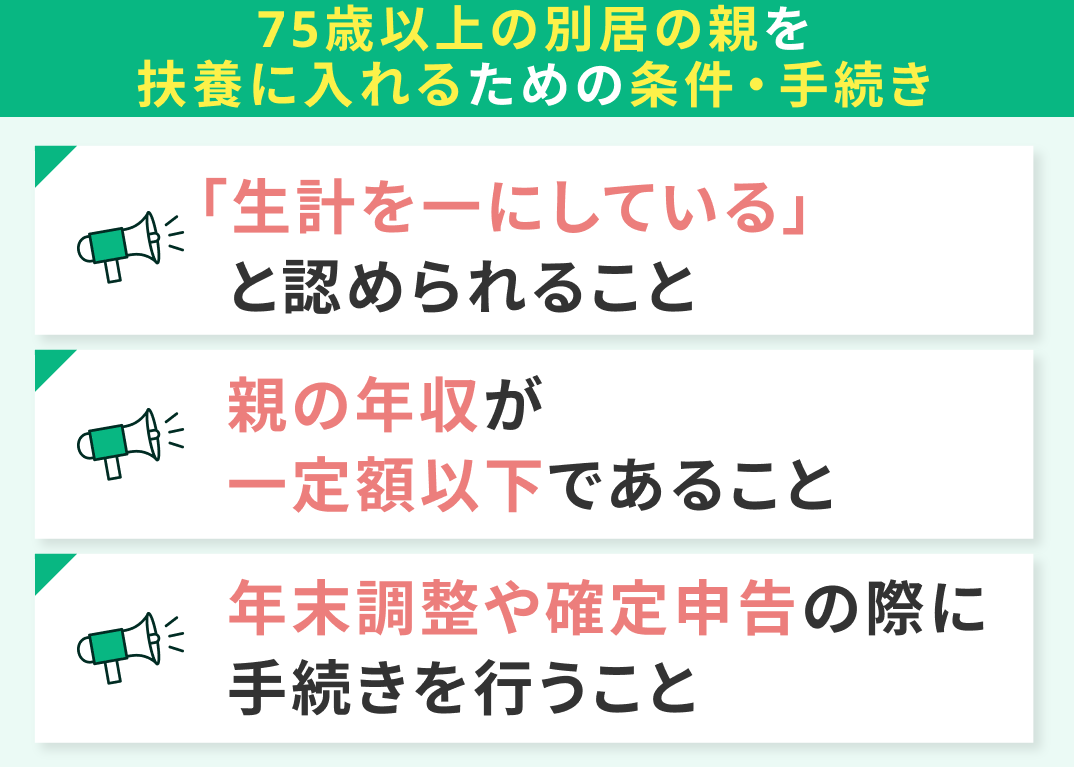

「生計を一にしている」と認められること

75歳以上の別居の親を扶養に入れるための条件の一つとして「生計を一にしている」と認められることが挙げられます。

生計を一にするとは、つまりは共通の資金で生活をしているということです。

国税庁の見解によると、たとえ親と別居していたとしても、余暇には起居を共にすることを常例としていたり、常に生活費や療養費などを送金していたりすると「生計を一にする」として取り扱われます。

例えば、次のような状態であれば、認められやすいでしょう。

- 親の生活費を定期的に送金している

- 入院している親の入院費を支払っている

- 休みの日には定期的に親のもとに帰って一緒に生活している

特に仕送りについて、国税庁の見解では、生活費や医療費などを「常に」送金している場合を「生計を一にする」ものとして取り扱います。

そのため、たまにお小遣い程度にお金を渡したり、帰省したときだけ買い物の費用を負担したりするだけでは、生計を一にしている状態とは認められないでしょう。

また、余暇に起居を共にするというのは難しいケースも多いため、定期的に親の生活費や医療費を仕送りしたうえで、振込履歴や領収書などの証拠を残しておくのが賢明です。

親の収入が一定額以下であること

75歳以上の別居の親を扶養にいれるためには、親の収入が一定額以下であることが必要です。

具体的には、合計所得金額が58万円以下でなければなりません。

これは、親の収入が年金のみの場合、年収168万円以下(65歳以上)が目安です。

仮に年金以外に収入があったとしても、年間の合計所得金額が58万円以下になっていれば問題ありません。

また、親が個人事業主の事業専従者でない必要もあります。

例えば、兄弟が自営業(例えば酒屋など)を営んでおり、親がその手伝いをして給与を受け取っている場合は、扶養に入れることはできません。

75歳以上の別居の親を扶養に入れるためには、親の収入額を把握しなければなりません。

年金収入だけであればまだしも、年金以外に収入がある場合は、自分の親が扶養に入る条件を満たすのかわからないケースも多いでしょう。

別居の親を扶養に入れるための条件や、現状扶養に入れるかどうかよくわからない場合は、お金の専門家であるFPに相談してみるのがおすすめです。

相談実績10万件以上を誇るマネーキャリアでは、厳選されたトップクラスのFPに扶養に関する具体的な相談ができます。

何度でも無料で気軽に相談できるので、ぜひご活用ください!

年末調整や確定申告の際に手続きを行うこと

75歳以上の別居の親を扶養に入れるために、年末調整や確定申告の際に手続きを行う必要があります。

給与所得者の場合は、年末調整の時期に「給与所得者の扶養控除等(異動)申告書」を勤務先に提出します。

記入項目は、親の名前や住所、所得の見積額などです。

また、年末調整のタイミングで手続きできなかった場合や自営業者の場合は、確定申告の際に必要事項を記入して申告しましょう。

確定申告書の第一表「扶養控除」の欄に控除額を記入し、第二表に親の名前やマイナンバーなどを記入します。

年末調整や確定申告の際に手続きをするのは面倒かもしれませんが、そこまで難しいこともありません。

特に給与所得者の場合であれば、年末調整の時期に、担当部署に確認してみるとよいでしょう。

この手続きを怠ると条件を満たしていても親を扶養に入れられなくなるため、余裕を持って行動しましょう。

【実際どう?】別居の親と扶養に関するアンケート調査を実施

実際に、親と別居している人を対象に、別居の親と扶養に関するアンケート調査を実施しました。

実際に親と別居している人たちのリアルな声が集まりました。

現在親と別居していて扶養に入れるべきか考えている人は、ぜひ参考にしてみてください。

※2025年11月18日~2025年11月20日時点での当編集部独自調査による

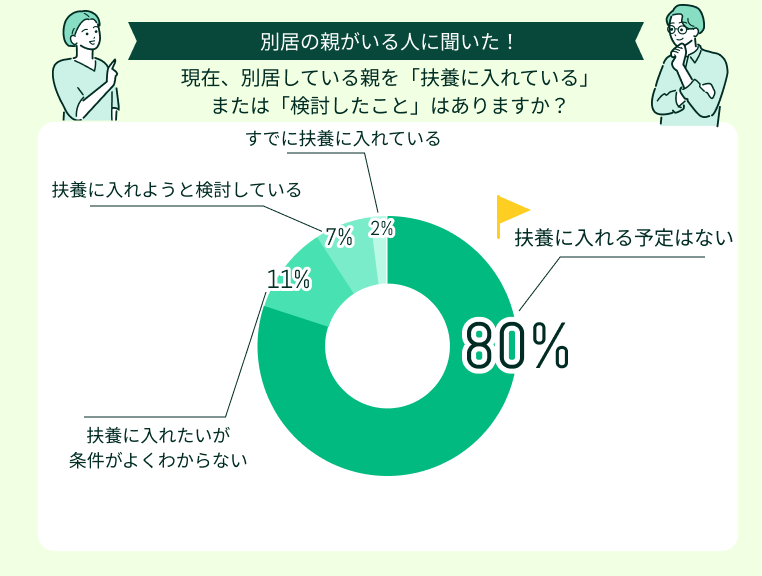

現在、別居している親を「扶養に入れている」または「検討したこと」はありますか?

現在、別居している親を扶養に入れている(もしくは検討したことがある)かどうか聞いたところ、圧倒的に「扶養に入れる予定はない」という回答が多く、割合は80%でした。

すでに扶養に入れている人は2%とごくわずかで、扶養に入れようとしている人も多くはないようです。

もちろん扶養について理解したうえで入れていない人もいると思いますが、扶養に関する正しい知識が世間に広まっていない可能性があるほか、手続きが面倒でやりたくないという人もいるかもしれません。

一口に扶養といっても、税法上の扶養と社会保険上の扶養があり、それぞれにメリット・デメリットがあります。

これは、専門家でない限り、詳しく知る機会も少ないものです。

扶養について正しく理解し、自分にとっても親にとっても最適な選択をするためには、やはり専門家への相談が欠かせません。

マネーキャリアなら、扶養などお金に関して精通したFPに無料で相談ができます。

扶養の基本から、扶養に入ると具体的にどのような影響があるのかなどを幅広く聞けるので、気になる人はぜひご活用ください!

「扶養に入れている」を選んだ人は、その理由やきっかけを教えてください

「すでに扶養に入れている(税法上のみ or 両方)」を選んだ人に、扶養に入れた理由やきっかけを聞いてみました。

すると「親が年金だけでは生活が難しい」という回答が目立ち、専門家に相談のうえ扶養に入れた人もいるようです。

また「親がまだ働けるから」という理由で扶養に入れない人も多いようで、扶養に入れるかどうかは親の健康状態なども考える必要があるでしょう。

すでに別居の親を扶養に入れている人は限りなく少なく、扶養に入れているのは「年金だけでは生活が難しい」ことが大きな理由だとわかりました。

通常、働いて生活するよりも年金だけで生活するほうが、金銭的には厳しくなります。

元々会社員であれば国民年金とあわせて厚生年金も受け取れますが、それでもよほどの貯蓄がなければ、満足いく生活は難しいでしょう。

また、年金だけでは生活できないからといっても、健康状態によっては思うように働けないケースも多いでしょう。

親を扶養に入れることを検討する際、最も不安に感じることは何ですか?

親を扶養に入れることを検討する際、最も不安に感じることも聞きました。

親と別居している人たちのリアルな声を確認してみてください。

手続きと兄弟間のやり取り

手続きの煩雑さ。兄弟間の連絡。

必要なお金がどうなるか不安

扶養に入れると支払う税金など、かかるお金がどう変わるのか不安に感じます。

別居のため問題にならないか不安

制度上、同居していないのに扶養にいれて違反にならないか不安

自分にどんな義務や責任がかかるのか

自分にどれくらいの義務や責任が発生するのか、扶養に入れることで新たに発生する金銭的負担はあるのかなどが気になり少し不安に感じるところです。

家計の不安

自分達の家計が崩れないかが一番の不安です。税制上のメリットだけでなくて、社会保険や介護の負担がどう変わるのかも分かり辛くて、判断が難しいと感じます。

親を扶養に入れる際に不安に思うこととしては、金銭的な不安や制度の不透明さに関する声が多く寄せられました。

扶養に入れる=自分の負担が増えるというイメージを抱いている人が多い印象です。

また「同居していないため違反にならないか不安」との声もあり、制度への理解があまり広がっていないともいえます。

アンケート結果からは「扶養に入れる=自分で親を養う」という印象を抱いている人が多いことがわかりました。

特に税法上の扶養であれば、親を扶養に入れることで自分の税金が安くなるメリットがありますが、制度に対する不理解の声からもわかるように、扶養に対する正しい認識が広まっているとはいえないでしょう。

実際、扶養について概要を把握したとしても、家庭によって状況は大きく異なるため、自分たちにとって最適な答えを見つけるためには専門家に相談するのが得策です。

マネーキャリアは、累計相談実績10万件以上、相談満足度98.6%を誇る国内最大級のFP相談サービスです。

家庭ごとに扶養に入れられるかの条件の確認や、仕送りと家計のバランスなど、お金に関して幅広くかつ具体的に相談できます。

相談は何度でも無料なので、扶養に関して少しでも不安や疑問がある人は、ぜひご利用ください!

親への支援(仕送り・生活費負担)はどのように行っていますか?

アンケートでは、別居の親がいる人に、親への支援をどうしているかも聞いています。

実際に親と別居している人たちがどのように親を支援しているか、ぜひ参考にしてみてください。

まだ支援していない

まだ働いているので、特に支援はしていない。今後考えなくては。

お金ではなく労働力で支援

定期的に訪問し金銭ではなく労働力を提供している、仕送りや生活費の負担はなし。ただし買い物に使う金額はこちらで支払っています

特別な日に食品での支援

お歳暮やお中元、誕生日には食品を送っているが、それ以外は何もしていない

毎月一定額の仕送り

毎月一定額を仕送りし、必要に応じて生活費や医療費の負担をしています。

「支援していない」「ほとんど支援していない」という回答が多く目立ちました。

なかには定期的に支援をしている人もいますが、数としては多くありません。

また、不定期的に支援したり、金銭ではなく食品などを送ったりしている人もいるようです。

アンケート結果からは、別居の親に対して支援をしていない人が圧倒的に多いことがわかりました。

「まだ親が働いているから特に支援していない」という声も多いですが、自分の生活も考えると、なかなか難しいという人も多いでしょう。

もし親への経済的な支援ができる場合は、税法上の扶養に入れて自分の税金を安くできるかもしれません。

専門家への相談も活用しながら、税法上の扶養に入れることを検討してみるとよいでしょう。

【まとめ】75歳以上の親の扶養で迷ったら、FPに相談するのが安心

75歳以上の別居している親を扶養に入れることはできます。

ただし、75歳以上の場合、入れられるのは「税法上の扶養」のみで「社会保険上の扶養」は対象外です。

75歳以上の親を扶養に入れるには、次のような条件や手続きがあります。

- 「生計を一にしている」と認められること

- 親の収入が一定額以下であること

- 年末調整や確定申告の際に手続きを行うこと