・世帯分離をすると国民健康保険料は安くなるの?

・どんな注意点があるのか知りたい

なんてお悩みではないでしょうか。

結論、世帯分離をしたからといって国民健康保険料が安くなるとは限らず、収入や年齢など各ご家庭の状況次第で異なります。

そもそも、世帯分離をした方がいいのか・しない方がいいのかを、保険料だけで判断するのは大変危険!

世帯分離をすることによって扶養手当・控除が利用できなくなり、家計全体で見るとマイナスとなってしまうこともあります。世帯分離前後の家計をトータルでシミュレーションすることが重要です。

そこで本記事では、世帯分離をすると国民健康保険料はどうなるのか、世帯分離を検討する際の注意点、手続きの流れを解説。実際に世帯分離をした方へのアンケート結果を紹介します。

最後まで読めば、世帯分離をするかしないかの判断軸や注意点がわかりますよ!ぜひ参考になさってください。

監修者ファイナンシャルプランナー

この記事の目次

- 世帯分離をすると国民健康保険はどうなる?

- 保険料が安くなりやすいケース

- 保険料が高くなりやすいケース

- 世帯分離で迷ったら、無料FP相談でシミュレーションが正解

- 【実際どうだった?】世帯分離による国民健康保険への影響を調査

- 世帯分離をした主な理由を教えてください

- 世帯分離を検討する上で、どのような不安がありましたか?

- 世帯分離後、国民健康保険料はどのように変わりましたか?

- 国民健康保険料が変わった方は、どれくらいの金額差がありましたか?

- 世帯分離を検討する際の注意点

- 新しい保険料はすぐに反映されない場合がある

- 扶養手当や税金が変わる可能性がある

- 高額療養費の“世帯合算”ができなくなる

- 世帯分離と国民健康保険の変更手続きの方法

- 必要書類

- 手続きの流れ

- 【まとめ】世帯分離による国保への影響は、FPと一緒に確認が安心

世帯分離をすると国民健康保険はどうなる?

世帯分離をすると国民健康保険料は安くなるのか。結論、世帯分離をしても保険料が安くなるとは限りません。

そもそも、国民健康保険料は以下の3要素で決まります。

- 平等割:世帯ごとに一律にかかる定額の保険料

- 均等割:被保険者1人あたりに均等にかかる保険料

- 所得割:前年中の所得金額に応じて割り振られる保険料

つまり、世帯分離をすると平等割が2世帯分課されることとなり、逆に保険料が高くなる可能性もあるということです。

また、家族の人数構成や年齢、各人の所得(給与・年金など)、軽減措置の対象となるかどうかによって、保険料は大きく変動します。

実際に世帯分離後、保険料がどのように変わるかは各ご家庭の状況次第のため、手続きをする前にしっかりとシミュレーションをするようにしましょう。

以下で、国民健康保険が安く・高くなりやすいケースを紹介します。

- 保険料が安くなりやすいケース

- 保険料が高くなりやすいケース

保険料が安くなりやすいケース

国民健康保険料は「所得割」「均等割」「平等割」の3要素で計算されるため、世帯分離の影響は家庭によって大きく異なります。

自分の家庭は世帯分離した方がいいのか検討する際は「親が軽減措置(所得が低い世帯の保険料を減額する制度)の対象となるか」を軸の一つとして考えると判断しやすくなるでしょう。

保険料が高くなりやすいケース

世帯分離によって国民健康保険料が高くなりやすい代表例は「親も子も一定の所得がある家庭」です。

この場合、世帯分離をしても親・子世帯ともに保険料の軽減措置の対象外。にもかかわらず、世帯ごとに一律にかかる定額の保険料「平等割」は2倍に。

結果的に保険料が高くなってしまう可能性があります。

「軽減措置について詳しく知りたいけど、調べてもよく分からない…」「実際に役所へ相談しに行く前に、我が家が世帯分離するとどうなるのかシミュレーションをしたい」という方もいらっしゃるのでは。

その場合、まずはマネーキャリアのFP相談をご利用いただくのがおすすめ!

社会保険や家計管理に精通したプロが、各ご家庭の状況を踏まえて、世帯分離後の家計をシミュレーション。最適解を導き出すためのサポートをいたします。ぜひご利用ください!

世帯分離で迷ったら、無料FP相談でシミュレーションが正解

✔︎ 家計管理・社会保険に精通したFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ 相談対応するのは3,500人から厳選されたFPのみ

✔︎ LINEで気軽に予約・日程調整できる

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 土日祝日も相談OK

✔︎ 何度でも無料で相談できる

「FP相談って実際にどんな感じなんだろう」「どんな担当者にあたるのか不安…ちゃんと相談できるかな」と不安に思っている方も、ご安心を!

マネーキャリアのFP相談は、公式WEBサイトで実際の利用者様の声や所属FPのプロフィールや口コミを公開している数少ないサービスの一つ。

事前に担当FPがどんな人物か、どんな評価を受けているのか確認できますよ!ぜひご利用くださいませ。

【実際どうだった?】世帯分離による国民健康保険への影響を調査

ここでは、実際に世帯分離をした方へ実施したアンケート結果を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年11月19日~2025年11月21日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 世帯分離をした主な理由を教えてください

- 世帯分離を検討する上で、どのような不安がありましたか?

- 世帯分離後、国民健康保険料はどのように変わりましたか?

- 国民健康保険料が変わった方は、どれくらいの金額差がありましたか?

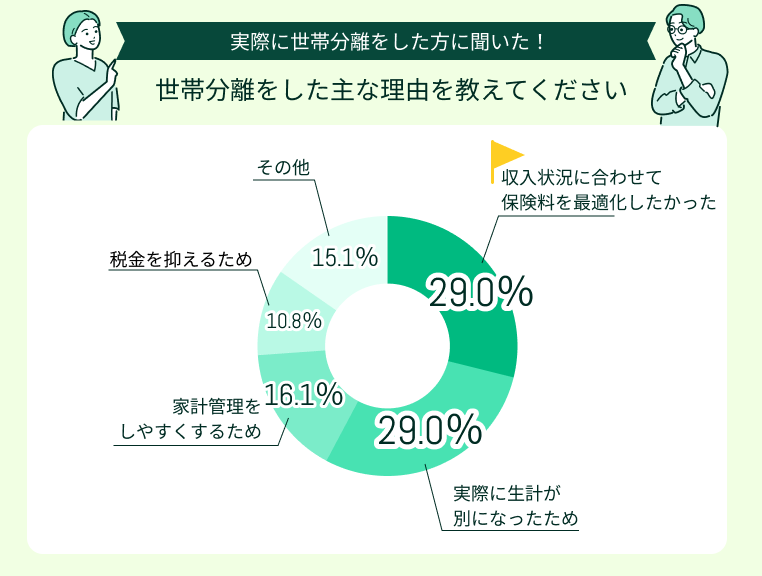

世帯分離をした主な理由を教えてください

世帯分離をした主な理由で多かったのは「収入状況に合わせて保険料を最適化したかった」(29.0%)、「実際に生計が別になったため」(29.0%)でした。

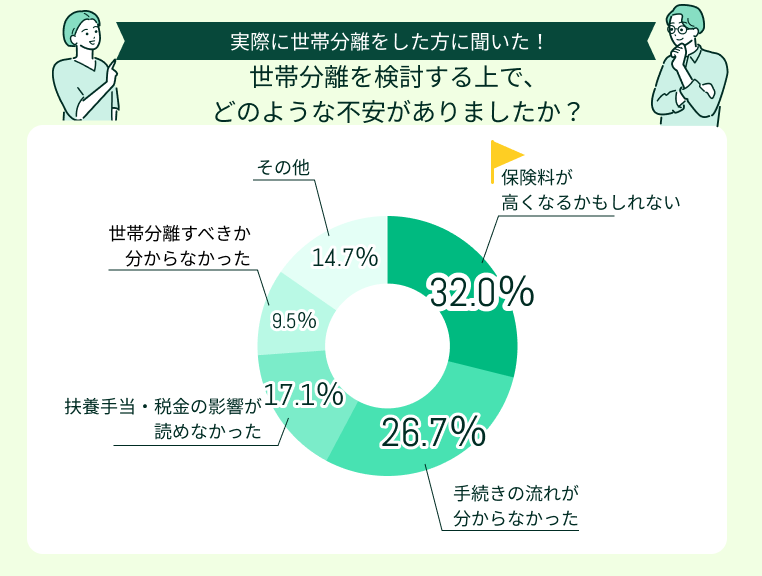

世帯分離を検討する上で、どのような不安がありましたか?

世帯分離を検討する上で、不安だったことで多かったのは「保険料が高くなるかもしれない」(32.0%)、「手続きの流れが分からなかった」(26.7%)でした。

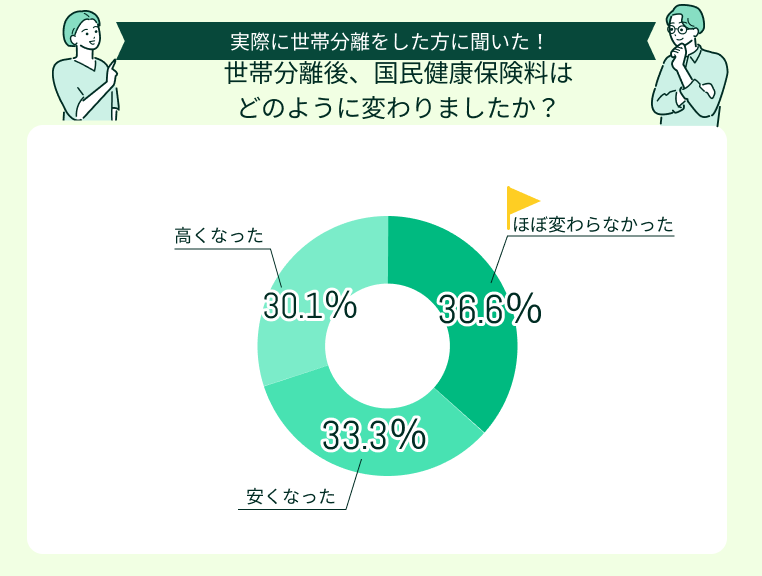

世帯分離後、国民健康保険料はどのように変わりましたか?

世帯分離後、国民健康保険料が「ほぼ変わらなかった」と回答した方は36.6%、「安くなった」と回答した方は33.3%、「高くなった」と回答した方は30.1%でした。

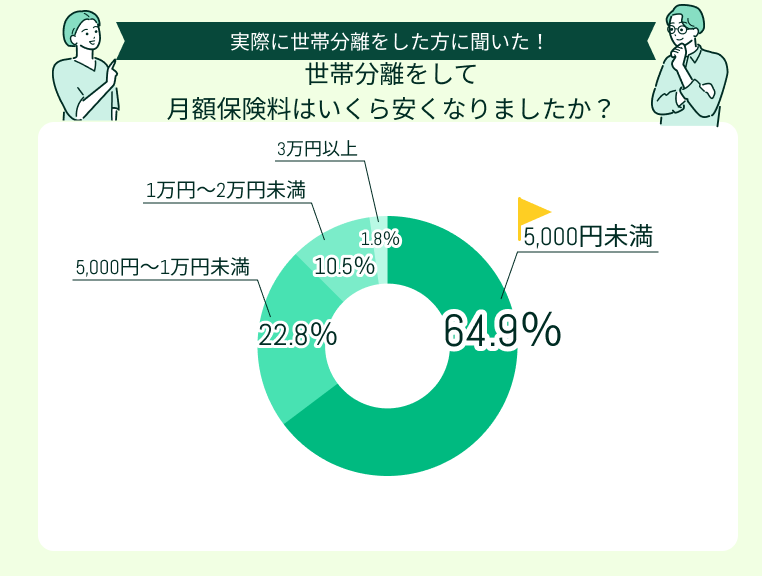

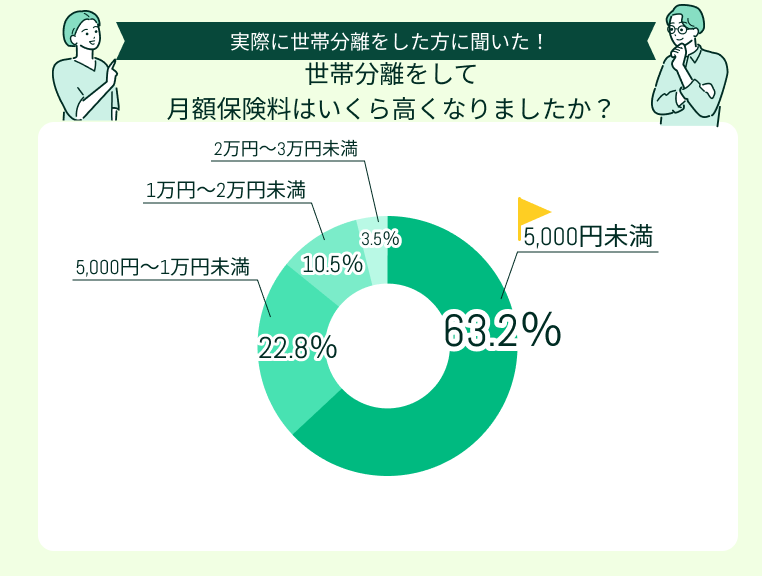

国民健康保険料が変わった方は、どれくらいの金額差がありましたか?

「世帯分離をして月額保険料はいくら安くなりましたか?」という質問に対し、最も多かった回答は「5,000円未満」(64.9%)でした。

「世帯分離をして月額保険料はいくら高くなりましたか?」という質問に対し、最も多かった回答は「5,000円未満」(63.2%)でした。

世帯分離をする前「保険料が高くなるのではないか」「手続きが分からない」と不安に思った方が多かったようです。

実際に世帯分離をした後、国民健康保険料が「ほぼ変わらなかった」「安くなった」「高くなった」方のパーセンテージは同程度。やはり、保険料がどう変化するかは各ご家庭によって異なることがわかりました。

総じて、世帯分離の影響はケースバイケースで、事前シミュレーションやFPなどの専門家への相談が重要だと再確認する結果となりました。

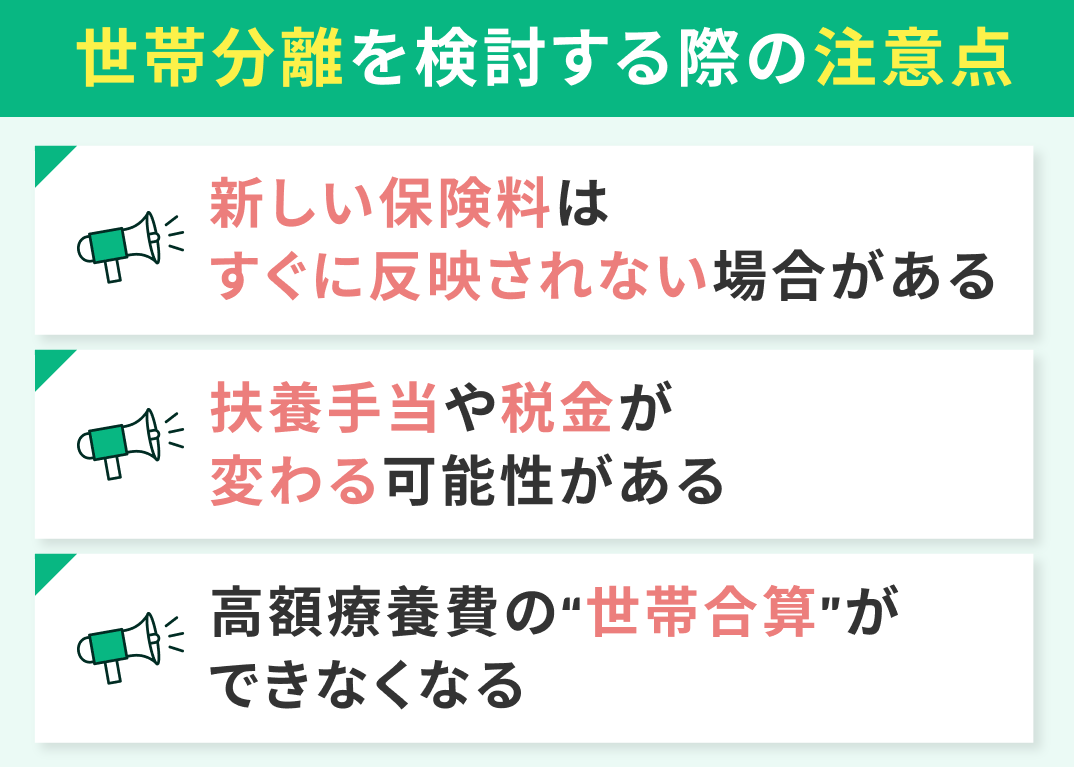

世帯分離を検討する際の注意点

世帯分離は、国民健康保険料が下がる可能性がある一方、思わぬデメリットや落とし穴もあります。知らずに手続きをしてしまうと、「こんなはずじゃなかった…」と後悔する可能性も。

ここでは、世帯分離をする際の注意点を紹介します。

- 新しい保険料はすぐに反映されない場合がある

- 扶養手当や税金が変わる可能性がある

- 高額療養費の“世帯合算”ができなくなる

新しい保険料はすぐに反映されない場合がある

世帯分離をしても、国民健康保険料の新しい料率がすぐに反映されるわけではありません。

国民健康保険は市区町村ごとに運営・ルールが定められているため、反映のタイミングはお住まいの地域によって異なります。

世帯分離の手続きをした翌月分から保険料を再計算する場合もあれば、翌年度からの反映となる場合も。詳しくはお住まいの市町村の窓口へお問い合わせください。

「世帯分離をすれば、すぐに国民健康保険料が安くなる」と思って資金計画を立てていると、新しい料率が反映されるのに時間がかかり、家計が回らなくなってしまう可能性があるため要注意です!

扶養手当や税金が変わる可能性がある

扶養手当や税金の控除は家計に与える影響が意外と大きく、年間で数万円以上変わることもあります。

国民健康保険料が下がったとしても、扶養手当がなくなったり、扶養控除が外れてしまうことで手取りが減るケースは少なくありません。

高額療養費の“世帯合算”ができなくなる

世帯分離を検討する際に意外と見落とされがちなのが、高額療養費制度の“世帯合算”が使えなくなるという点です。

世帯合算とは、同じ世帯の人が支払った医療費を合算、一定の上限を超えた額が戻ってくるというもの。

世帯分離をすると、親・子それぞれが単独で上限額を超えないと還付を受けられません。

世帯分離によって額療養費制度の世帯合算が利用できなくなると、国民健康保険料が安くなっても医療費の負担が増えて結果的に損しまうケースがあります。

総じて、世帯分離するか否か保険料だけを見て判断するのは大変危険ということ!医療費・税金・扶養手当まで含めてトータルで判断する必要があります。

「世帯分離した方がいいのか迷っている」という方は、マネーキャリアのFP相談をご利用いただくのがおすすめ!

社会保険や税金など、家計のお金に関する知識が豊富なFPと一緒に、世帯分離前後の家計をシミュレーションしましょう。

世帯分離と国民健康保険の変更手続きの方法

ここでは、世帯分離と国民健康保険の変更手続きの方法を紹介します。

- 必要書類

- 手続きの流れ

必要書類

お住まいの自治体によって多少異なるものの、一般的には以下が必要となります。

- 本人確認書類

- マイナンバーカード

- 国民健康保険資格証明書(マイナ保険証を利用していない場合)

- 印鑑

手続きの流れ

- 役所で「世帯分離届」を提出する

- 世帯主・構成の変更が住民票に反映される

- 国民健康保険の窓口で保険料の再計算手続きを行う

- 保険証の再発行(新しい世帯ごとに発行)

- 税金・扶養手当の変更手続き

世帯分離をするには「居住が一緒でも生計が別である」でなくてはなりません。自治体によっては、生活実態・生計状況について詳しいヒアリングがあったり、追加の書類を求められることも。

普段の家計はどのように管理しているのか、収支の状況などを説明できるようにしておくと安心です。

【まとめ】世帯分離による国保への影響は、FPと一緒に確認が安心

本記事では、世帯分離をすると国民健康保険料はどうなるのか、世帯分離を検討する際の注意点、手続きの流れを解説。実際に世帯分離をした方へのアンケート結果を紹介しました。

<結論>

世帯分離をして国民健康保険料が安くなるかは、収入や年齢など各ご家庭の状況次第。また、保険料が安くなったとしても扶養手当・控除が利用できなくなり、結果的に損をしてしまう場合もあります。

世帯分離をするか否か、国民保健康保険料だけで判断してしまうと思わぬ落とし穴にはまってしまうことも。

「世帯分離をしたけど、手取りが減ってしまった」「こんなはずじゃなかったのに…」と後悔しないためにも、まずはマネーキャリアのFPへご相談を!

3,500人から厳選された実力派FPが、保険料はもちろん、税金や手当なども含めて世帯分離前後の家計をトータルでシミュレーション。家計を楽にするベストプランを提案いたします!