- 65歳以上の退職時に対象となる高年齢求職者給付金の仕組み

- 受給額の計算方法や早見表

- アルバイトをしながら受給する際の注意点

- 64歳退職と65歳退職の違い

- 65歳以上の失業給付はいくらもらえるのか知りたい方

- 退職のタイミングで損をしたくない方

- 年金と給付金、働き方をどう組み合わせるべきか悩んでいる方

監修者ファイナンシャルプランナー

この記事の目次

- 65歳以上がもらえるのは「失業保険」ではなく「高年齢求職者給付金」

- 【計算シミュレーション】65歳以上の失業給付金はいくらもらえる?

- 65歳以上がもらえる「高年齢求職者給付金」の計算方法

- 雇用保険に何年入っていたかで受給日数が異なる

- もらえる金額の上限

- 【早見表】賃金日額別の受給金額パターン

- アルバイトをしながら受給できる?注意すべき労働時間

- 64歳退職 と65歳退職、どっちが手残りが多い?

- 64歳11ヶ月までに退職するメリット

- 65歳以降に退職して「年金+一時金」を満額もらうメリット

- 【注意】自己都合退職でも2ヶ月の給付制限がある?

- 損をしない退職後のマネープランを作るには

- 70歳・75歳でも受給できる?年齢上限と自己都合退職の扱い

- 70歳以上でも受給するための2つの条件

- 「自己都合退職」でももらえる?給付制限の注意点

- 75歳以上の受給と「後期高齢者医療制度」の注意点

- 65歳以上の失業保険を最大限活用するならFPに相談

- 65歳以上の失業保険まとめ

65歳以上がもらえるのは「失業保険」ではなく「高年齢求職者給付金」

65歳以上で退職した場合、いわゆる通常の失業保険は原則として受給できません。その代わりに受け取れるのが「高年齢求職者給付金」という一時金です。

一般的な失業保険は、失業中の生活を支えるために月々分割で給付されますが、65歳以上の場合は一括支給(一時金)となる点が最大の特徴です。 この給付金は、雇用保険の加入期間や退職前の賃金(日額)によって金額が決まります。

「65歳を過ぎると失業保険はもらえない」と誤解されがちですが、実際には形を変えて給付を受けられます。 さらに重要なのが年金との関係です。受け取り方次第で手元に残るお金に差が出るため、仕組みを正しく理解して退職後のプランを考えることが大切です。

年金の受給時期、退職のタイミング、今後の働き方や家計全体を含めて損しないように整理したい場合は、マネーキャリアの無料FP相談がおすすめです。

厳選されたFPが、公的制度を踏まえながら将来のお金の流れを見える化し、今の生活に無理のない形で退職後のプランを整理できます。

相談は何度でも無料で、オンライン対応のため自宅から気軽にご利用できます。

【計算シミュレーション】65歳以上の失業給付金はいくらもらえる?

65歳以上で退職した場合に受け取れる高年齢求職者給付金は、実際にいくらもらえるのかが複雑で分かりにくい制度です。結論から言うと、受給額は

- 退職前の給与水準

- 雇用保険の加入期間

で決まります。

条件次第で数十万円単位の差が生じるため、ここでは計算方法と具体的な金額イメージを順を追って解説します。

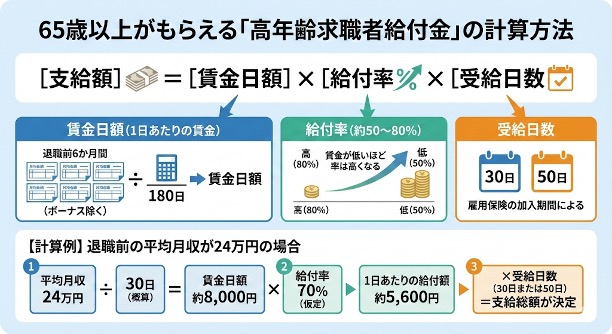

65歳以上がもらえる「高年齢求職者給付金」の計算方法

支給額は、以下の計算式で算出されます。

- 支給額 = 賃金日額 × 給付率 × 受給日数

- 賃金日額: 退職前6か月間の賃金合計を180日で割った額(ボーナス除く)

- 給付率: 約50〜80%(元の賃金が低いほど率は高くなります)

雇用保険に何年入っていたかで受給日数が異なる

ここで重要なのが受給日数です。 この給付金は分割払いではなく、以下の区分に応じた日数分を一括で受け取ります。

- 加入期間が10年未満: 30日分

- 加入期間が10年以上: 50日分

先ほどの例(1日あたり5,600円)で計算してみましょう。

加入期間が10年以上なら「5,600円 × 50日 = 約28万円」が支給されます。 一方、10年未満だと30日分のため「約17万円」となり、長く勤めた人ほど手厚い設計になっています。

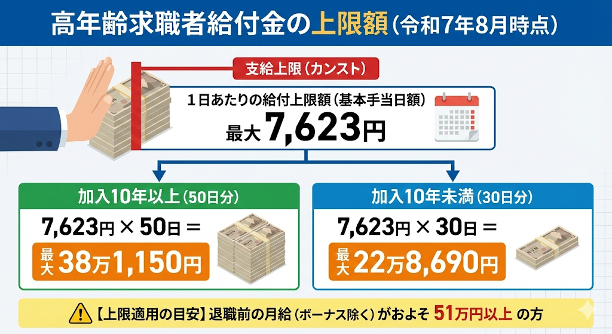

もらえる金額の上限

高年齢求職者給付金には、支給上限額が設けられています。 具体的には、1日あたりの給付額(基本手当日額)は最大で7,623円までと決められています(※令和7年8月時点)。

これを基に計算すると、受け取れる給付金の満額は以下のようになります。

- 加入10年以上(50日分): 最大 38万1,150円

- 加入10年未満(30日分): 最大 22万8,690円

この上限額が適用される目安は、退職前の月給(ボーナス除く)がおよそ51万円以上だった方です。

「自分はいくらになるんだろう?」「この金額で退職後の生活は大丈夫かな?」と気になった方も多いのではないでしょうか。

高年齢求職者給付金はあくまで一時金なので、この一時金と年金や貯蓄をどう組み合わせて生活していくか計画することが大切です。

公的制度をフル活用したプランニングや、あなたの家計状況に合わせた収支シミュレーションを確認したい場合は、マネーキャリアの無料FP相談が役立ちます。無理のない退職後プランを立てることで、想定外の支出や手取り不足を防ぎましょう。

【早見表】賃金日額別の受給金額パターン

高年齢求職者給付金の計算には、直近6ヶ月の給与を日割りにした賃金日額という数字を使います。 「自分の賃金日額がいくらになるのか」「それによって給付金がどう変わるのか」を一覧で確認できるよう、月収ごとの早見表にまとめました。

▼賃金日額と受給額の目安表

※あくまで2025年8月時点の規定に基づいた目安です。正確な金額は給付率により前後するので、ハローワークの決定に従ってください。

(左右にスクロールできます)

| 直近6ヶ月の 平均月収 (額面) | 賃金日額 | 勤続10年未満 (30日分) | 勤続10年以上 (50日分) |

|---|---|---|---|

| 20万円 | 約 6,666円 | 約 14.7万円 | 約 24.5万円 |

| 25万円 | 約 8,333円 | 約 16.9万円 | 約 28.1万円 |

| 30万円 | 約 10,000円 | 約 17.9万円 | 約 29.8万円 |

| 35万円 | 約 11,666円 | 約 19.1万円 | 約 31.8万円 |

| 40万円 | 約 13,333円 | 約 20.3万円 | 約 33.8万円 |

| 51万円以上 (上限) | 約 17,000円〜 | 約 22.8万円 | 約 38.1万円 |

この表から分かるとおり、高年齢求職者給付金は最大でも数十万円程度の一時金であり、失業保険のように長期間の生活費を補う制度ではありません。 そのため、退職後の生活設計では、この一時金を「どのタイミングで、何に充てるか」を事前に考えておくことが大切です。

一時金だけで退職後のお金が足りるか不安な方は、マネーキャリアの無料FP相談がおすすめです。公的制度を踏まえたうえで将来のお金の流れを見える化し、あなたに合った退職後のプランを提案します。

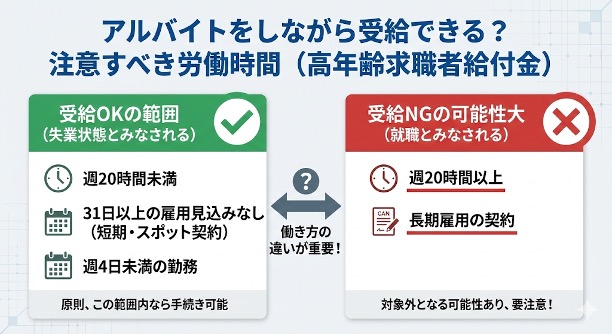

アルバイトをしながら受給できる?注意すべき労働時間

65歳以上であっても、一定の条件を守れば、アルバイトをしながら高年齢求職者給付金の支給手続きを進めることは可能です。 ただし、働き方やタイミングによっては「失業状態ではない」とみなされ、給付金がもらえなくなるため、以下のルールを必ず守る必要があります。

高年齢求職者給付金を受給しながらアルバイトが可能と判断されるには、原則として以下の範囲内で働く必要があります。

- 1週間の労働時間が20時間未満であること

- 31日以上の雇用見込みがない(短期・スポット等の)契約であること

- 週4日未満の勤務であること

逆に言えば、週20時間以上の勤務や長期雇用の契約を結んでしまうと、その時点で就職とみなされ、求職者給付金の対象外となる可能性が高いため注意が必要です。

さらに、ハローワークで求職申し込みをした直後の7日間の待機期間にも注意しましょう。 この7日間は「完全に失業している状態」を確認する期間のため、わずかなアルバイトでも行うと、待機期間が延長されてしまいます。

この判断は、年金の受給額や生活費によって人それぞれ正解が異なります。

高年齢求職者給付金は一時金である一方、フルタイムで働いた場合は給与に加えて将来の年金額や社会保険の扱いも変わるため、比較すべきなのは今月の手取りではなく、今後数年のお金の流れ全体です。

判断に迷ってしまう場合は、マネーキャリアの無料FP相談を活用し、給付金・給与・年金を含めたお金の流れをプロと一緒に整理してみましょう。自分に合った働き方を選びやすくなります。

64歳退職 と65歳退職、どっちが手残りが多い?

64歳で退職するか、65歳以降で退職するかによって、受け取れる給付の種類が変わり、結果として手残り額にも差が出ます。

どちらが手残りが多くなるかは、失業給付・年金・その後の働き方をどう組み合わせるかで判断することが重要です。

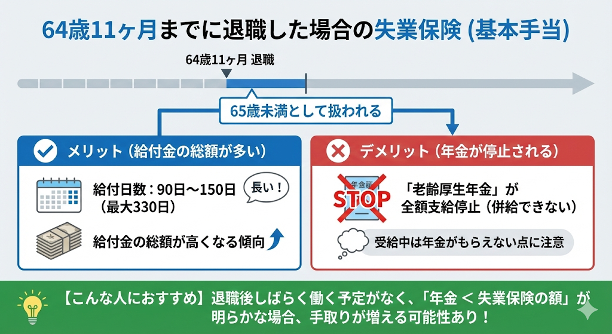

64歳11ヶ月までに退職するメリット

64歳11ヶ月までに退職した場合、65歳未満として扱われるため、条件を満たせば失業保険を受給できます。

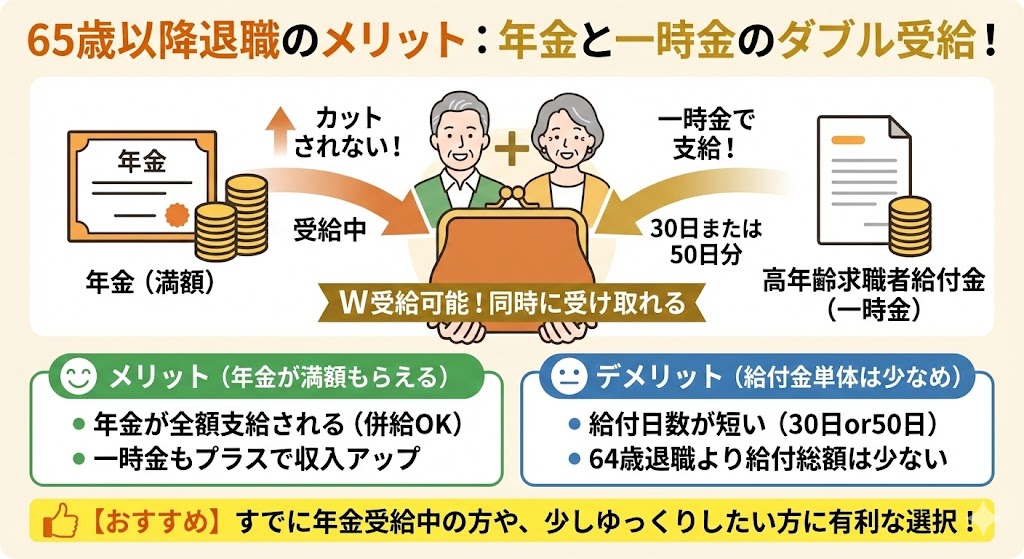

65歳以降に退職して「年金+一時金」を満額もらうメリット

65歳を過ぎてから退職すると、高年齢求職者給付金の対象となります。

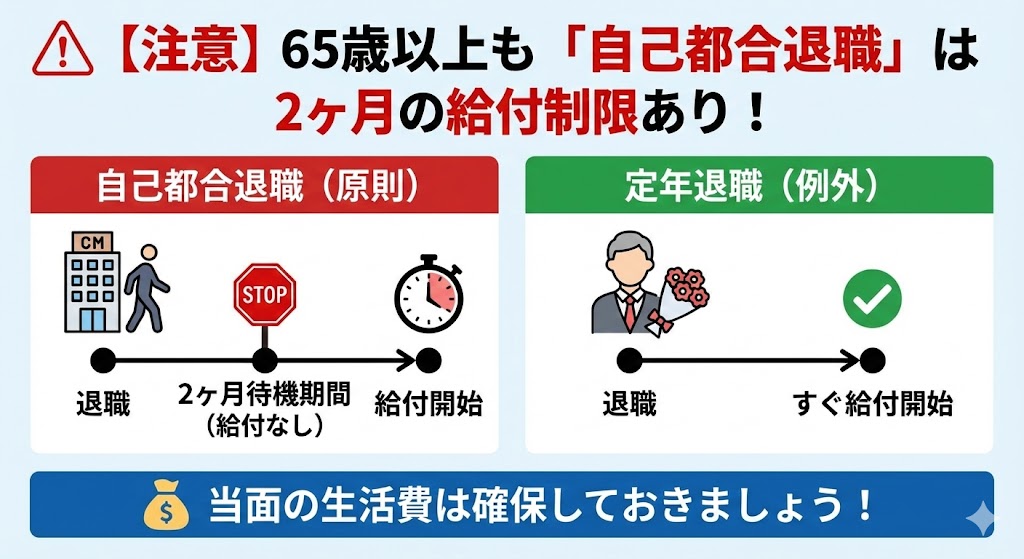

【注意】自己都合退職でも2ヶ月の給付制限がある?

「65歳を過ぎればすぐもらえる」と思われがちですが、自己都合退職の場合はどちらの制度でも原則2ヶ月の給付制限期間があります。

退職後すぐにお金が入るわけではないため、当面の生活費は確保しておきましょう。 ただし、定年退職の場合は、給付制限がかからないことが一般的です。

損をしない退職後のマネープランを作るには

損しないためには、公的制度に詳しいFPに、あなたの年金見込額や貯蓄状況を踏まえて、一番手取りが多くなる退職プランを一緒にシミュレーションしてもらうのがおすすめです。

マネーキャリアの無料FP相談は、オンラインで自宅からでも手軽に相談でき、相談満足度は98.6%と高評価をもらっているサービスです。

退職後のお金の計画に不安がある方は、まずはプロの視点からのアドバイスを確認してみましょう。

70歳・75歳でも受給できる?年齢上限と自己都合退職の扱い

高年齢求職者給付金は、65歳以上が対象ですが、70歳・75歳と年齢が上がった場合に受給できるのか不安に感じる方も少なくありません。 結論として、年齢そのものに明確な上限はなく、条件を満たしていれば70歳以上でも受給できます。

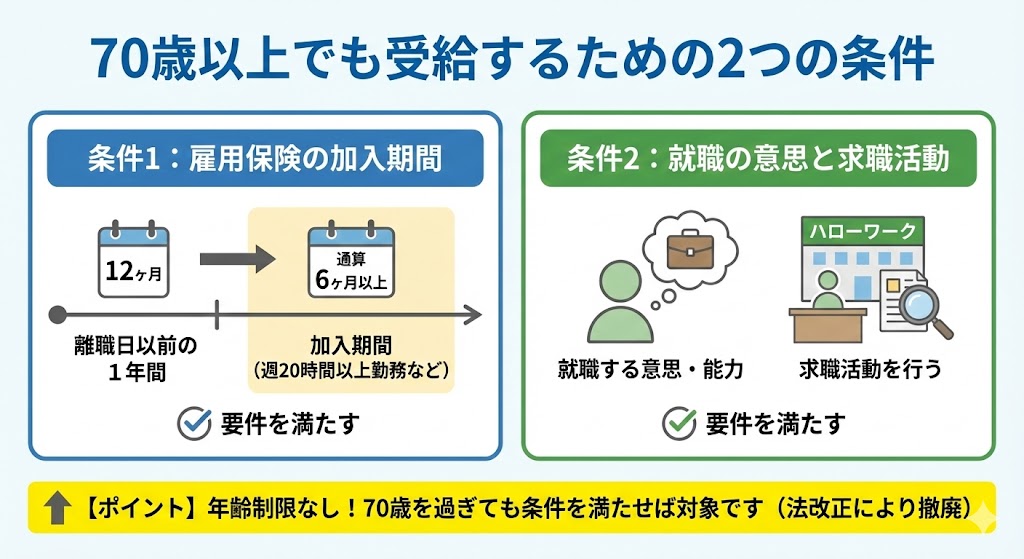

70歳以上でも受給するための2つの条件

年齢に関わらず、以下の条件を満たしていれば給付金を受け取ることができます。

- 離職日以前の1年間に、雇用保険の加入期間が通算6ヶ月以上あること

- 就職する意思と能力があり、ハローワークで求職活動を行うこと

かつては雇用保険に年齢制限がありましたが、現在は法改正により撤廃されています。 そのため、70歳を過ぎてから新しい職場で働き始めた場合でも、条件を満たして雇用保険に入っていれば、退職時に給付金の対象となります。

「自己都合退職」でももらえる?給付制限の注意点

高年齢求職者給付金は、自己都合退職であっても受給自体は可能です。 ただし、自己都合退職の場合は、原則として2ヶ月の給付制限期間が設けられます。

一方、定年退職や契約期間満了など、会社都合に近い扱いとなる場合は、給付制限がかからないケースもあります。

75歳以上の受給と「後期高齢者医療制度」の注意点

75歳を迎えると医療保険が「後期高齢者医療制度」に変わりますが、これは雇用保険(給付金)とは全く別の制度です。 そのため、医療制度が変わったからといって給付金が受けられなくなることはありません。

安心して手続きを進めて大丈夫ですが、75歳以降は医療費の自己負担割合が変わるタイミングでもあります。

給付金をもらえるかどうかだけでなく、医療費や保険料を含めた生活費全体をどう管理するかという視点で家計を見直しましょう。

65歳以上の失業保険を最大限活用するならFPに相談

65歳以上の給付金制度は、年金や税金、今後の働き方が複雑に絡み合うため、自分一人で「損をしない判断」をするのは難しいのが実情です。 実際、退職月を1ヶ月ずらすだけで、手元に残る金額が大きく変わるケースも珍しくありません。

判断に迷ってしまう場合は、マネーキャリアの無料FP相談がおすすめです。 公的制度を熟知したプロが、将来のお金の流れを見える化し、失業保険を最大限活用したあなたに最適な退職プランを提案します。

65歳以上の失業保険まとめ

65歳以上で退職した場合の失業給付は、制度をよく理解してから判断しないと、手元に残るお金に大きな差が出てしまいます。本記事で解説してきたポイントを、以下にまとめます。

<65歳以上の失業給付で押さえるべき基本>

- 65歳以上で退職すると、通常の失業保険(基本手当)は受給できない

- 代わりに受け取れるのが高年齢求職者給付金(30日または50日分の一時金)

- 支給額は「賃金日額 × 給付率 × 受給日数」で決まり、最大でも数十万円程度

<退職タイミングで手残りが変わる>

▼64歳11ヶ月までに退職

- 失業保険を受給でき、給付日数が長くなる可能性がある

- ただし、失業保険受給中は老齢厚生年金が支給停止になる点に注意

▼65歳以降に退職

- 高年齢求職者給付金を受給でき、年金と併給しやすい

- 給付金は一時金のため、生活費全体での設計が必要

<働きながらの受給・年齢上限の注意点>

- アルバイトをしながら受給するには、週20時間未満の勤務、31日以上の雇用見込みがない、 求職活動を継続しているといった条件を満たす必要がある

- 70歳・75歳以上でも離職時に雇用保険の要件を満たしていれば受給できる可能性がある

- 自己都合退職の場合 原則2ヶ月の給付制限がある

高年齢求職者給付金は、もらえるかどうかよりもどう使うかを考えることが大切です。 給付金だけを見て判断すると、年金や就労収入、貯蓄とのバランスが崩れ、思ったより生活資金が足りなくなるケースも少なくありません。

また、退職する月を1か月ずらすだけで、受け取れる給付の種類や手残り額が変わることもあります。

65歳以上の失業給付は制度が複雑なため、断片的な知識だけで判断するのは難しい仕組みです。 「自分の場合、どの選択が合っているのか」を整理したいときは、マネーキャリアの無料FP相談を活用し、退職後のお金の流れを一度まとめて確認してみましょう。