「厚生年金は何歳まで払うべき?」

「厚生年金を65歳まで払うとどうなるの?」

と気になっていないでしょうか?

- 厚生年金は、原則として70歳までは払い続けることが可能です。65歳や70歳まで継続して払うと、将来もらえる年金額が増えるなどのメリットがあります。

厚生年金は、基本的に加入期間が長ければ長いほど年金の受給額が増えていきます。

ただし、家族構成や健康状態など、いつまで厚生年金に加入し続けるべきかは、個人によって判断が大きく異なります。

「自分はいつまで加入すべき?」と迷った場合は、ぜひマネーキャリアでプロのFPにご相談ください。

内容をまとめると

- 厚生年金は原則70歳まで加入し続けられ、加入し続けると将来の年金受給額が増えるなどのメリットがある。

- 厚生年金は、1年長く働くだけで年間約2~3万円増える。

- 自分に最適な厚生年金の支払い年齢を見つけるには、プロであるFPに相談してみるのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 厚生年金は何歳まで払う?やめる時期は3パターン

- パターン①60歳(定年)でキッパリやめる

- パターン②65歳まで働いて、給料をもらいながら払う

- パターン③法律の限界「70歳」まで長く払う

- 厚生年金を65歳・70歳まで払うと、年金はいくら増える?

- 1年長く働くだけで、年金は一生「年間約2〜3万円」増える

- 65歳まで払った場合と70歳まで払った場合の「増える金額」早見表

- 何歳まで生きれば払った金額を全額受け取れる?

- 60歳過ぎても厚生年金を払う3つのメリット

- 将来の年金が一生増え続ける

- もしもの時の障害年金・遺族年金も手厚くなる

- 健康保険にも安く入れる場合がある

- 働きすぎて年金がカットされるって本当?2026年4月施行の在職老齢年金の基準緩和

- あなたはどのタイプ?厚生年金を何歳まで払うかで損をしない働き方

- 【自営業・フリーランス】厚生年金に加入できるなら70歳までがおすすめ

- 【高年収会社員】2026年からの「支給停止ルール」変更を考慮する

- 【共働き世帯】夫婦どちらの年金を増やすべき?

- あなたにとって最適な厚生年金の支払い年齢を見つける方法

- 厚生年金は何歳まで払うかに関するよくある質問

- 厚生年金は何歳まで払うのが一般的ですか?65歳まで払うとどうなりますか?

- 厚生年金は何年払えば満額になりますか?

- 70歳まで厚生年金を払うと、具体的にいくら増えるのでしょうか?

- 60歳以降も厚生年金に加入し続けるデメリットはありますか?

- 2026年から「国民年金を65歳まで払う」ようになると聞きましたが本当ですか?

- 厚生年金は何歳まで払うかまとめ

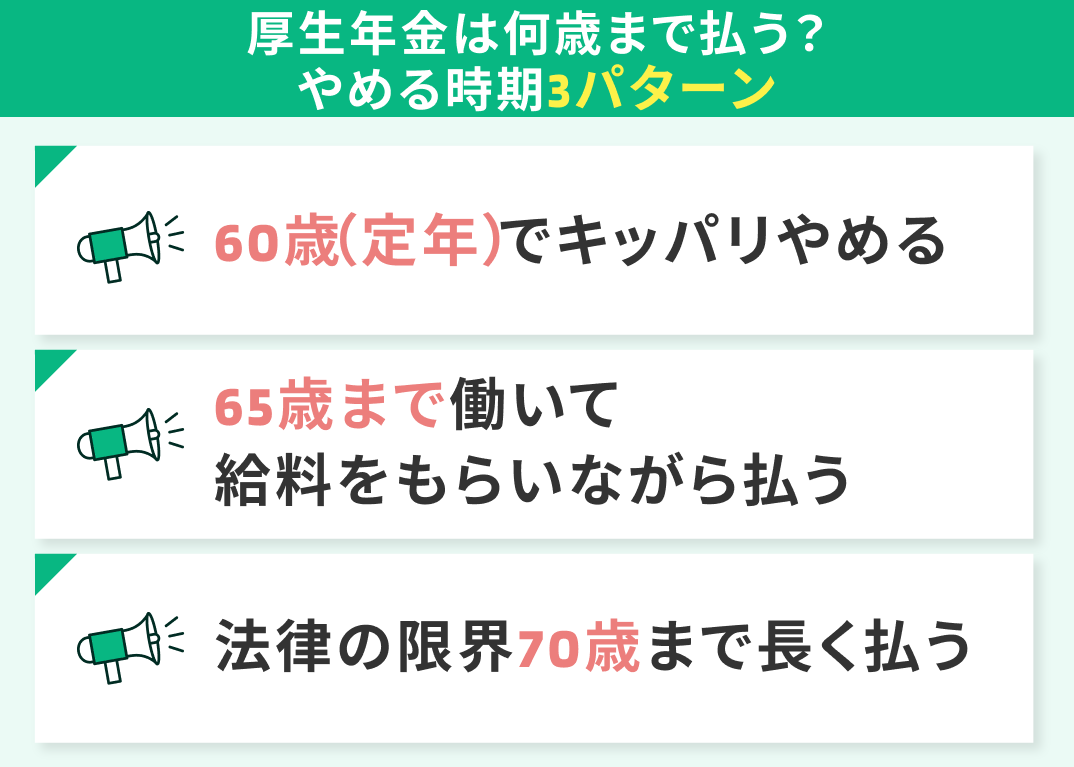

厚生年金は何歳まで払う?やめる時期は3パターン

- 60歳(定年)でキッパリやめる

- 65歳まで働いて給料をもらいながら払う

- 法律の限界「70歳」まで長く払う

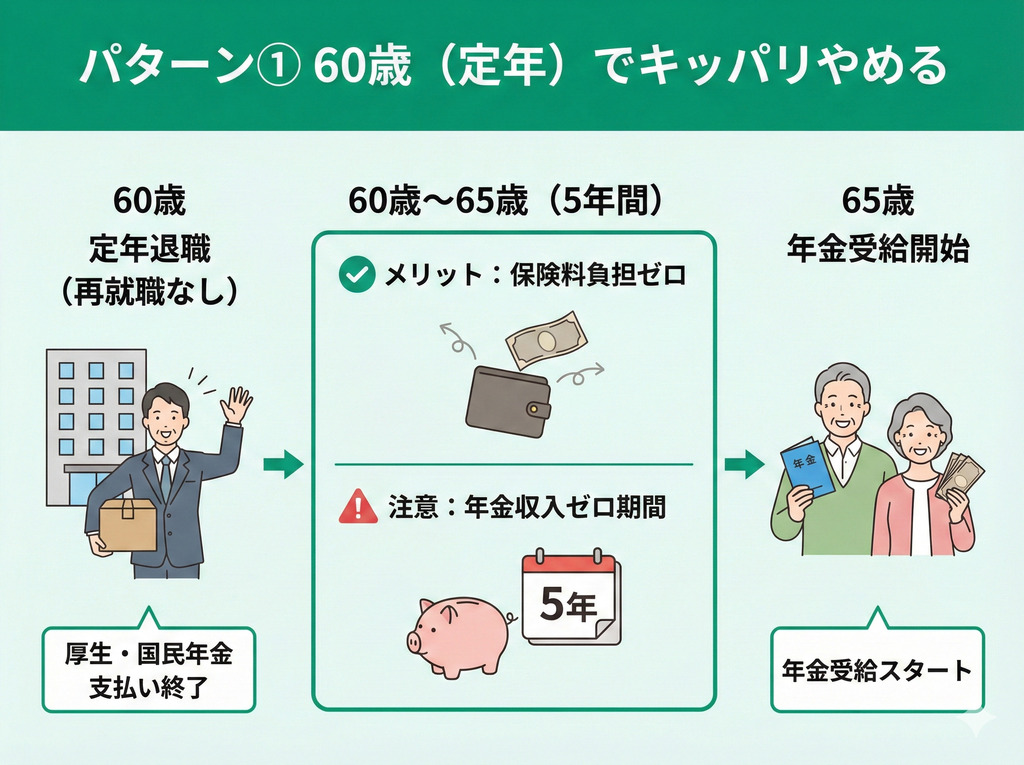

パターン①60歳(定年)でキッパリやめる

60歳で定年退職し、その後会社員として再就職しない場合、退職日の翌日に厚生年金の資格を喪失し、支払いは終了します。

同時に国民年金の加入義務も60歳で終わるため、原則としてすべての年金保険料の支払いが完了することになります。

保険料負担がなくなる点はメリットですが、65歳の年金受給開始まで「年金収入ゼロ」の期間が続く点に注意が必要です。

あなたに扶養されている60歳未満の配偶者がいる場合、あなたが退職して厚生年金を抜けると、配偶者は国民年金の「第1号被保険者」への切り替えが必要です。

配偶者自身の国民年金保険料が発生してしまうことを忘れないようにしましょう。

毎月の保険料支払いがなくなるのは解放感がありますが、ここから65歳までの5年間をどう過ごすかが重要です。

基本的に、退職金や貯蓄を取り崩す生活になるため、事前に資金計画を立てておきましょう。

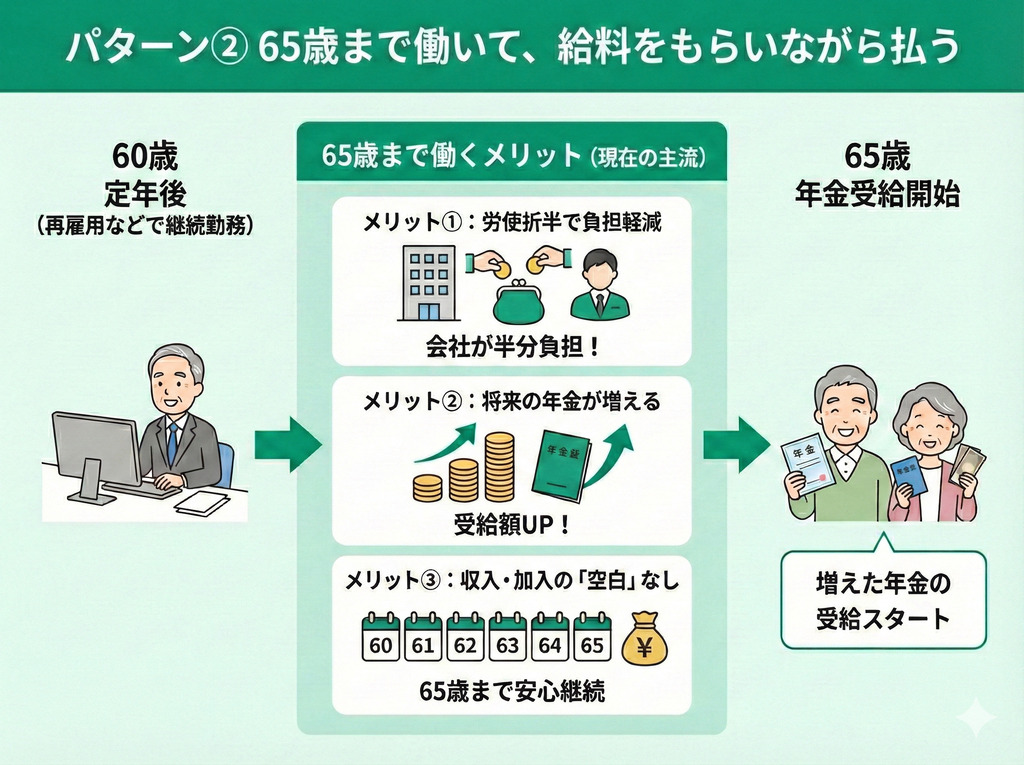

パターン②65歳まで働いて、給料をもらいながら払う

定年後も再雇用などで会社員として働く場合、65歳まで厚生年金に加入し続けます。これが現在の主流な働き方でしょう。

給与から保険料は引かれますが、会社が半分負担してくれる労使折半の恩恵を受けながら、将来の年金を確実に増やせます。

65歳の年金受給開始まで、収入と加入期間の空白を作らずに済む点が大きな安心につながります。

男性で昭和36年4月1日以前、女性で昭和41年4月1日以前生まれの人は、65歳になる前から「特別支給の老齢厚生年金」を受け取れる可能性があります。

この場合、給与をもらいながら年金の一部を受け取れます。

60~65歳までの期間を給与と厚生年金の支払いで過ごすのは、老後資金を作るうえでは非常に理にかなっています。

再雇用されてからも保険料を払い続けることに抵抗を感じるかもしれませんが、ここで払った保険料は将来受け取る年金額に反映されるので安心してください。

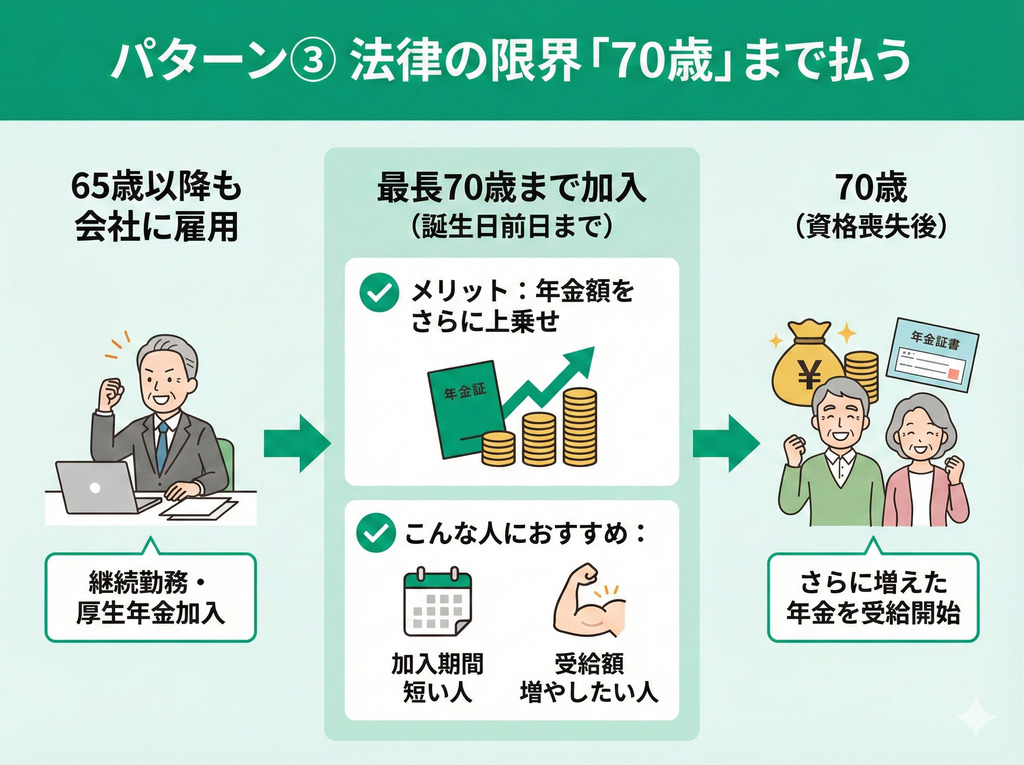

パターン③法律の限界「70歳」まで長く払う

最長となる70歳まで長く払うパターンです。

厚生年金の加入資格は、原則として70歳の誕生日の前日まで続きます。

65歳を過ぎても会社に雇用されているのであれば、最長で70歳まで保険料を納め、年金額をさらに上乗せできます。

過去の厚生年金への加入期間が短い人や、体調に問題なく少しでも受給額を増やしたい人に向いているでしょう。

70歳の誕生日の前日(資格喪失日)が属する月の前月分まで保険料を支払います。

例えば、誕生日が10月5日の場合、9月分までの保険料を支払います。

それ以降も働き続けることは可能ですが、厚生年金保険料の天引きはなくなり、手取り給与が増えるケースが一般的です。

70歳での現役も珍しくない時代ですが、健康状態や家族の状況によって「いつまで働くべきか」の正解は人それぞれです。

「70歳まで働くメリット」と「自分のライフプラン」が合っているか迷ったら、一度プロのFPに無料相談してみませんか?

あなたの年金見込額や貯蓄額をもとに、無理なく幸せに暮らすためのリタイア時期を一緒にシミュレーションできます。

国内最大級のオンラインFP相談サービスであるマネーキャリアでは、年金や老後資金に精通したFPに何度でも無料で相談ができます。

累計相談実績10万件以上、対応するのは一定以上の実績と満足度を誇るトップクラスのFPと、相談品質の高さがポイントです。

オンラインで自宅にいながら相談できるので、まずはお気軽に相談してみませんか?

厚生年金を65歳・70歳まで払うと、年金はいくら増える?

- 1年長く働くだけで年金は一生「年間約2~3万円」増える

- 65歳まで払った場合と70歳まで払った場合の「増える金額」早見表

- 何歳まで生きれば払った金額を全額受け取れる?

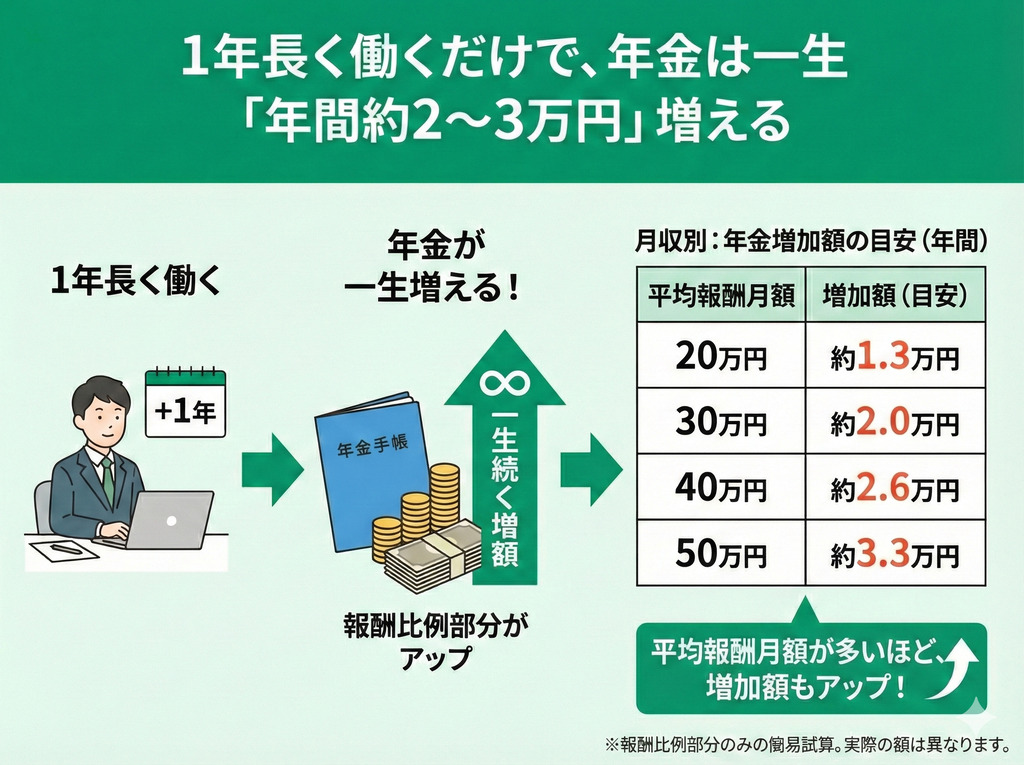

1年長く働くだけで、年金は一生「年間約2〜3万円」増える

平均標準報酬額×5.481/1,000×加入月数(平成15年4月以降の加入期間)

| 平均報酬月額 | 1年長く働いた場合の増加額 |

|---|---|

| 20万円 | 約1.3万円 |

| 30万円 | 約2.0万円 |

| 40万円 | 約2.6万円 |

| 50万円 | 約3.3万円 |

年金の計算式は非常に複雑で、生年月日や過去の加入履歴によって経過的加算が付くかどうかも変わります。

実際にはこれ以上の金額になるケースも多々あります。

「自分の場合はトータルでいくらになるの?」と気になる人は、ぜひマネーキャリアの無料FP相談をご活用ください。

65歳まで払った場合と70歳まで払った場合の「増える金額」早見表

60歳で定年退職して厚生年金の支払いを終えた場合を基準として、そこから65歳まで(5年延長)、あるいは70歳まで(10年延長)払い続けた場合に、将来の年金が年額でいくら増えるのかを下記にまとめました。

| 平均報酬月額 | 65歳まで払った場合の年間増加額 | 70歳まで払った場合の年間増加額 |

|---|---|---|

| 20万円 | +約6.6万円 | +約13.2万円 |

| 30万円 | +約9.9万円 | +約19.7万円 |

| 40万円 | +約13.2万円 | +約26.3万円 |

| 50万円 | +約16.4万円 | +約32.9万円 |

参照:日本年金機構「は行 報酬比例部分」

※あくまでも報酬比例部分のみの簡易シミュレーションです。実際の受給額を保証するものではありません。

70歳まで働くと、65歳まで働いた場合の約2倍の金額が増えることになります。

例えば、月収30万円で70歳まで働いた場合は、60歳で辞めるよりも年間約20万円、つまり月額換算で約1.6万円も年金が増えます。

この差は一生涯続くため、長い老後を支える力になります。

「自分の場合は70歳まで働くといくらになる?」と金額をシミュレーションしたい人は、ぜひマネーキャリアの無料FP相談をご利用ください。

何歳まで生きれば払った金額を全額受け取れる?

- 60歳受給開始:約22年(82歳)

- 65歳受給開始:約17年(82歳)

- 70歳受給開始:約12年(82歳)

- 75歳受給開始:約9年(84歳)

原則的に65歳で年金の受給を開始した場合「自己負担分の保険料率(9.15%)」が「もらう率(約0.55%)」の約17倍に相当します。

そのため、いつ受け取り始めても「受給スタートから約17年分の金額」が、これまでに支払った元本と同じ額になります。

計算式は次の通りです。

9.15%÷0.55%=16.6(約17年)

※あくまで会社負担分を含まず、自己負担分のみで計算した場合の年数です。

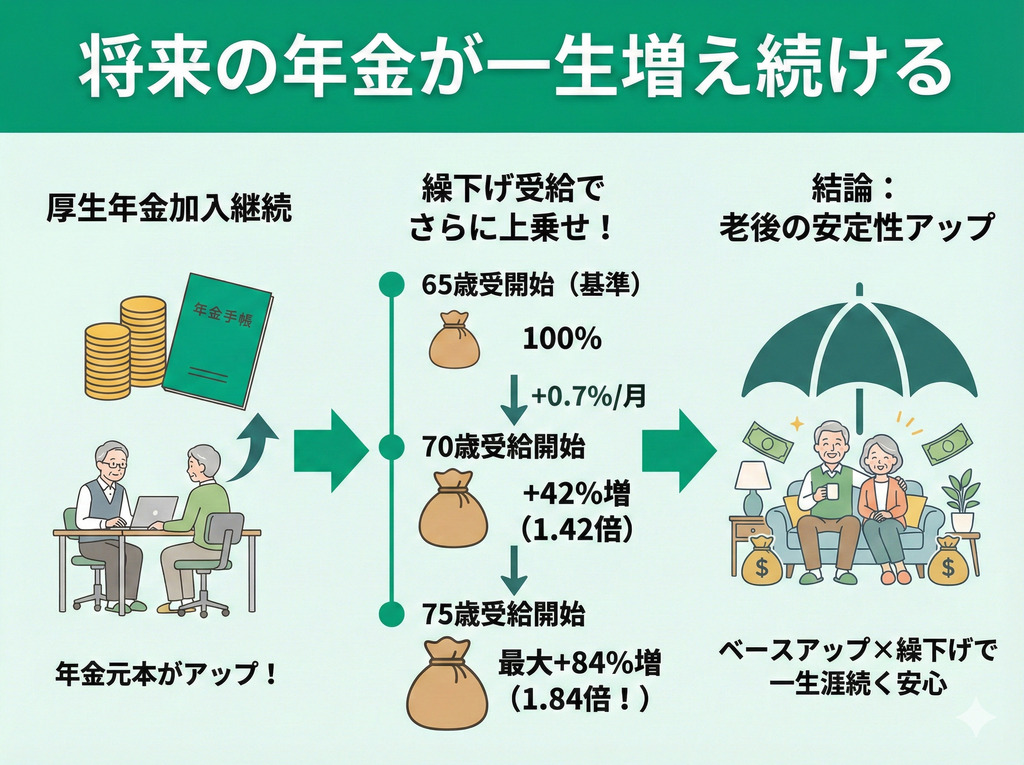

そして、年金には繰下げ受給と繰上げ受給の制度があります。

受給開始を最大で5年(60歳)早めると、年金の受給額は最大で24%減額されます。一方で、受給開始を最大10年(75歳)遅らせると、受給額は最大84%も増額されるのです。

これを踏まえると、例えば75歳で受給開始した場合、通常の1.8倍の金額をもらえることとなり、元が取れるまでの期間は約半分(9年)となります。

60歳過ぎても厚生年金を払う3つのメリット

保険料を払うのがもったいないと感じる人もいるかもしれませんが、60歳を過ぎても厚生年金を払い続けることには、次のようなメリットがあります。

- 将来の年金が一生増え続ける

- もしもの時の障害年金・遺族年金も手厚くなる

- 健康保険にも安く入れる場合がある

将来の年金が一生増え続ける

公的年金には、物価上昇に合わせて支給額が調整される仕組み(物価スライド)があります。

そのため、インフレによる貨幣価値の目減りを防ぎやすいのもポイントです。

最大84%増という数字は魅力的ですが、75歳まで年金なしで生活できる資金力が必要です。

無理に受給開始を遅らせて生活が立ち行かなくなっては意味がありません。

大切なのは「自分はいつから年金を受け取るのがいいのか」を見極めることです。

現在の貯蓄額や就労状況をもとにいつまで耐えられるか気になる人は、ぜひマネーキャリアの無料FP相談をご利用ください。

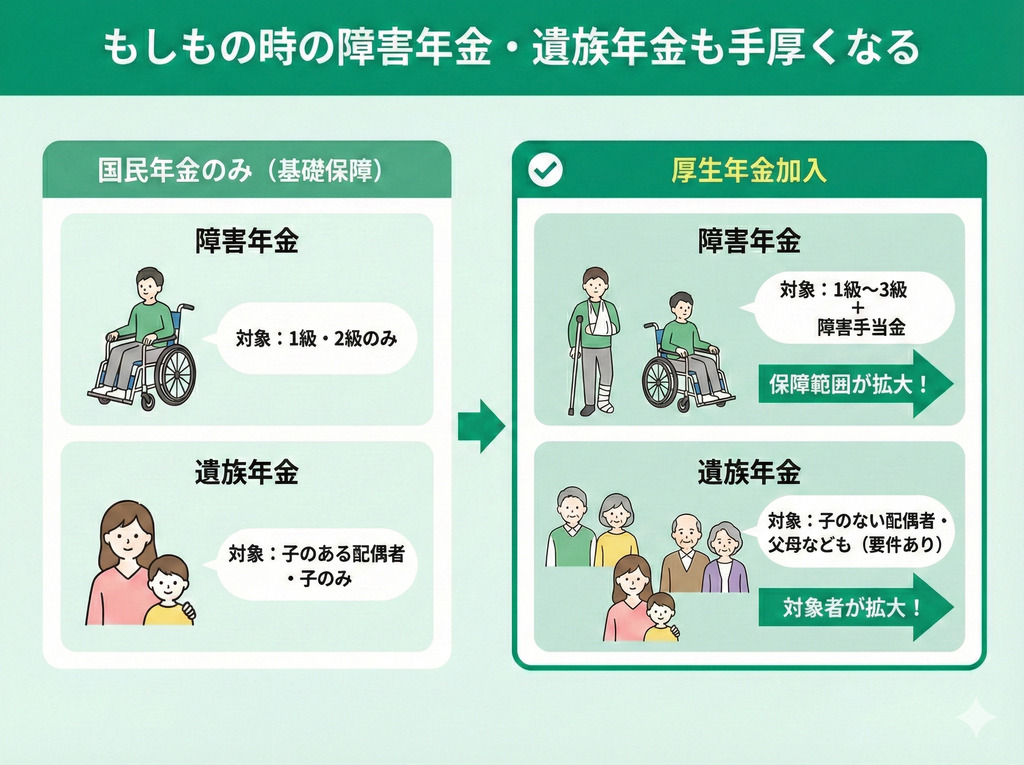

もしもの時の障害年金・遺族年金も手厚くなる

厚生年金に加入し続けると、もしもの時の保障が手厚くなります。

障害年金や遺族年金について、国民年金のみの場合と厚生年金に加入し続けた場合の違いを次の表にまとめました。

| 国民年金のみ | 厚生年金加入 | |

|---|---|---|

| 障害年金 | 1級・2級のみ | 1~3級+障害手当金 |

| 遺族年金 | 子のある配偶者・子のみ | 子のない配偶者・父母なども対象(要件あり) |

参照:日本年金機構「障害厚生年金の受給要件・請求時期・年金額」

参照:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

国民年金のみの場合に比べ、障害年金はより軽い障害でも受け取れるようになり、遺族年金は子どものいない配偶者も対象になります。

自分や家族を守る仕組みが強化されるのです。

障害年金をもらうには、原則として病気やケガで初めて医師の診療を受けた日(初診日)に、厚生年金に加入している必要があります。

退職後に発覚しても、初診日が在職中なら対象になるケースがあります。

特に重要なのが障害厚生年金3級の存在でしょう。

例えば「がん」や「心疾患」などで、日常生活は送れても仕事に制限がかかる場合、国民年金では対象外となりますが、厚生年金なら年金がもらえる可能性があります。

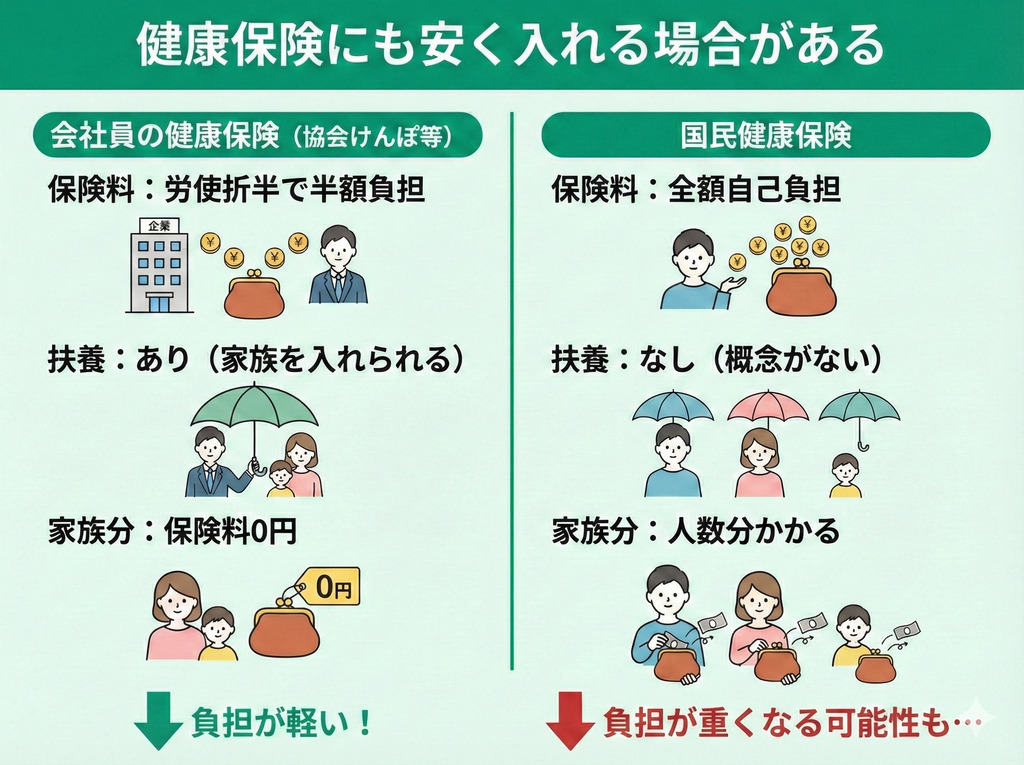

健康保険にも安く入れる場合がある

厚生年金を払い続ける場合、健康保険にも安く入れる場合があります。

会社員として働くと、健康保険料も会社と半分ずつ(労使折半)の負担となるため、自分で全額払う国民健康保険より安くなるケースが多いです。

そして、扶養有無の違いも大きいでしょう。会社の保険なら家族を扶養に入れられますが、国民健康保険には扶養の概念がないため、家族の人数分だけ保険料がかかります。

退職後も2年間だけ会社の保険に残れる「任意継続」という制度がありますが、これを利用する場合は、保険料の会社負担がなくなり全額自己負担になります。

保険料は在職時の約2倍に跳ね上がるため、注意が必要です。

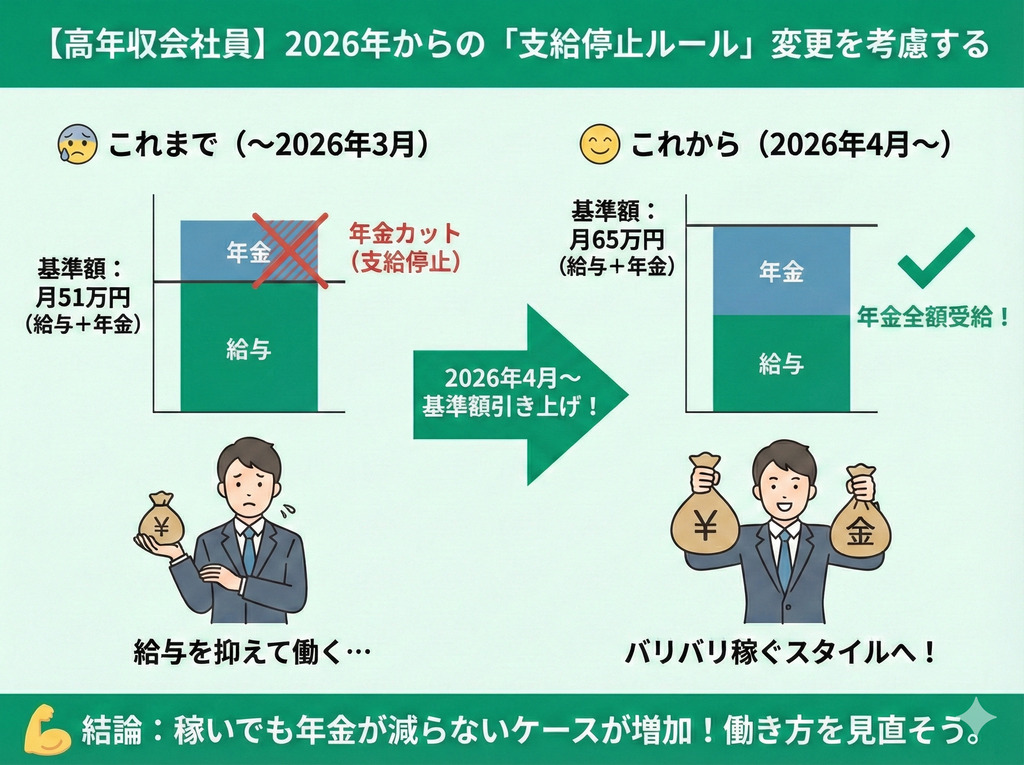

働きすぎて年金がカットされるって本当?2026年4月施行の在職老齢年金の基準緩和

- 2026年3月まで:51万円/月

- 2026年4月から:65万円/月

判定に使われる給料には、毎月の給与だけでなく、直近1年間のボーナス(賞与)を12で割った額も含まれます。

また、70歳を過ぎて厚生年金の保険料支払いが終わった後も、会社に雇われている限りはこの制度による支給停止の判定が適用されます。

「年金が減るのが嫌だから給料を下げて働いている」という人も多いですが、今後はその心配もほとんどなくなります。

月収65万円というのは、多くの会社員にとってかなり余裕のある設定といえます。

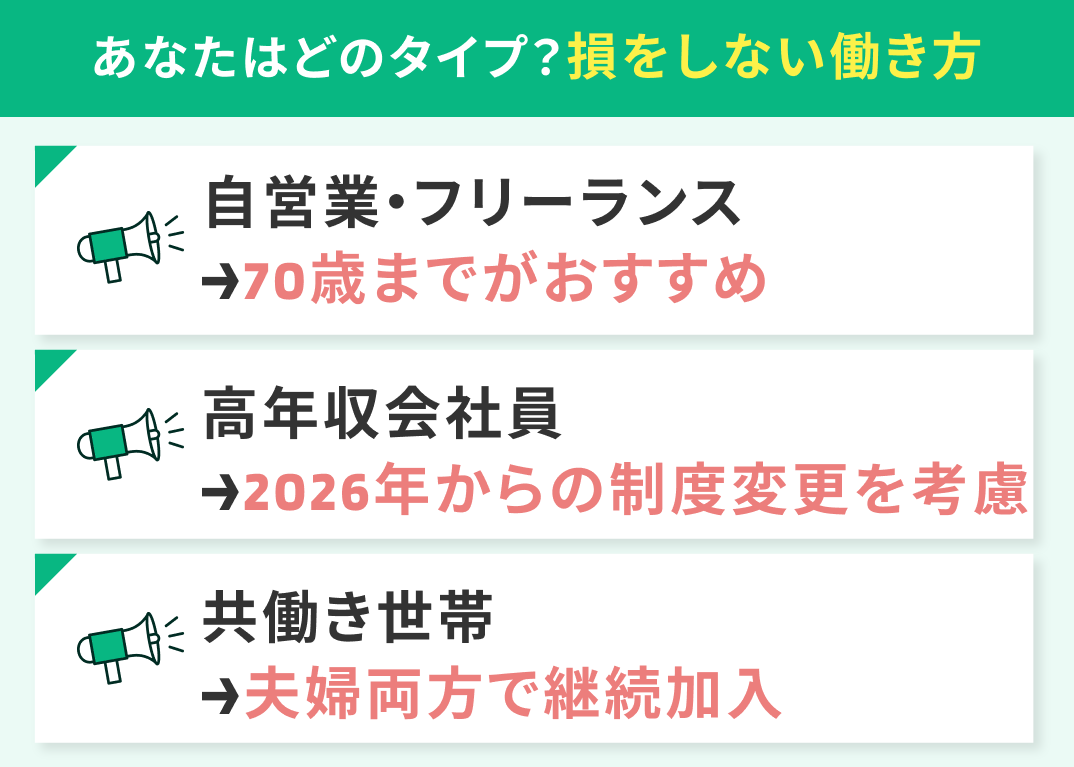

あなたはどのタイプ?厚生年金を何歳まで払うかで損をしない働き方

「厚生年金はできるだけ長く払ったほうが得」というのは基本ですが、実は個人の現在の働き方や世帯年収によって、ベストな辞め時や払い方は異なります。

ここでは、代表的な3つのタイプ別に、損をしないための最適な選択肢を解説します。

- 【自営業・フリーランス】厚生年金に加入できるなら70歳までがおすすめ

- 【高年収会社員】2026年からの「支給停止ルール」変更を考慮する

- 【共働き世帯】夫婦どちらの年金を増やすべき?

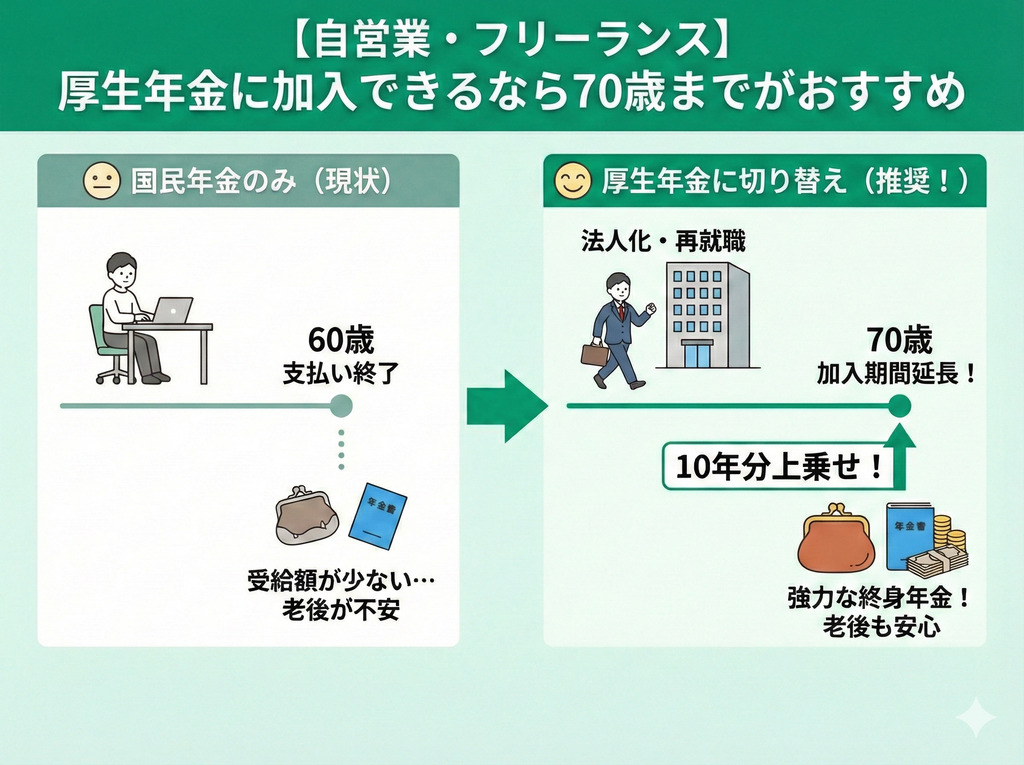

【自営業・フリーランス】厚生年金に加入できるなら70歳までがおすすめ

自営業(フリーランス含む)の場合、法人化や再就職などで厚生年金に加入できる環境にあるなら、迷わず70歳ギリギリまで払い続けるのが良いでしょう。

大きな理由は、国民年金だけでは将来の受給額が圧倒的に少ないからです。

国民年金は60歳で支払いが終わりますが、厚生年金に切り替えれば70歳まで加入期間を延ばせます。

この10年分の上乗せは、死ぬまで受け取れる「終身年金」として、老後の家計を強力に支えてくれます。

原則として、自営業やフリーランスは厚生年金に加入できません。

ただし、事業が軌道に乗って「法人成り(会社設立)」をして役員になったり、厚生年金適用事業所に会社員として勤めたりすれば加入できるようになります。

【高年収会社員】2026年からの「支給停止ルール」変更を考慮する

これまで「年金をカットされたくないから」と、あえて給料を抑えて働いていた人は、2026年4月以降はバリバリ稼ぐスタイルへ切り替えるのもおすすめです。

在職老齢年金制度により、これまでは給与と受け取る年金の合計が月51万円を超えると年金が減額されていましたが、2026年4月からはこの基準となる金額が65万円まで引き上げられる見込みです。

現役に近い収入を得ても、年金をそのまま全額受け取れるケースが増えるため、自分の給与と受給額を確認したうえで、働き方を検討してみてください。

基準額が65万円になれば、多くの人は年金カットの対象外になります。

「年金を貰いながら給与も満額稼ぐ」という特にお得な働き方がしやすくなるので、自分が活躍できる場を選んでください。

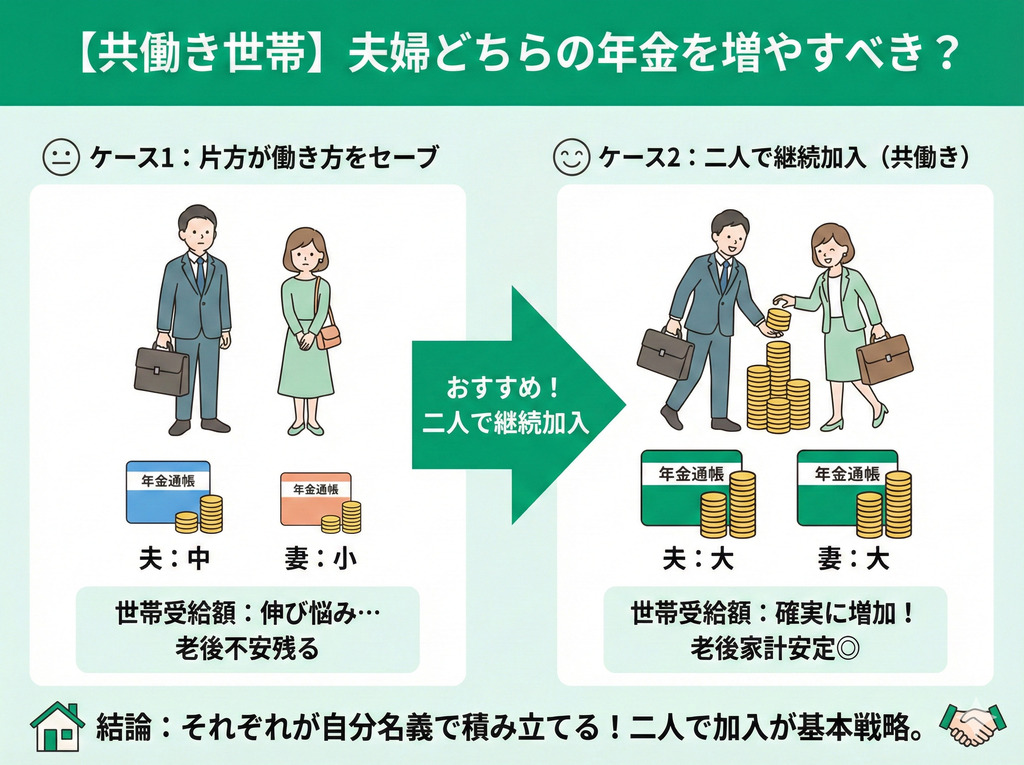

【共働き世帯】夫婦どちらの年金を増やすべき?

共働きは選択肢が多い分「我が家にとって最適な働き方は?」と迷うことも多いでしょう。

現在の収支だけでなく、税金や将来の受給額まで含めた正確なシミュレーションを個人で行うのはハードルが高いものです。

自分たちの家計にとってベストな選択を知りたい人は、ぜひマネーキャリアの無料FP相談を活用してみてください。

あなたのご家庭専用の試算を行い、プロの視点で具体的なプランをご提案します。

あなたにとって最適な厚生年金の支払い年齢を見つける方法

あなたにとってベストなタイミングを見つけるには、早めの対策がポイントです。

とはいえ、年金制度は非常に複雑であり、制度を理解するだけでもかなりの時間と労力を要します。

FPは年金をはじめとしたお金のプロです。深い知見と経験をもとに、あなたのライフプランの作成を最大限にサポートいたします。

マネーキャリアは無料で気軽に相談できるので、まずは一度ご利用ください。

厚生年金は何歳まで払うかに関するよくある質問

厚生年金の加入期間や年齢に関するルールは複雑であり、理解しにくい点も多いです。

ここでは、厚生年金は何歳まで払うかに関してよくある質問を紹介します。

- 厚生年金は何歳まで払うのが一般的ですか?65歳まで払うとどうなりますか?

- 厚生年金は何年払えば満額になりますか?

- 70歳まで厚生年金を払うと、具体的にいくら増えるのでしょうか?

- 60歳以降も厚生年金に加入し続けるデメリットはありますか?

- 2026年から「国民年金を65歳まで払う」ようになると聞きましたが本当ですか?

厚生年金は何歳まで払うのが一般的ですか?65歳まで払うとどうなりますか?

一般的には、企業の継続雇用義務に合わせて65歳まで払い続けるケースが多いといえます。

また、65歳まで厚生年金を払い続けると、その期間分の保険料納付実績が反映され、将来受け取る「老齢厚生年金(報酬比例部分)」の金額が増加します。

国は「高年齢者雇用安定法」により、企業に対して希望者を65歳まで雇用するよう義務付けているため、多くの会社員が65歳まで加入を継続しています。

以前は60歳定年が一般的でしたが、現在では多くの企業が65歳までの雇用確保措置を講じています。

「60歳で辞める」か「65歳まで続ける」かで、老後の年金受給額には大きな差がつきます。

健康状態に問題がなければ、制度をフル活用して65歳まで加入期間を延ばすのが、現代の標準的な働き方といえるでしょう。

厚生年金は何年払えば満額になりますか?

厚生年金の理論上の満額(上限)は、中学卒業の15歳から70歳までの55年間、保険料の上限(年収目安約1,000万円以上)を払い続けたとしたら、その受給額は月額30万円以上に達します。

ただし、これはあくまで計算上の最大値であり、厚生年金には国民年金(40年で満額)のような満額はありません。

重要なのは、70歳の誕生日前日まで、働いて保険料を納めた分だけ受給額が増え続けるという点です。

国民年金と厚生年金は仕組みが異なります。

国民年金は480ヶ月(40年)で頭打ちになりますが、厚生年金は70歳まで増やせます。

例えば、60歳時点で年金が少ないと感じても、そこから70歳まで10年間しっかり働けば、年金受給額を大幅にリカバリー可能です。

「満額」というゴールがない分、自分の努力次第でどこまでも増やせるのが厚生年金の大きなメリットです。

70歳まで厚生年金を払うと、具体的にいくら増えるのでしょうか?

年収によって異なりますが、例えば年収300万円で10年間(60〜70歳)働くと、年金は年間約16万5,000円増えます。

詳細な計算は複雑ですが、ざっくり「年収100万円につき将来の年金が年5,500円増える」と覚えておくと便利です。

仮に年収400万円で10年間厚生年金に加入すれば、受給額は年22万円ほどアップします。

この増額分は生きている限り毎年受け取れるため、長生きするほど効果が大きくなります。

例えば、年収300万円で60~70歳までの10年間厚生年金を払い続けた場合、月額1万4,000円ほど増額となります。

少ないと感じるかもしれませんが、光熱費や娯楽費などちょっとした出費をカバーできる金額です。

60歳以降も厚生年金に加入し続けるデメリットはありますか?

60歳以降も厚生年金に加入し続けると、結果的には将来の年金受給額が増えるのが大きなメリットです。

この増額は一時的なものではなく、増えた分は一生受け取れます。

2026年から「国民年金を65歳まで払う」ようになると聞きましたが本当ですか?

今回の案は見送りとなりましたが、年金制度は5年ごとの「財政検証」で見直されるため、将来的にルールが変わる可能性はゼロではありません。

制度改正のニュースが出るたびに「自分はどうなるの?」「損しないためにはどう動けばいい?」と不安になる人も多いでしょう。

今後の制度変更に備えつつ、今のあなたにとってベストな選択肢を知りたい人は、ぜひマネーキャリアの無料FP相談をご活用ください。

最新の法改正情報を踏まえたうえで、あなたの状況に適切なアドバイスをさせていただきます。

厚生年金は何歳まで払うかまとめ

- 将来の年金が一生増え続ける

- もしもの時の障害年金・遺族年金も手厚くなる

- 健康保険にも安く入れる場合がある