「遺族年金を子供はもらえるの?」

「遺族年金はいくらもらえるか知りたい」

と気になっていないでしょうか?

- 遺族年金は、要件を満たせば子供も受給できます。ただし、子供の口座に振り込まれるケースはそこまで多くありません。

内容をまとめると

- 遺族年金は子供ももらえるが、親の口座に「子の加算」として振り込まれるのが一般的。

- 遺族年金は「遺族基礎年金」と「遺族厚生年金」の2つに分けられ、故人の加入状況によってもらえる金額が異なる。

- 教育資金や老後の備えとして、遺族年金だけに頼るのは危険。まずはFPに相談して家計の無駄を省くことから始めてみるのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 遺族年金、子供はもらえるが受け取り方に注意!

- 遺族年金の制度の仕組みと手続き

- 遺族基礎年金と遺族厚生年金の違い

- 子供に遺族年金が支給される条件

- 子供が遺族年金をもらうための手続き

- 【早見表あり】遺族年金、子供はいくらもらえる?

- 遺族基礎年金の受給額と子の加算額

- 遺族厚生年金の計算式とシミュレーション

- 子供がもらえる遺族年金の支給を停止される場合とは?

- 親と離れて生計維持関係がなくなったとき

- 結婚や養子縁組で家族関係が変わったとき

- 遺族年金を子供はもらえるのかケース別に解説

- ケース➀両親ともに死亡した場合

- ケース➁離婚した元夫・元妻が死亡した場合

- 補足:大学進学で子供が18歳を過ぎたら延長できる?

- 【体験談】遺族年金を子供がもらうことができた実例

- 親がいると子供の口座に支給されないことを知らずあてが外れたAさん

- 離婚後も養育費があった通帳記録で受給要件を満たしたBさん

- 大学進学と年金打ち切りが重なり家計が火の車になったCさん

- 遺族年金だけでは足りない?子供の教育費不足を補うための対策

- FPに相談して家計の無駄を省く

- 公的支援制度を活用する

- iDeCo・新NISAなどで長期資産運用をする

- うちはどうなる?遺族年金とライフプランの不安はプロに無料で相談

- 遺族年金を子供はもらえるのかまとめ

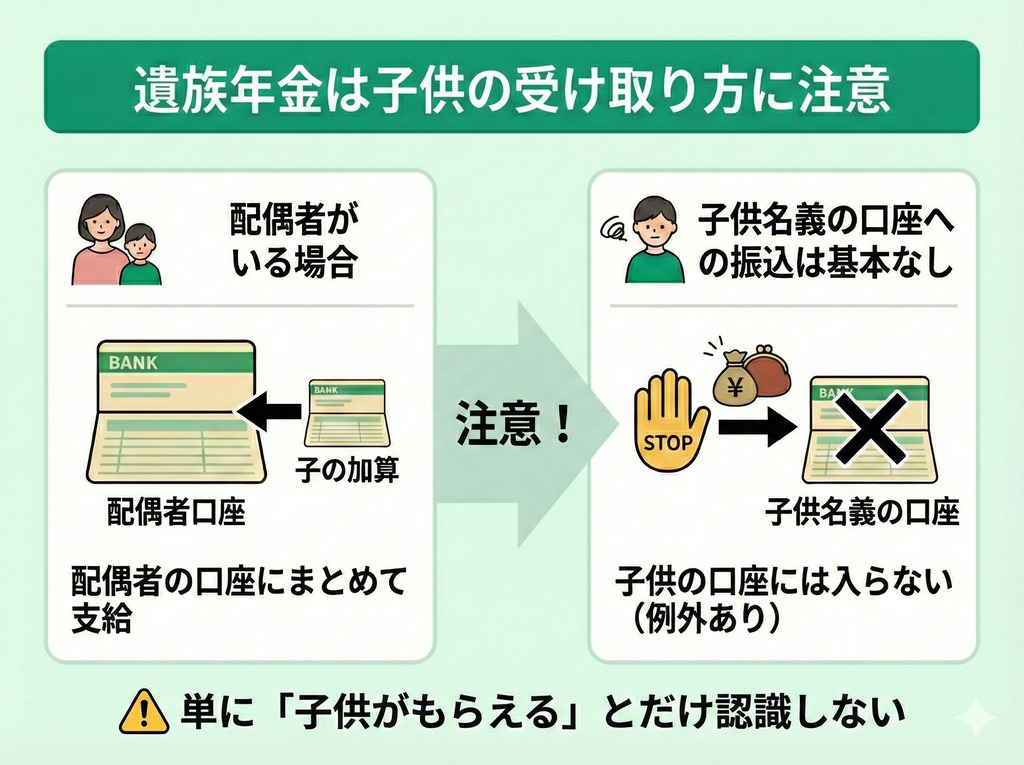

遺族年金、子供はもらえるが受け取り方に注意!

遺族年金の受給権は子供にも発生します。

ただし、亡くなった人に生計を維持されていた配偶者(親)がいる場合、遺族年金は配偶者の口座に振り込まれる点に注意が必要です。

制度上、配偶者が受け取る遺族年金に「子の加算」として上乗せされるのが一般的です。

子供名義の口座に振り込まれるケースは限定的なため、単に「子供がもらえる」とだけ認識しないようにしましょう。

生活費と年金が同じ口座で混ざると「教育資金のつもりが生活費に消えていた」という事態になりかねません。

将来の学費を確実に残すためには、遺族年金を含めた収支の長期シミュレーションが不可欠です。

「今の家計で将来大丈夫?」と不安を感じたら、家計管理やライフプランニングのプロであるFPに一度無料相談してみましょう。

遺族年金の制度の仕組みと手続き

遺族年金制度は、亡くなった親の職業や加入していた年金の種類によって大きく2種類に分けられます。

そして、子供が遺族年金を受け取るためには、年齢要件や生計維持関係などの条件を満たさなければなりません。

ここでは、遺族年金の概要を解説します。

- 遺族基礎年金と遺族厚生年金の違い

- 子供に遺族年金が支給される条件

- 子供が遺族年金をもらうための手続き

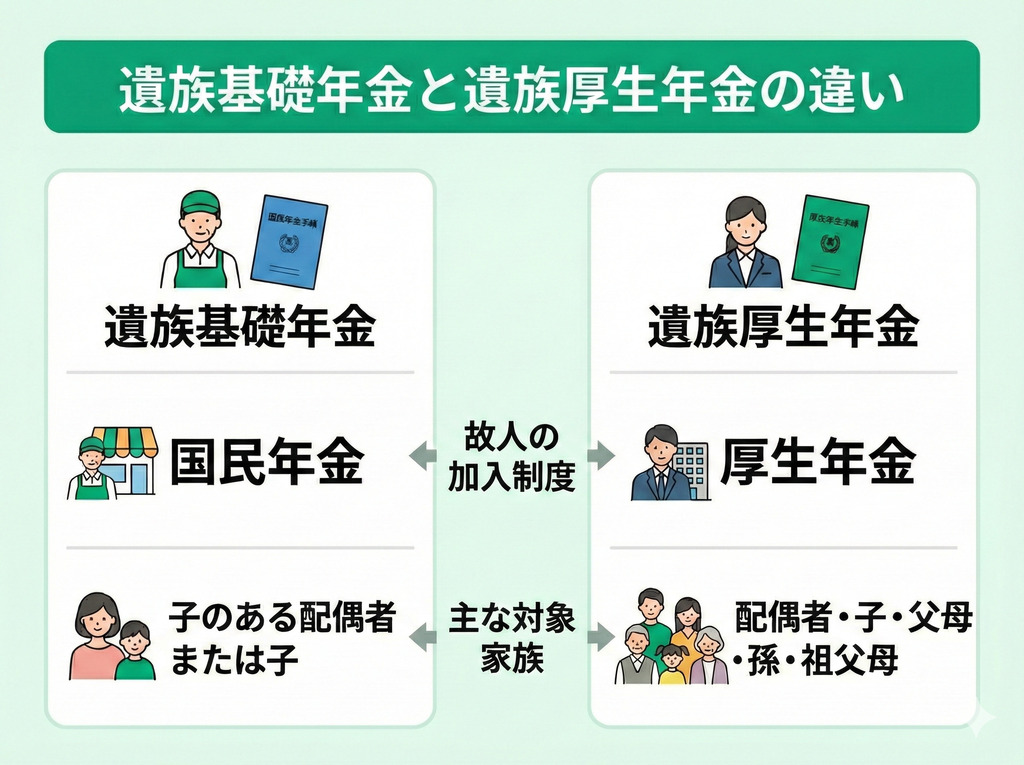

遺族基礎年金と遺族厚生年金の違い

遺族年金には、大きく「遺族基礎年金」と「遺族厚生年金」の2種類があります。

| 種類 | 故人の加入 | 主な対象家族 |

|---|---|---|

| 遺族基礎年金 | 国民年金 | 子のある配偶者、または子 |

| 遺族厚生年金 | 厚生年金 | 配偶者・子・父母・孫・祖父母 |

遺族基礎年金は、自営業など国民年金の加入者が亡くなった際に支給される年金です。

遺族厚生年金は、会社員・公務員など厚生年金の加入者が亡くなった際に支給されます。

子供に遺族年金が支給される条件

遺族年金が支給される子供の条件は、次の通りです。

- 18歳到達年度の末日(3月31日)までであること。もしくは20歳未満で障害等級1級・2級の状態にあること。

- 亡くなった親に生計を維持されていたこと(年収850万円未満)。

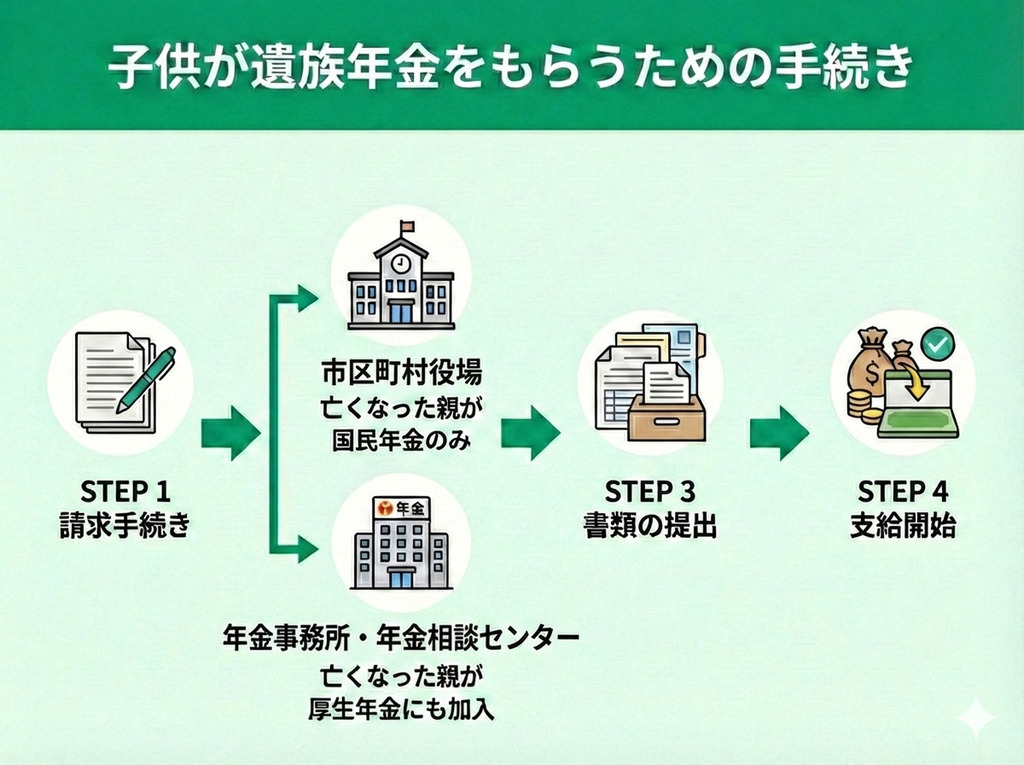

子供が遺族年金をもらうための手続き

子供が遺族年金をもらうためには、請求手続きをしなければなりません。

手続き場所は、亡くなった親の加入制度が国民年金のみの場合は市区町村役場、厚生年金にも加入していた場合は年金事務所か年金相談センターです。

なお、国民年金のみの場合でも、死亡日が国民年金第3号被保険者期間中の場合は、年金事務所か年金相談センターでの手続きとなります。

年金請求書と添付書類を提出し、審査が通れば支給開始となります。

- 死亡診断書コピー(または死亡届の記載事項証明書)

- 受取先金融機関の通帳・キャッシュカード

- 死亡した人の年金証書(年金を受給していた場合)

- 戸籍謄本(記載事項証明書)

- 世帯全員の住民票の写し

- 請求者の所得が確認できるもの(所得証明書や源泉徴収票など)

- 子の収入が確認できるもの

- 在学証明書または学生証のコピー(高校等に在学中の場合)

- 死亡者の住民票の除票(世帯全員の住民票に含まれない場合)

- 第三者行為事故状況届・確認書・損害賠償金の算定書等(死亡原因が交通事故など第三者行為の場合)

- 合算対象期間が確認できる書類

遺族年金の申請のための書類は多く、書類集めだけでも一苦労です。

遺族年金の申請から今後の家計管理まで不安なことがあれば、一度マネーキャリアで我々FPにご相談ください。

必要な情報を整理してお伝えし、遺族年金受給後の家計シミュレーションまでサポートいたします。

【早見表あり】遺族年金、子供はいくらもらえる?

遺族年金の受給額は、故人が加入していた年金制度と家族構成によって大きく異なります。

ここでは、遺族基礎年金と遺族厚生年金について、受給額や計算式、実際のシミュレーションなどを解説します。

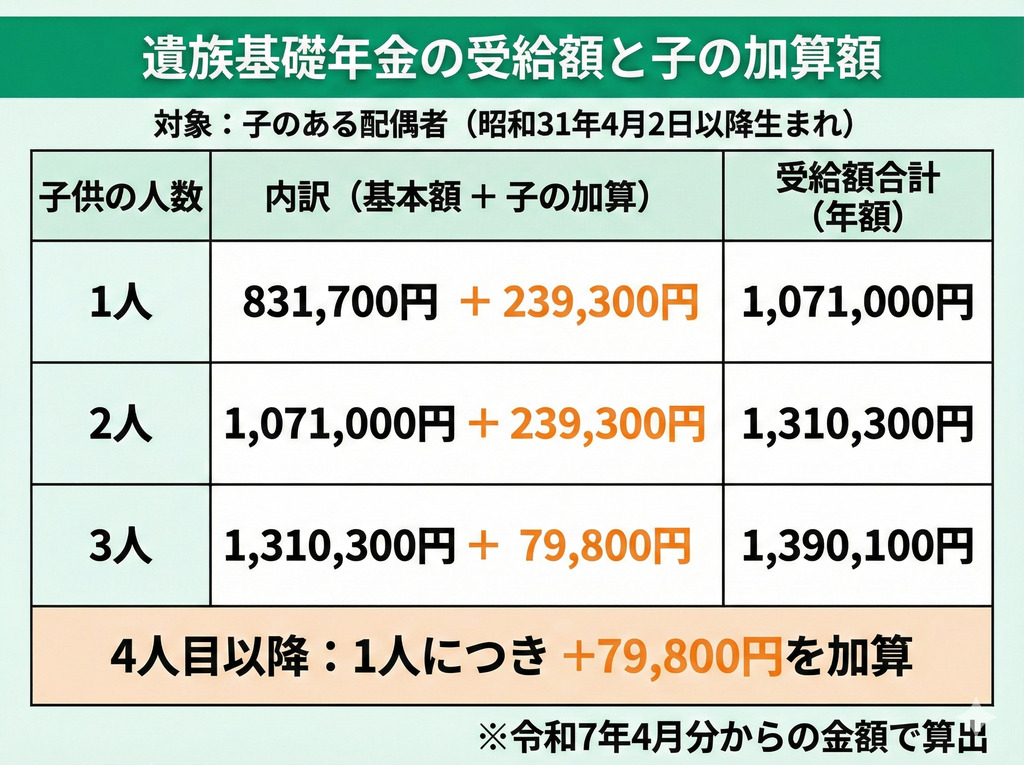

遺族基礎年金の受給額と子の加算額

遺族基礎年金の受給額は、子のある配偶者(昭和31年4月2日以降生まれ)が受け取る場合、次のようになります。

| 子供の人数 | 計算式 | 受給額合計(年額) |

|---|---|---|

| 1人 | 831,700円+239,300円 | 1,071,000円 |

| 2人 | 1,071,000円+239,300円 | 1,310,300円 |

| 3人 | 1,310,300円+79,800円 | 1,390,100円 |

参照:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

※令和7年4月分からの金額で算出

4人目以降は、1人につき79,800円が上記の金額に加算されます。

遺族基礎年金を、子のある配偶者(親)ではなく子供が受け取る場合の金額は、次のようになります。

| 子供の人数 | 計算式 | 受給額合計(年額) |

|---|---|---|

| 1人 | 831,700円(加算なし) | 831,700円 |

| 2人 | 831,700円+239,300円 | 1,071,000円 |

| 3人 | 1,071,000円+79,800円 | 1,150,800円 |

子供のみが受け取る場合は総額が下がる点に注意しましょう。

また、支給総額を子供の人数で等分して受け取ります。

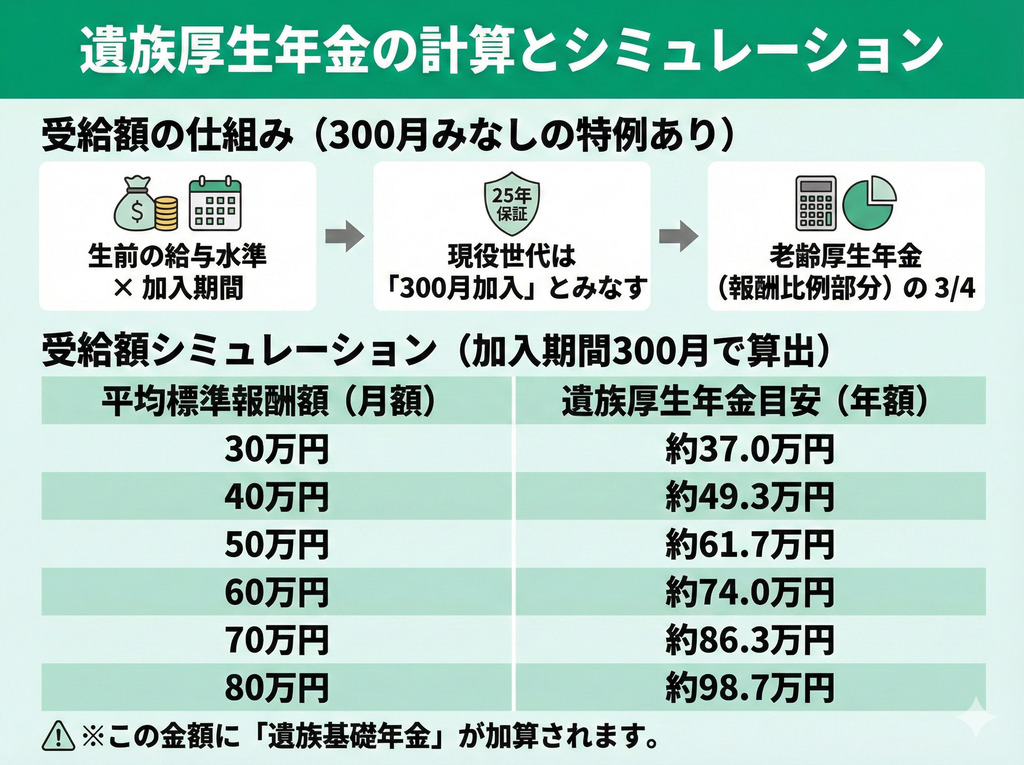

遺族厚生年金の計算式とシミュレーション

遺族厚生年金の受給額は、故人の生前の給与水準と厚生年金の加入期間で決まります。

また、現役世代が亡くなった場合、加入期間が短くても「25年(300月)加入していた」とみなされるため、一定の金額が確保される仕組みです。

遺族厚生年金の受給額の計算式は、次の通りです。

平均標準報酬額×5.481/1,000×300月×3/4

金額は、本来受け取るはずだった老齢厚生年金(報酬比例部分)の4分の3となります。

- 平均標準報酬額:平成15年4月以降の加入期間における「標準報酬月額」と「標準賞与額」の総額をその期間の月数で割った平均額

- 標準報酬月額:月々の給与(基本給・残業代・手当等含む)を1~32等級の区分に当てはめた金額

- 標準賞与額:税引前の賞与総額から1,000円未満を切り捨てた金額

計算式をもとにして、故人の平均標準報酬額ごとに、遺族厚生年金の受給年額をシミュレーションしてみました。

| 平均標準報酬額 | 遺族厚生年金目安(年額) |

|---|---|

| 30万円 | 約37.0万円 |

| 40万円 | 約49.3万円 |

| 50万円 | 約61.7万円 |

| 60万円 | 約74.0万円 |

| 70万円 | 約86.3万円 |

| 80万円 | 約98.7万円 |

※加入期間を300月として算出

この金額に、遺族基礎年金が加算されます。

遺族年金の金額は、個々の家庭の状況によって大きく変わります。

「うちの場合はいくら?」「ちゃんと生活できる?」と不安であれば、一度プロであるFPに相談してみましょう。

年金額のシミュレーションや、不足分を補うための具体的な対策を一緒に考えます。

子供がもらえる遺族年金の支給を停止される場合とは?

遺族年金は子供ももらえますが、次のような場合には支給停止となります。

- 親と離れて生計維持関係がなくなったとき

- 結婚や養子縁組で家族関係が変わったとき

親と離れて生計維持関係がなくなったとき

配偶者(親)が遺族基礎年金を受給している場合、その加算対象となっている子供が親と生計を同じくしなくなった時点で、子の加算が停止されます。

なお、別居したらすぐ停止になるわけではなく、あくまでも「生計維持関係があるか」が重要です。

例えば、子供が就職して経済的に自立した場合や、親からの仕送りがなくなった場合には支給停止となります。

遺族基礎年金の支給が続くケースは、主に次の通りです。

- 進学のために別居中だが親から仕送りを受けている

- 健康保険の扶養に入り続けている

- 就職して経済的に自立して親からの援助がなくなった

- 親と不仲になり音信不通で仕送りも受けていない

結婚や養子縁組で家族関係が変わったとき

遺族年金を受給している子供が、結婚したり他家(直系血族・直系姻族以外)の養子に入ったりして家族関係が変わると、遺族年金の受給権は消滅します。

結婚については、公的な届出をしない事実婚や内縁関係の場合も受給権がなくなる点に注意しましょう。

また、亡くなった養親との養子縁組を解消(離縁)した場合も、受給権を失います。

特に、事実婚や内縁関係でも遺族年金が受けられなくなる点には注意が必要です。

「婚姻届を出していないから大丈夫」というわけではありません。

後から年金の返還を求められる恐れもあるため「自分の場合はどうなる?」と不安になったら、一度FPに相談して解決しましょう。

遺族年金を子供はもらえるのかケース別に解説

遺族年金は、一般的には故人の配偶者(親)が子の加算として受け取るケースが多いです。

ただし、場合によっては子供自身の受給権の有無や優先順位が異なります。

ここでは、次のケースについて解説します。

- 両親ともに死亡した場合

- 離婚した元夫・元妻が死亡した場合

- 補足:大学進学で子供が18歳を過ぎたら延長できる?

ケース➀両親ともに死亡した場合

両親ともに死亡した場合は、生計維持や年齢等の要件を満たす場合、子供が遺族年金の受給権者となります。

配偶者に「子の加算」として上乗せされるケースが一般的ですが、両親がいない場合は子供本人が受給できます。

親が会社員や公務員で厚生年金に加入していた場合は、遺族基礎年金と遺族厚生年金の両方を受給可能です。

ケース➁離婚した元夫・元妻が死亡した場合

離婚により別居していても、死亡した親と子供の間に生計維持関係が認められれば、子供は遺族年金を受給できます。

例えば、次のようなケースであれば子供が受給権者として認められる可能性があります。

- 養育費として定期的に仕送りが行われていた

- 亡くなった親の健康保険の被扶養者になっていた

補足:大学進学で子供が18歳を過ぎたら延長できる?

子供が18歳を過ぎた場合、大学進学等の理由があっても遺族年金の支給は延長できません。

原則として、子供が18歳になった年度の末日(3月31日)を過ぎた時点で、受給権がなくなります。

ただし、障害等級1級・2級の状態にある場合には、20歳まで受給可能です。

教育費がピークを迎える大学進学のタイミングで遺族年金が終了するのは非常に大きなリスクです。

家計の無駄を省き、教育資金を確保するための早急な対策が欠かせません。

いつ、いくら不足するのかを正確に把握し、現実的な資金計画を立てるためにも、ぜひ一度プロであるFPにご相談ください。

マネーキャリアでは、具体的な資金計画のシミュレーションや家計診断などが無料でできます。

【体験談】遺族年金を子供がもらうことができた実例

ここでは、遺族年金を子供がもらうことができた実例を3つ紹介します。

- 親がいると子供の口座に支給されないことを知らずあてが外れたAさん

- 離婚後も養育費があった通帳記録で受給要件を満たしたBさん

- 大学進学と年金打ち切りが重なり家計が火の車になったCさん

親がいると子供の口座に支給されないことを知らずあてが外れたAさん

夫を亡くしたAさんは「子供にも遺族年金が支給される」と思い込み、全額を子供の大学費用として貯める計画をしていました。

しかし、申請時に「親がいる場合は子供の分は親に支給される」ことを知ります。

また、親が受け取る場合、子供の分は「子の加算額」のみ(年額約24万円程度)であることも知り、教育資金計画は白紙に戻りました。

離婚後も養育費があった通帳記録で受給要件を満たしたBさん

離婚により疎遠だった元夫が死亡した際、Bさんは遺族年金はもらえないものと諦めていました。

しかし、毎月定額の養育費が振り込まれていた通帳の記録が証拠となり、結果的に子供が遺族年金を受給できました。

定期的な送金などの経済的なつながりがあれば、離婚して別居していたとしても受給権が発生する可能性があります。

大学進学と年金打ち切りが重なり家計が火の車になったCさん

遺族年金を毎月の生活費の足しにしていたCさんは、子供が大学に進学するタイミングで支給が打ち切られてしまいました。

「18歳で終わる」ことはなんとなく知っていたものの、具体的な教育資金対策は先送りにしてしまっていました。

収入減と支出増が重なり、家計が破綻しかけてしまったのです。

Cさんのように、遺族年金の支給停止と大学進学が重なるタイミングは、特に家計が崩れやすいです。

このタイミングに対応するためには、子供が小さいうちから将来の収支を可視化するキャッシュフロー表の作成が不可欠でしょう。

マネーキャリアでご相談いただければ、あなたの状況に合わせたキャッシュフロー表を無料で作成いたします。

家計改善のアドバイスもさせていただくので、将来のためにまずは一度ご相談ください。

遺族年金だけでは足りない?子供の教育費不足を補うための対策

遺族年金は、残された家族の生活を支える基盤となりますが、決して万能ではありません。

子供の教育費不足を補うには、次のような対策が必要です。

- FPに相談して家計の無駄を省く

- 公的支援制度を活用する

- iDeCo・新NISAなどで長期資産運用をする

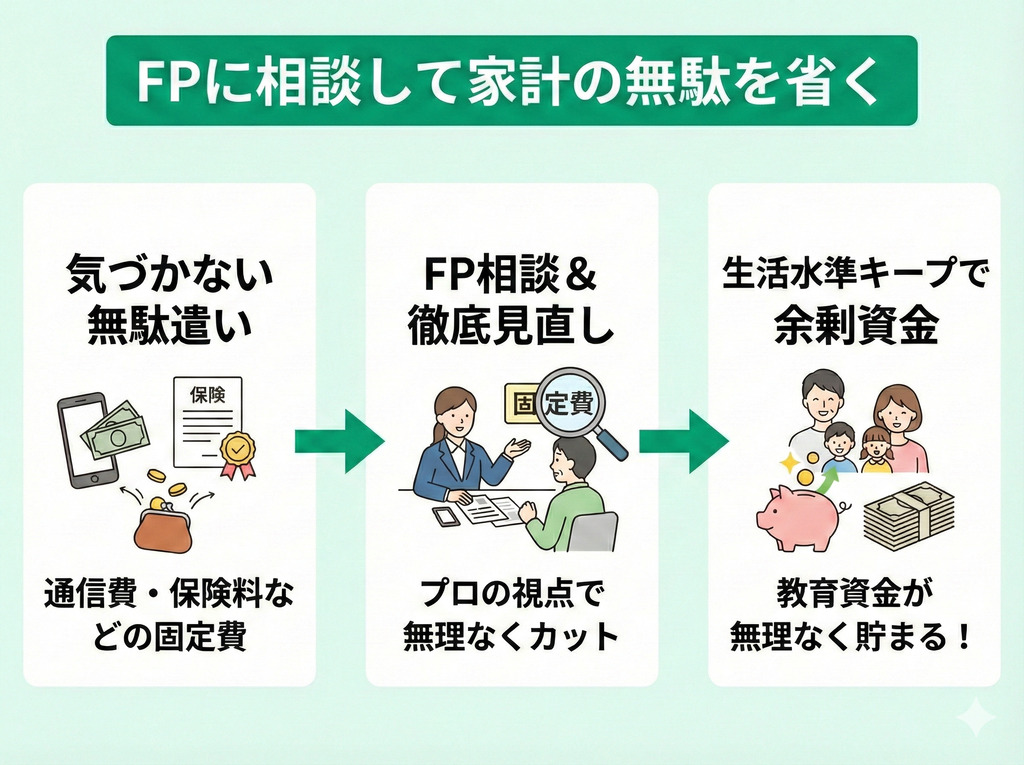

FPに相談して家計の無駄を省く

教育資金を貯めるためにまず行うべきは、FPに相談して家計の無駄を徹底的に省くことです。

固定費を見直すことで、生活水準を落とさず無理のない範囲で余剰資金を生み出せます。

通信費や保険料など、無駄遣いはしていないと思っていても、細かく見てみると省ける部分が見つかることも少なくありません。

家計の無駄を徹底的に省くには、まずマネーキャリアのFPにご相談ください。

累計相談実績10万件以上を誇るマネーキャリアのFPは、トップクラスの専門性と満足度を誇る厳選されたFPです。

家計の状況を整理することで、支出の見直しにつながる可能性があるので、まずは一度でもプロの知見を借りてみませんか?

公的支援制度を活用する

家計の無駄を省いたら、公的支援制度の活用も積極的に行いましょう。

遺族年金以外にも、次のようにひとり親世帯や学生を支える制度は多くあります。

- 奨学金

- 授業料減免制度

- 児童扶養手当

iDeCo・新NISAなどで長期資産運用をする

余剰資金が生まれてきたら、iDeCoや新NISAを活用するのもおすすめです。

| 新NISA | iDeCo | |

|---|---|---|

| 概要 | 運用益が非課税になる制度 | 老後資金を自分で積み立てる私的年金 |

| メリット | 運用で得た利益を非課税で受け取れる いつでも引き出し可能 | 掛金が全額所得控除になる 運用益が非課税 |

| 月の上限 | 30万円(つみたて投資枠+成長投資枠) ※合計最大1,800万円まで | 月1.2~6.8万円 |

これらは、特に長期の資産形成に向いています。

iDeCoや新NISAは、預金とは異なり元本保証がありません。

商品の価格変動で資産が減るリスクもあるため、あくまで余剰資金での運用を徹底し、自己責任で行いましょう。

特に投資は、余剰資金がない状態で始めると、暴落時に生活が破綻してしまうリスクがあります。

「自分は投資をはじめるべき?」「教育資金を貯めるために何をしたらいいの?」と迷ったら、一度マネーキャリアの無料FP相談を活用してみてください。

専門家の視点から、将来の目標に合わせて今すべき対策を具体的にお伝えします。

うちはどうなる?遺族年金とライフプランの不安はプロに無料で相談

「相談して売り込まれないか不安……」という人もご安心ください。

マネーキャリアでは、厳選されたトップクラスのFPだけが対応する仕組みです。

無理な売り込みは一切なく、あくまでもあなたのライフプランを実現するためのサポートをさせていただきます。

相談は何度でも無料なので、まずはお気軽にご利用ください。

遺族年金を子供はもらえるのかまとめ

遺族年金は子供も受給可能ですが、支給は原則18歳までであり、金額も家族構成により大きく異なります。

「もらえる」と過信し対策が遅れれば、教育資金が枯渇するリスクもあります。

大切な子供の将来を守るため、公的支援や資産運用を含めた総合的な資金計画が不可欠です。

まずはマネーキャリアの無料FP相談で「我が家がすべき具体的な備え」を確認することから始めてください。

本記事における遺族年金の受給額シミュレーションは、2025年度(令和7年度)の数値を基にした概算であり、実際の受給額を保証するものではありません。個別の受給要件や正確な金額については、年金事務所または専門家にご確認ください。