老齢厚生年金は、「何年払えばもらえるのか」という疑問をもたれがちですが、受給資格は公的年金に10年(120か月)以上加入しているかどうかで判定されます。

この10年は、厚生年金保険の加入期間だけでなく、国民年金保険の加入期間を合算したものです。

そのため、厚生年金保険の加入年数だけを基準に判断すると、受給資格の有無や将来の受給額を正しく把握できないケースがあります。

内容をまとめると

- 老齢厚生年金は「何年払えばもらえるか」ではなく、公的年金全体で10年以上加入しているかで受給資格が決まる。

- 受給資格期間の10年には、厚生年金保険だけでなく、国民年金保険への加入期間も含まれる。

- 厚生年金保険の加入期間が長いほど、老齢厚生年金の受取額は増加する。

- 受給資格と受取額の考え方は別物なので、加入年数だけで判断せず、専門家に相談することがオススメ。

監修者ファイナンシャルプランナー

厚生年金は何年払えばもらえる?

厚生年金(=老齢厚生年金)を受けとるには、受給資格期間として最低10年(120か月)を満たす必要があります。

従来は25年でしたが、2017年の法改正で短縮されました。

この改正は、短期間の就労や転職をくりかえした労働者が無年金状態におちいることを防ぐ目的で実施されました。

10年を満たすことで、老齢厚生年金の受給権が確定します。

会社員や公務員が加入する「厚生年金保険」から、原則65歳以降に支給される年金をさします。

日本の公的年金は2階建て構造となっており、1階部分の「老齢基礎年金」に、2階部分の「老齢厚生年金」をうわのせして支給されるのが特徴です。

厚生年金をもらうには最低10年の加入期間が必要

そもそも、受給資格期間の10年は、厳密には厚生年金保険料を支払った期間でも、厚生年金保険の加入期間でもなく、「公的年金全体の加入期間」にあたります。

つまり、公的年金制度である国民年金保険と厚生年金保険の実績を合算した期間です。

二つの合計期間が10年以上ならば、厚生年金保険への加入期間が短くても、老齢厚生年金を受給できます。

- 厚生年金保険の加入期間:会社員や公務員などが給与から保険料を納めた期間をさします。

- 国民年金保険料の納付済期間:自営業者や学生などが自ら保険料を全額納めた期間です。

- 第3号被保険者期間:会社員などに扶養されていた専業主婦(主夫)の期間も合算できます。

- 保険料の免除・猶予期間:免除や猶予を承認された期間も実績に含まれます。

- 合算対象期間(カラ期間):海外居住など資格期間にのみ加算できる期間です。

つまり、「何年払えばもらえるか」ではなく、「何年加入すればもらえるか」を知る必要があるんです。

ただし、受給資格期間には未納期間が含まれないため、単に制度へ加入しているだけでは受給権を得られない点に、注意が必要です。

10年未満の場合は厚生年金はもらえない?

「何年払えばもらえるのか」は関係なくとも、加入期間を満たすことは必須です。

ただし、60歳以降に国民年金保険へ任意加入して不足期間を補完したり、合算対象期間(カラ期間)の見落としを修正したりすることで、受給資格を満たせるケースもあります。

安易にあきらめず、自身の加入実績をプロであるファイナンシャルプランナー(以下、FP)と一緒に精査することが重要です。

【期間別】厚生年金10年・20年でもらえる金額の目安

公的年金全体での受給資格期間の10年を満たしていることを前提に、厚生年金保険の加入期間が10年の場合と20年の場合とでは、将来受けとれる老齢厚生年金の額に差が生じます。

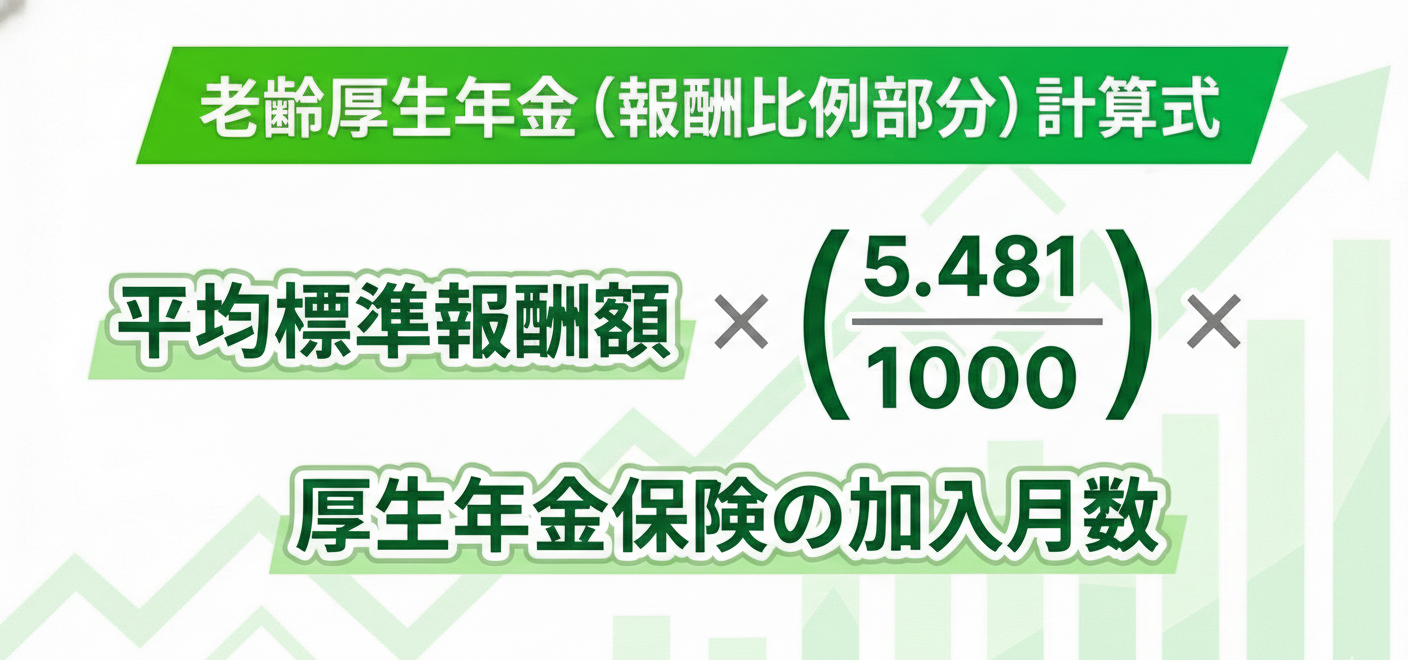

老齢厚生年金の受給額の目安は、主に「報酬比例部分」とよばれる、厚生年金保険への加入期間と在職中の報酬額(平均標準報酬額)に比例して算出されるからです。

そのため、自身のキャリアプランに応じた受給見込額を事前に把握することが重要です。

厚生年金に10年加入した場合の受給額シミュレーション

厚生年金保険に10年加入し、平均標準報酬額が30万円だった場合、65歳から受給できる老齢厚生年金のうち、報酬比例部分の年額は約19.7万円です。

老齢厚生年金はこの報酬比例部分を主軸として算出され、計算式は以下のとおりです。

以上の「報酬比例部分(約19.7万円)」に、土台となる老齢基礎年金(満額:約81.6万円)を合算すると、年金総額は年間約101.3万円(月額換算で約8.4万円)となります。

老齢年金の年額が約101万円と聞くと多く感じますが、月額換算では約8万円強にとどまります。

「何年払えばもらえるのか」は関係なくとも、厚生年金保険の加入期間が10年だけでは、老後の生活費をまかなうのは困難なケースが大半でしょう。

実際の受給額は、報酬比例部分に以下が加算されて決まります。

- 報酬比例部分(本体):現役時代の報酬と期間に比例して決まる部分です。

- 経過的加算(補填分):老齢基礎年金の計算からもれる期間を穴埋めするしくみです。

- 加給年金(家族手当):厚生年金保険の加入期間が原則として20年(240か月)以上ある方に、扶養している配偶者や子がいる場合に加算される給付です。

老後資金の不足分を自助努力でどう埋めるか、あるいは働く期間をのばすか……。

将来の選択肢を広げるためにも、まずはこの「現実の数字」を把握することからはじめてください。

厚生年金に20年加入した場合の受給額の変化

厚生年金保険に20年間加入し、平均標準報酬額が30万円の場合、65歳から受給できる老齢厚生年金のうち報酬比例部分の年額は約39.5万円です。

報酬比例という名のとおり、加入期間が倍増することで、受給額も約19.7万円から約39.5万円へと増加しました。

さらに、土台となる老齢基礎年金(満額:約81.6万円)を合算すると、老齢年金の総額は年間約121.1万円(月額換算で約10.1万円)となります。

10年加入時と比較すると、1年間で約20万円の差がつくんですね。

生涯受取総額で見れば数百万円規模のちがいなので、加入期間の延長が老後資金に与えるインパクトは無視できません。

さらに、20年加入は、要件を満たせば加給年金の加算対象となる重要な節目でもあります。

増加した受給額をどう管理するか、あるいはさらなる加算をねらうか、「20年の壁」を超えたからこそ広がる、新たな選択肢の検討が必要です。

厚生年金は何年払えばもらえるのかでよくある質問

老齢厚生年金は、原則として受給資格期間を満たさなければ受給できません。

その判定には、未加入期間の扱いや合算ルール、満額の概念など、複数の要素が複雑に関係していました。

「何年払えばもらえるのか」という疑問をきれいに解消したうえで、実務上誤解されやすいポイントを、制度にもとづいて整理することが大切です。

10年未満で退職した場合は返金(脱退一時金)される?

老齢厚生年金は、何年払えばもらえるかではなく、加入期間によることを理解しても、結果として受給資格を満たさず退職していた場合、原則として支払った保険料は返金はされません。

国内居住者には脱退一時金などの払い戻し制度は適用されないためです。

老齢厚生年金は公的年金を何年払えばもらえるか確認し、そのうえで受給資格期間を満たしていなかった場合は、任意加入などで期間を補完する視点が不可欠となります。

日本の公的年金制度に加入していた外国籍の方が、受給権を得る前に日本を出国する際、納めた保険料の一部を請求できる制度です。

国内居住者は将来の任意加入などによる期間補完が前提となることから、この制度は利用できません。

厚生年金は何年払えば満額もらえる?

老齢厚生年金には、国民年金保険料を40年納付することで満額が受け取れる老齢基礎年金のような、上限の概念は存在しません。

老齢厚生年金は報酬比例部分が主軸であるため、厚生年金保険への加入期間が長くなるほど、受給額が増加し続けます。

将来の受取額を最大化させるカギは、何年払えばもらえるかにとらわれず、厚生年金保険に加入期間中の平均標準報酬額をいかに高め、いかに長く厚生年金保険に加入し続けるかです。

各種年金の加入期間や、平均標準報酬額に応じた正確な受給見込額を把握することで、老後の資金計画はより具体的になります。

「何年払えばもらえるか」ではなく、「何年加入すればもらえるか」であることを理解した後は、キャリアプランにもとづく年金の受給見とおしについて、専門家の視点で整理する方法もあります。

厚生年金を含めた年金をできるだけ多く受け取る方法

老齢年金を最大化させる最も確実な方法は、厚生年金保険への加入期間をできるだけ延ばし、老齢基礎年金の「満額」に近づけつつ、老齢厚生年金の「報酬比例部分」を積み増すことです。

「何年払えばもらえるか」という疑問を解消したあとは、70歳まで厚生年金保険への加入を継続し、1階と2階の両方を底上げする視点をもちましょう。

ただし、働きながら老齢年金を受給する際は、在職老齢年金のしくみに注意が必要です。

65歳以降も厚生年金保険に加入して働く際、賃金と老齢厚生年金の合計額に応じて受給額が調整されるしくみです。

具体的には、年金(基本月額)と賃金(総報酬月額相当額)の合計が50万円を超えると、老齢厚生年金の一部、または全額が支給停止となります。

なお、老齢基礎年金についてはどれだけ稼いでもカットされず、全額受給可能です。

個人事業主として働くなど、厚生年金保険の被保険者にならない形での就労が有効な選択肢です。

この場合、どれだけ報酬を得ても老齢厚生年金が減額されることはなく、年金を全額受けとりながら現役時代のスキルを活かして収入を積み上げられます。

「何年払えばもらえるか」という問いを解決し、受給資格期間を満たした後のセカンドキャリアでは、雇用形態を戦略的に選ぶことが、生涯の世帯収入を最大化するカギとなります。

マネーキャリアの年金シミュレーションでどれくらい受け取れるか確認

将来受けとれる老齢年金額は、個別条件を反映した試算で把握する必要があります。

加入期間、年収、専業主婦期間の有無などによって結果が変わるため、単純な年数計算では判断できません。

しくみ自体も複雑で、実際「何年払えばもらえるか」という疑問が多いことからも、受給できるか自体わからない人も多いでしょう。

マネーキャリアの年金シミュレーションでは、具体的な受給見込額を、個人の条件に即して専門家が整理します。

専門家が受取額を増やす方法をアドバイス

老齢年金の受給額は、制度の理解と選択によって調整の余地があります。

「何年払えばもらえるのか」ではなく、加入期間によることを理解したあとも、加入期間の延長や私的年金制度の活用など、受給額に影響する要素を複数確認しなければなりません。

マネーキャリアで、FPの専門的な視点を取り入れることで、損失を回避しつつ、自身のライフプランに合った老齢年金の受けとり方を、具体的に整理できます。

厚生年金は何年払えばもらえるのかのまとめ

- 国民年金保険料の納付済期間: 自営業や学生時代に納付した期間

- 第3号被保険者期間: 会社員や公務員に扶養されていた専業主婦(主夫)の期間

- 合算対象期間(カラ期間): 受給資格期間には算入できるが、年金額には反映されない期間

- 保険料免除・猶予期間: 所得減少などにより支払いを猶予されていた期間

老齢年金の受給は「何年払えばもらえるのか」ではなく、加入期間によることを理解した後は、加入履歴の漏れや追納(=後から納付すること)の要否も精査すべきです。

しかし、複雑な年金制度を自分だけで判断し、将来のキャッシュフローを最適化するのは困難です。

そのため、最新の公的データや専門家の知見を頼り、具体的な出口戦略を立てることが重要です。

マネーキャリアの「無料FP相談窓口」では、「何年払えばもらえるのか」ではなく、加入期間によることを丁寧に説明したうえで、年金シミュレーションをおこない、利益を最大化するための個別プランニングを実施します。

専門家と共に、受けとり時期の選択や働き方の調整による最終的な受取額の最大化をはかりましょう。

個人の条件に即した緻密なシミュレーションこそが、老後資金の不安を解消する有効な手段となります。