「担保定額貯金とはどういうもの?」

「担保定額貯金と定額貯金の違いは?」

と疑問に思う方もいらっしゃるのではないでしょうか。

- 担保定額貯金とは、自動貸付機能を持つゆうちょ銀行の口座の一種です。定額貯金に自動貸付機能が追加されたもので、通常貯金の残高不足時に自動で貸付が行われます。

内容をまとめると

- 担保定額貯金とは、通常貯金の残高が不足した際に自動で貸付が行われるゆうちょ銀行の定額貯金の一種。

- 担保定額貯金は、支払い忘れを防げるのが大きなメリットだが、うっかり借金をしてしまうリスクやインフレ下では資産が増えにくいリスクもある。

- 資産寿命を延ばしていくには、単にお金を預け入れておくだけでなく「増やす」意識を持って対策を打つ姿勢が重要。

監修者ファイナンシャルプランナー

この記事の目次

- 担保定額貯金とは?定額貯金との違いや通帳の見方をわかりやすく解説

- 担保定額貯金と定額貯金の違いを比較

- 担保定額貯金の通帳の見方

- 担保定額貯金のメリット・デメリット

- メリット:信用情報の保護と高い流動性

- デメリット:超低金利と資産が増えないリスク

- 担保定額貯金を利用した人の体験談

- 気付かないうちに借金生活で利息を払っていたAさん

- うっかりミスをカバーして信用を守れたBさん

- 知っておくべき担保定額貯金の注意点

- 「貯まる利息」より「払う利息」の方が高くなる

- インフレで資産価値が目減りする可能性がある

- 「なんとなく放置」は危ない?インフレ時代の資産防衛術

- 生活防衛資金だけを担保定額貯金として残す

- 新NISA・iDeCoの非課税枠を活用する

- 円の価値低下に備えて資産の一部を外貨建て資産に分散させる

- 担保定額貯金に関するよくある質問

- 担保定額貯金の払い戻しはどうすればいいですか?

- 満期になったら自動的に解約されますか?

- 担保定額貯金は差し押さえの対象になりますか?

- 担保定額貯金にいくら残すべきか迷ったらプロに無料相談を

- 担保定額貯金のまとめ

担保定額貯金とは?定額貯金との違いや通帳の見方をわかりやすく解説

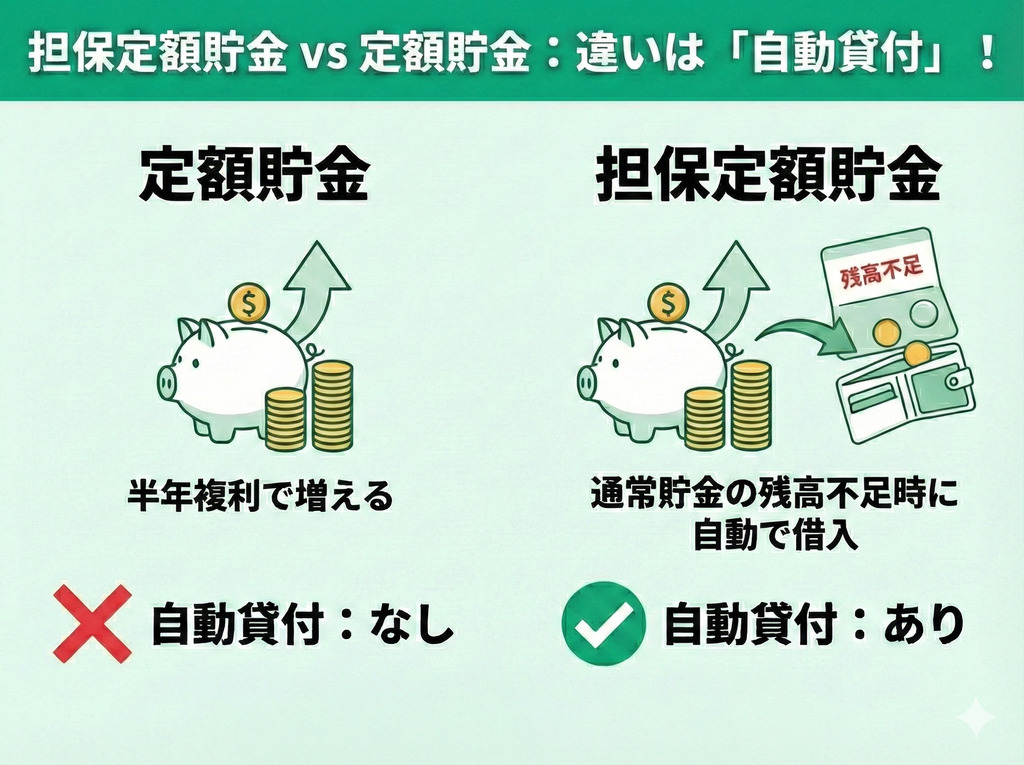

担保定額貯金とは、自動貸付機能を持つゆうちょ銀行の定額貯金の一種です。

通常貯金の残高が不足した際、預入金額の90%(最大300万円)以内で自動的に融資が実行されます。

半年間の据置期間後はいつでも払い戻しができ、一つの通帳で貯蓄と借入の管理ができるのが特徴です。

ここでは、混同しやすい定額貯金との違いや通帳の見方を解説します。

担保定額貯金と定額貯金の違いを比較

定額貯金とは、半年ごとに利息が元本に加わる「半年複利」で増える貯金です。

担保定額貯金は、この定額貯金に「自動貸付機能」が追加されたものです。

なお、いずれも金利等の基本条件は同じとなっています。

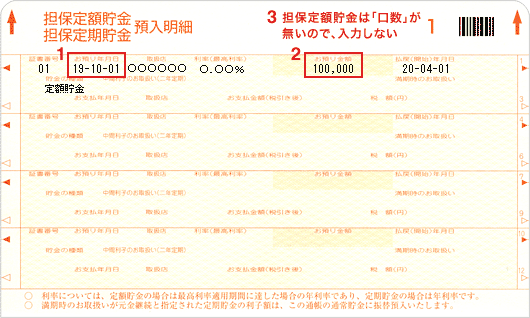

担保定額貯金の通帳の見方

担保定額貯金は、総合口座通帳の「担保定額貯金・担保定期貯金」ページに記載されています。

このページの用語の説明は、次の通りです。

- お預り金額:現在の元本

- お預り年月日:預け入れた日

- 払戻(開始)年月日:払い戻し(解約が可能になる日)

担保定額貯金のメリット・デメリット

担保定額貯金は、家計のセーフティネットとして機能する反面、資産形成の観点でみると課題もあります。

仕組みや特性を正しく理解し、役割を明確にしましょう。

ここでは、担保定額貯金のメリット・デメリットを解説します。

メリット:信用情報の保護と高い流動性

担保定額貯金の大きなメリットは、信用情報を保護できることです。

通常貯金の残高不足による支払い遅延を防ぎ、信用情報への事故登録を回避しやすくなります。

また、自身の貯金を担保とするため審査は不要で、信用情報機関への借入履歴も残りません。

そして、6ヶ月の据置期間が経過した後はいつでも払い戻しができ、急な出費にもすぐに対応できる流動性の高さもメリットです。

審査は不要で信用情報機関への履歴も残りませんが、自身の貯金を担保にゆうちょ銀行から借り入れを行っている状態に変わりはありません。

返済が長期化すれば、複利効果で借金(元利金)が膨らむ点には十分注意してください。

デメリット:超低金利と資産が増えないリスク

担保定額貯金のデメリットは、低金利であるために資産が増えないリスクがあることです。

2026年2月、ゆうちょ銀行の貯金金利が引き上げられましたが、依然として低金利であることには変わりありません。

定額貯金の金利は、預入期間に応じて0.100~0.190%の幅で引き上げられました。

ただし、物価がそれ以上のペースで上がり続ければ、資産価値が実質的に目減りするリスクがあります。

メリットである流動性と、デメリットであるインフレリスク。この2つのバランスをどう取るかが重要です。

全財産を担保定額貯金に置くのはリスクですが、減らしすぎても生活が不安になるでしょう。

あなたの家計において、いくら貯金として残すべきか、ライフプランから逆算した適正金額をFPの無料相談でシミュレーションしてみましょう。

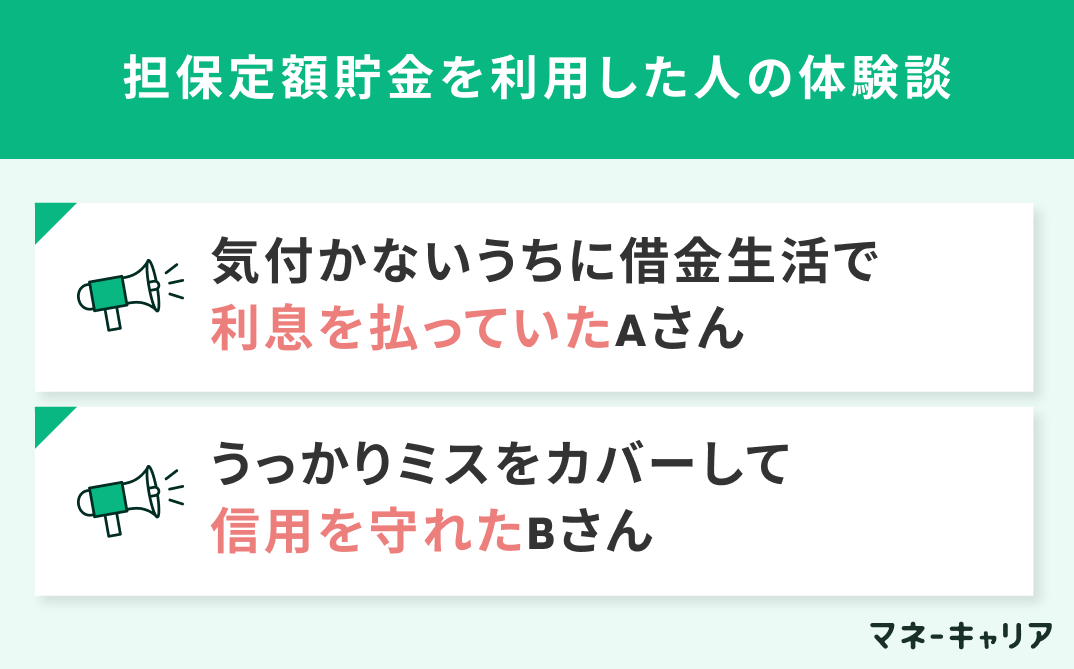

担保定額貯金を利用した人の体験談

担保定額貯金は、信用保全ができる一方で、管理不足により本来なら必要のない借金をしてしまうリスクもあります。

ここでは、実際に利用者が経験した事例をもとに、担保定額貯金がどのような場面で役立ち、どのような状況で損失が発生するのか確認しましょう。

気付かないうちに借金生活で利息を払っていたAさん

Aさんは、公共料金の引き落とし口座を通常貯金にしていましたが、残高の確認を怠っていました。

実は残高不足の状態が続いており、担保定額貯金からの自動貸付が機能していたのです。

1年以上記帳しなかったため、その間ずっとマイナス残高に対し「約定金利+0.25%」の利息を払い続けていました。

「引き落としができているから問題ない」という油断が、見えない借金生活を招いた事例です。

「自動貸付」で補填された分は、ゆうちょ銀行から借りているお金です。

万が一の支払い遅延を防げる便利な機能ですが、実際に支払える資金力があるのにわざわざ借入をする必要はありません。

借入には利子がかかるので、この自動貸付が常態化すると家計に悪影響を及ぼします。

うっかりミスをカバーして信用を守れたBさん

住宅ローンの引き落とし日に入金を忘れていたBさんの事例です。

通常なら延滞として信用情報に傷がつきかねない場面ですが、担保定額貯金の自動貸付により引き落としが実行され、最悪の事態を回避できました。

Bさんは後日すぐに返済し、わずかな利息のみで社会的信用を守り抜くことができたのです。

Bさんのように危機を回避できるのは素晴らしいことですが、重要なのはいざという時に機能する仕組みを家計に組み込むことです。

「いくら残すか」だけでなく「どう管理して資産を守りながら増やすか」を考えましょう。

家計の全体最適化を考えてみたい方は、ぜひマネーキャリアの無料FP相談をご活用ください。

プロのFPが、あなたの家計を診断し客観的なアドバイスをします。

知っておくべき担保定額貯金の注意点

担保定額貯金は、利便性が高い一方で、見えにくいコストやリスクを抱えています。

単なる貯金だと思って管理せず放置していると、気づかないうちに資産を減らしてしまうリスクがあります。

ここでは、担保定額貯金の注意点を確認していきましょう。

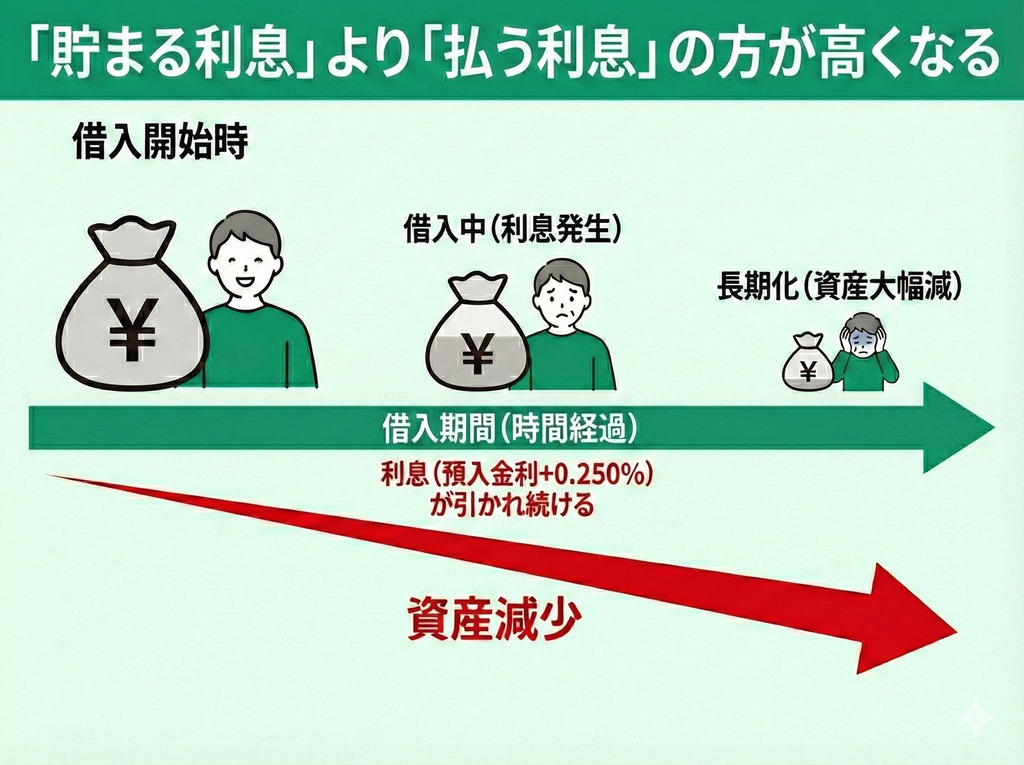

「貯まる利息」より「払う利息」の方が高くなる

担保定額貯金の自動貸付を利用する場合、支払う利息は「預入金利+0.250%」に設定されており、受け取る利息より高くなります。

つまり、自分の貯金を担保にお金を借りている期間は、利息が引かれることで損失が発生し続けることになります。

担保定額貯金の自動貸付はあくまでも借金であることを強く認識しましょう。

一時的な立て替えには便利ですが、そのまま借りっぱなしは厳禁です。

もし頻繁に自動貸付を利用している状態なのであれば、それは家計が赤字である証拠です。

家計を徹底的に見直し、黒字体質に改善するためには、マネーキャリアでFPにご相談ください。

高い専門性と満足度を兼ね備えたトップクラスのFPが、無料であなたの家計改善のアドバイスをします。

インフレで資産価値が目減りする可能性がある

担保定額貯金に資産を置いておくだけでは、長期で続くインフレによって価値が目減りする可能性があります。

仮に、物価が年2%ずつ上昇し続けると、現在の100万円の購買力は、10年後には約82万円分まで目減りします。

▼[インフレの影響早見表] (左右にスクロールできます)

| 経過年数 | 現金の価値(購買力) |

|---|---|

| 現在 | 100万円 |

| 5年 | 約90万円 |

| 10年 | 約82万円 |

| 20年 | 約67万円 |

※インフレ率が年2%上昇し続けた場合の現金の購買力を簡易的に試算。

担保定額貯金は元本が保証されますが、元本が減らないことと価値が変わらないことは別物であるという認識が重要です。

インフレが進んでも「額面の100万円」は保証されますが「価値(購買力)としての100万円」が維持できるとは限りません。

大事な資産を守るためにどのようなインフレ対策が必要なのか気になる方は、一度マネーキャリアでFPにご相談ください。

あなたの家計やライフプランをもとに、具体的なインフレ対策のアドバイスをさせていただきます。

「なんとなく放置」は危ない?インフレ時代の資産防衛術

「なんとなく」で担保定額貯金に資産を放置しておくことは、インフレ時代においては実質的な資産価値の減少というリスクにつながる恐れがあります。

生活防衛資金として最低限の流動性を確保しつつ、余剰資金をより効率的な運用に振り分けることが重要です。

ここでは、守りと攻めのバランスを適正に保つための資産防衛術を解説します。

生活防衛資金だけを担保定額貯金として残す

まずは、生活費の3~6ヶ月分を目安に生活防衛資金を確保し、担保定額貯金で残します。

生活防衛資金を確保せず全財産を運用に回すと、万が一のことがあった際に生活が破綻してしまいかねません。

総務省の最新調査をもとにした、1ヶ月あたりの支出と生活防衛資金の目安は次の通りです。

▼[生活防衛資金の目安表] (左右にスクロールできます)

| 月額消費支出 | 生活防衛資金目安 | |

|---|---|---|

| 単身世帯(推計) | 約17.0万円 | 約51~102万円 |

| 二人以上世帯 | 約31.4万円 | 約95~189万円 |

参照:総務省「家計調査報告 -2025年(令和7年)12月分及び2025年平均-」

※単身世帯の月額消費支出は、二人以上世帯の消費支出を基に算出した推計値。

この資産は、守ることとすぐに使えることを最優先に考えましょう。

投資をするうえで、生活防衛資金の確保は絶対条件として考えましょう。

なお、この表で紹介した金額はあくまでデータをもとにした目安です。

あなたの生活における生活防衛資金の目安を具体的に知りたい方は、一度マネーキャリアでFPにご相談ください。

あなたの収支をもとに、具体的な金額をシミュレーションします。

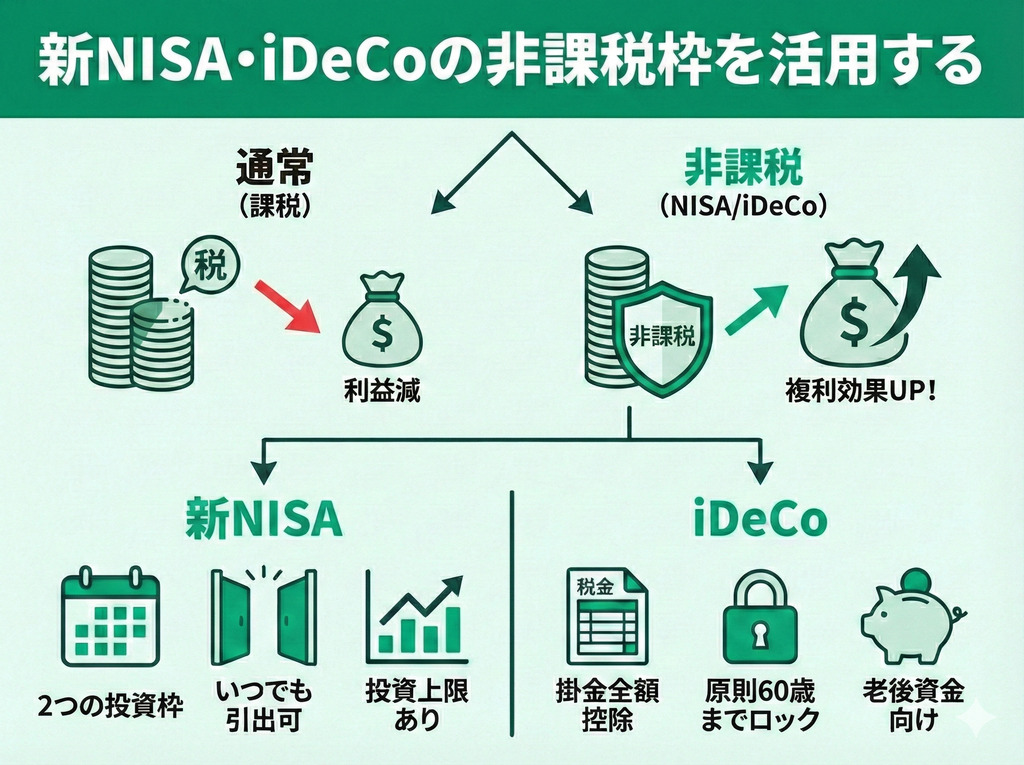

新NISA・iDeCoの非課税枠を活用する

資産運用をする際、新NISAやiDeCoの非課税枠を最大限に活用しましょう。

新NISAもiDeCoも、運用益が非課税になる国の制度です。

長期的な資産形成において、非課税枠は複利効果を最大化するための強力な武器となります。

ただし、新NISAは年間360万円までの投資上限が決まっているなど、それぞれの制度には制約もあります。

制度の概要とメリット・デメリットを理解したうえで、適切に活用しましょう。

投資には元本割れのリスクがあり、将来の運用成果を保証するものではありません。

最終的な投資判断は、ご自身の責任において行ってください。

円の価値低下に備えて資産の一部を外貨建て資産に分散させる

米ドルやユーロなどの外貨建て資産を持つことは、円安による購買力低下への備えとして有効です。

つまり、日本円を米ドルやユーロなど外国のお金に両替して持っておくということです。

そうすることで、例えば円安でガソリンや食料品などの輸入品が高くなった際に、持っていた外貨を日本円に戻すと、預けたときよりも多くの日本円が手元に戻ります。

ただし、逆に円高になった場合は元本割れを起こすリスクがあります。

例えば、100万円を米ドルに換えたタイミングが1ドル100円で、6ヶ月後に1ドル150円(円安)になったとします。

6ヶ月後に日本円で引き出すと、50万円が追加で残る計算になります。

これは極端な例であり為替手数料や税金も考慮していない簡易的な試算ですが、円を外貨にしておくと、円安になったときに手元のお金を増やせるのです。

ただし、例えば逆に1ドル90円(円高)になった場合は、10万円の損失となります。

「円安で生活費の負担が上がった分を資産増加でカバーする」という考え方です。

これを実践するには、生活防衛資金とはまた別に、長期間使わないまとまったお金を使い分ける必要があります。

「いくらまで外貨に回せばいいの?」「そもそも円安ってどういうこと?」と疑問がある方は、一度マネーキャリアの無料FP相談をご活用ください。

あなたの家計状況を細かく整理し、具体的な金額のアドバイスをさせていただきます。

担保定額貯金に関するよくある質問

担保定額貯金について、解約の手続きや満期時の取り扱い、法的な差し押さえリスクなど、いざというときに慌てないよう正しい知識が必要です。

ここでは、担保定額貯金についてよくある質問を3つ紹介します。

- 担保定額貯金の払い戻しはどうすればいいですか?

- 満期になったら自動的に解約されますか?

- 担保定額貯金は差し押さえの対象になりますか?

担保定額貯金の払い戻しはどうすればいいですか?

担保定額貯金の払い戻し(解約)は、ゆうちょ銀行または郵便局の貯金窓口で手続きをします。

手続きには、通帳または貯金証書と口座の届出印、本人確認書類(運転免許証やマイナンバーカードなど)が必要です。

なお、70歳未満の場合は、ゆうちょ銀行や郵便局等に設置してあるATM(小型ATMを除く)でも手続きができます。

ATMでの手続きには、ICキャッシュカードが必要です。

満期になったら自動的に解約されますか?

担保定額貯金は、満期(預入から10年経過)になると自動的に払い戻されます。

払戻金はすべて通常貯金に振り替えて預け入れられます。

担保定額貯金は差し押さえの対象になりますか?

なります。担保という名前がついていますが、これはあくまで「ゆうちょ銀行から借入をするための担保」です。

税金の滞納や借金の未払いなどがあると、担保定額貯金は、通常貯金やその他銀行預金と同様に差し押さえの対象となり、強制的に回収される可能性があります。

差し押さえという言葉が気になるほど家計に不安を感じている場合は、根本的な家計改善が必要です。

マネーキャリアでは、あなたの収支をもとにした具体的な家計改善のアドバイスを無料で受けられます。

相談は何度でも無料なので、家計について気になる方はぜひ一度ご活用ください。

担保定額貯金にいくら残すべきか迷ったらプロに無料相談を

マネーキャリアのFP相談では、守るお金と増やすお金のバランスや、家計改善の具体的なポイントなどに関するアドバイスを無料で受けられます。

マネーキャリアの相談員は全員がFP資格を保有しており、一定の基準をクリアしたFPのみが相談に対応する仕組みです。

お金に関することならなんでも無料で相談できるので、少しでも不安がある方はぜひ一度ご利用ください。

担保定額貯金のまとめ

担保定額貯金は、いざというとき役に立ちますが、全財産を預けっぱなしにするとインフレで損をするリスクがあります。

重要なのは、生活防衛資金を確保しつつ、余剰資金を適切なバランスで運用に回し、増やしていくという意識です。

あなたにとって適切な配分を知り、リスクを抑えて資産寿命を延ばしていくために、ぜひ一度FPに相談して家計を最適化してください。