監修者ファイナンシャルプランナー

北洋銀行の住宅ローン相談の評判・口コミは?

| 評価項目 | 得点 |

|---|---|

| A.商品内容の充実さ | 69.8点 |

| B.担当者の対応 | 70.8点 |

| C.団体信用生命保険の充実さ | 70.6点 |

| D.付帯サービス | 66.1点 |

| E.審査・契約手続き | 70.8点 |

| F.金利 | 65.2点 |

| G.手数料・保証料 | 63.7点 |

| H.繰り上げ返済 | 64.8点 |

| I.サイトのわかりやすさ | 63.2点 |

対面ならではの安心感は魅力ですが、金利差は総返済額に数百万円もの影響を与えます。特定の銀行に偏らず、家計全体を見据えて判断することが重要です。

「マネーキャリア」では、相談満足度98.6%の無料相談を通じて、プロがあなたに最適なプランをご提案します。

借入後の生活まで見据えた、無理のない資金計画を一緒に立てましょう。

北洋銀行の住宅ローン相談のメリット・デメリット

多くの方にとってライフプランで最も重要なイベントがマイホームの購入であり、住宅ローンの相談は、マイホーム計画が実現できる、大きな第一歩になります。

この章では、北洋銀行の住宅ローンを相談するうえで、知っておきたいメリットとデメリットを詳しく紹介します。

- 北洋銀行の住宅ローン相談のメリット

- 北洋銀行の住宅ローン相談のデメリット

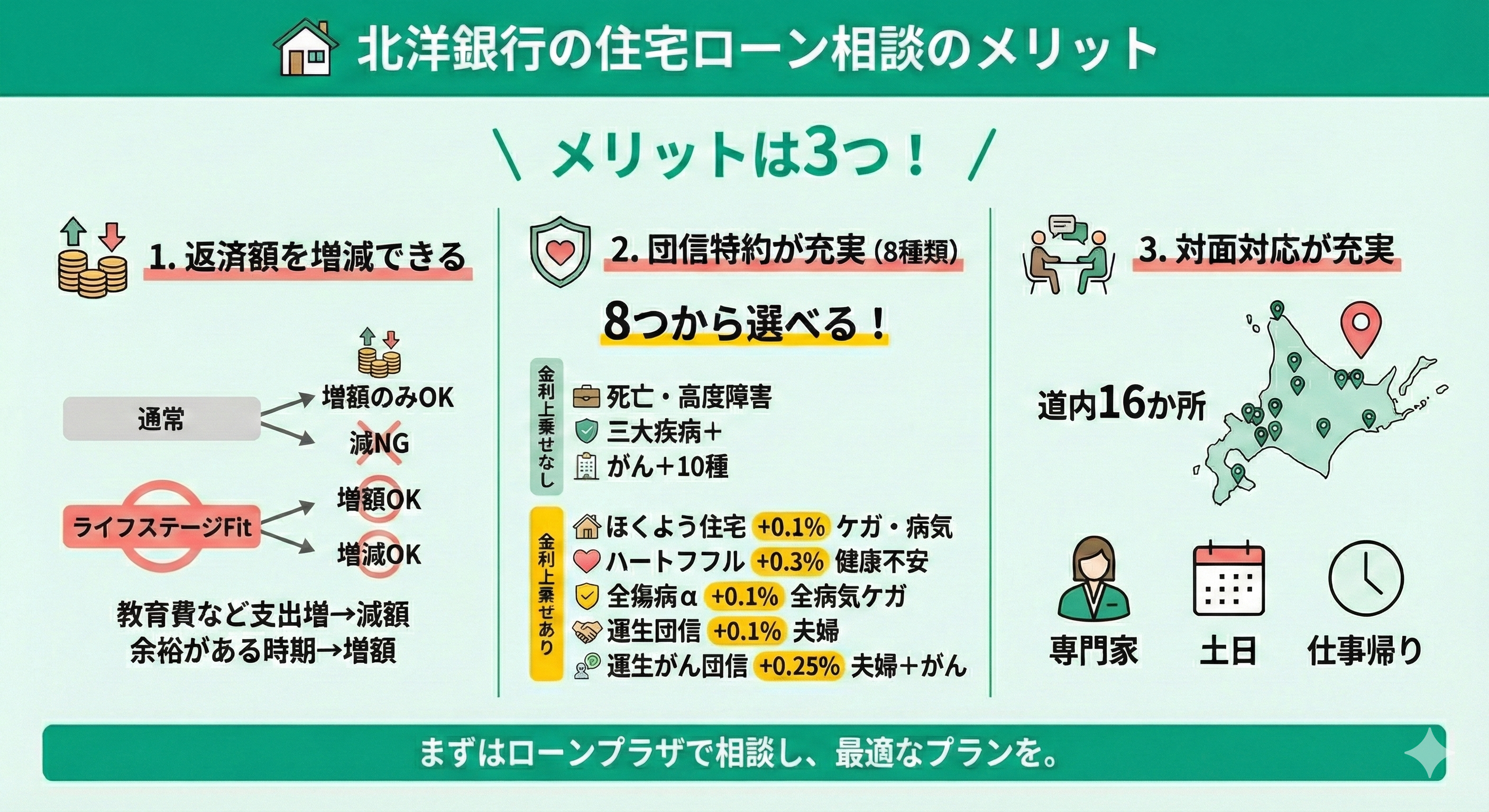

北洋銀行の住宅ローン相談のメリット

北洋銀行の住宅ローン相談のメリットは以下の3つです。

- 返済額を増減できるサービスがある

- 団体信用生命保険(団信)特約が充実している

- 対面対応が充実している

返済額を増減できるサービスがある

北洋銀行の住宅ローンには、「ライフステージFit」という、ローン返済額を増減できるサービスがあります。通常の住宅ローンでは増額返済は可能ですが、減額は条件の変更や借り換えをしないとできません。しかし「ライフステージFit」を利用すれば、教育費などで支出が大きい時期は「減額」、収入に余裕がある時期は「増額」と支払額をコントロールできます。

利用回数の制限や事務手数料の負担などはありますが、ライフステージの心強い味方になる商品といえます。

団体信用生命保険(団信)特約が充実している

住宅ローンを組む際に申し込む団体信用生命保険は、ローン返済時の不安を解消する保険です。- 第二地銀協団信の金利上乗せなし

- 八大疾病保障付団信の金利上乗せなし

- ほくよう住実団信(傷病保障付)は金利年+0.1%

- 11疾病団信の金利上乗せなし

- ハートフル団信は金利年+0.3%

- 全傷病団信α(がん先進30付)は金利年+0.1%

- 連生団信は年+0.1%

- 連生がん団信は年+0.25%

また、8つの特約内容は、以下の状態になった時に保証を受けられます。

| 種類 | 特約内容 | 詳細HP |

|---|---|---|

| 第二地銀協団信 | 死亡または高度障害状態となった場合に、 住宅ローン残高の100%相当額がローン返済に充当される団信 | - |

| 八大疾病保障付団信 | 死亡・高度障害に三大疾病特約(がん・急性心筋梗塞・脳卒中)、 五つの重度疾病特約(糖尿病・高血圧性疾患・慢性腎不全・肝疾患・慢性膵炎) がセットになった団信 | 詳しい内容は こちらから |

| ほくよう住実団信 | 死亡・高度障害保障+八大疾病保障、 日常のケガや病気(精神障害等を除く)の補償 がセットになった団信 | 詳しい内容は こちらから |

| 11疾病団信 | 死亡・高度障害・がん保障+10種類の生活習慣病で長期入院の場合の補償、 お見舞金や配偶者がん保障、「住宅ローン返済額保障」 がセットになった団信 | 詳しい内容は こちらから |

| ハートフル団信 | 健康上の理由で、これまで団信保険に契約できなかった方において、 死亡・高度障害の保障付き保険契約ができる可能性が広がる団信 | 詳しい内容は こちらから |

| 全傷病団信α (がん先進30付) | 死亡・高度障害状態・がんの保障 +すべての病気やけがの入院保障 が付いた団信 | 詳しい内容は こちらから |

| 連生団信 | 連帯債務者のどちらかが 死亡・高度障害状態・余命6カ月と診断された場合に ローン残高が0円となる団信 | 詳しい内容は こちらから |

| 連生がん団信 | 連帯債務者のどちらかが 死亡・高度障害状態・余命6カ月と診断された場合や がん(所定の悪性新生物)と診断確定された場合に ローン残高が0円となる団信 | 詳しい内容は こちらから |

このように、充実したプランから選べるメリットがあります。

住宅ローンは、大きな金額を長期で返済していく不安があります。もしもの備えにこれだけの保障と、金利上乗せが不要といった内容は、北洋銀行住宅ローンの大きな特徴といえます。

対面対応が充実している

住宅ローンは、ご自身のライフプランの中でも、さまざまな要素を考慮した上での検討が必要です。家族の収入や、全体の支出など時間と労力も必要になります。北洋銀行は、北海道内で16か所「ローンプラザ」があり、専門のスタッフが対面にて親切に対応します。

返済プランや、借入可能額の相談など、土日も営業している店舗もあるので、仕事で忙しい方でも、対面対応が充実している点が北洋銀行の大きな特徴といえるのです。

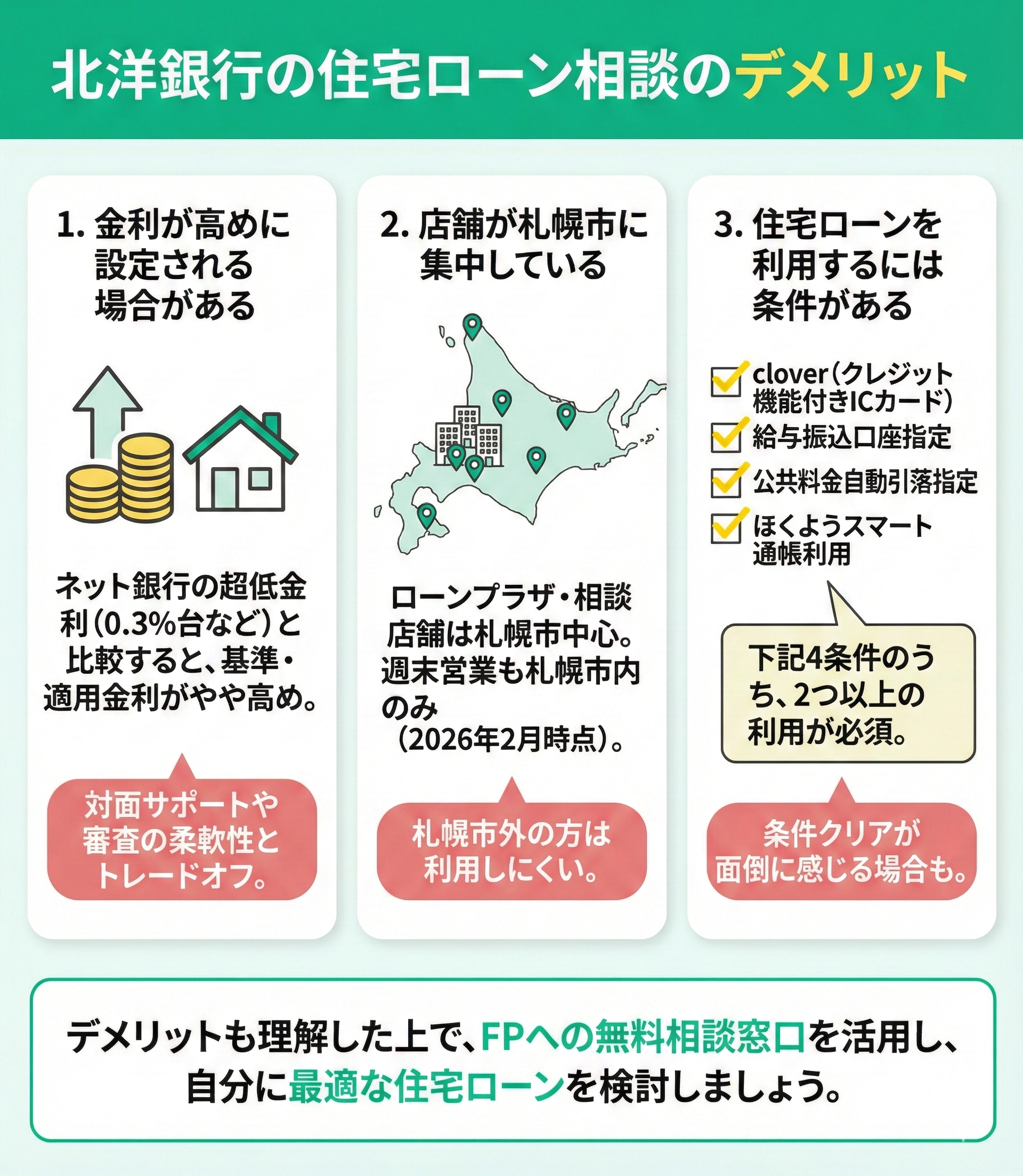

北洋銀行の住宅ローン相談のデメリット

北洋銀行の住宅ローンは、充実した保障に加え、諸費用も安いメリットがある中で、デメリットもあります。

ここでは、3つのデメリットを紹介します。

- ネット銀行に比べると金利が高めに設定される場合がある

- 店舗が札幌市に集中している

- 住宅ローンを利用するには条件がある

ネット銀行に比べると金利が高めに設定される場合がある

北洋銀行では「変動金利型」も「固定金利型」も取り扱っています。ただし、ネット専業銀行が提供する超低金利(0.3%台など)と比較すると、基準となる金利や適用金利がやや高めに設定される傾向があります。住宅ローンを利用するには条件がある

住宅ローンを利用するには、条件を2つ以上満たす必要があります。北洋銀行住宅ローンの利用条件は下記の4つです。

- clover(クレジット機能付きICキャッシュカード)の利用

- 給与振込口座の指定

- 公共料金自動引落(電話・電気・ガス・水道など)の指定

- ほくようスマート通帳の利用

このように北洋銀行での住宅ローン相談では団信等のサービスが充実しており、広い選択肢のもとに検討ができます。

一方で、「札幌に毎回通うのは手間がかかる」「忙しくて対面で行く余裕がない」という方も多くいらっしゃいます。

そこでマネーキャリアのような「無料」かつ「オンライン」で住宅ローンのプロに相談できるサービスを利用して、自宅から住宅ローンに関する悩みを解決する方が増えています。

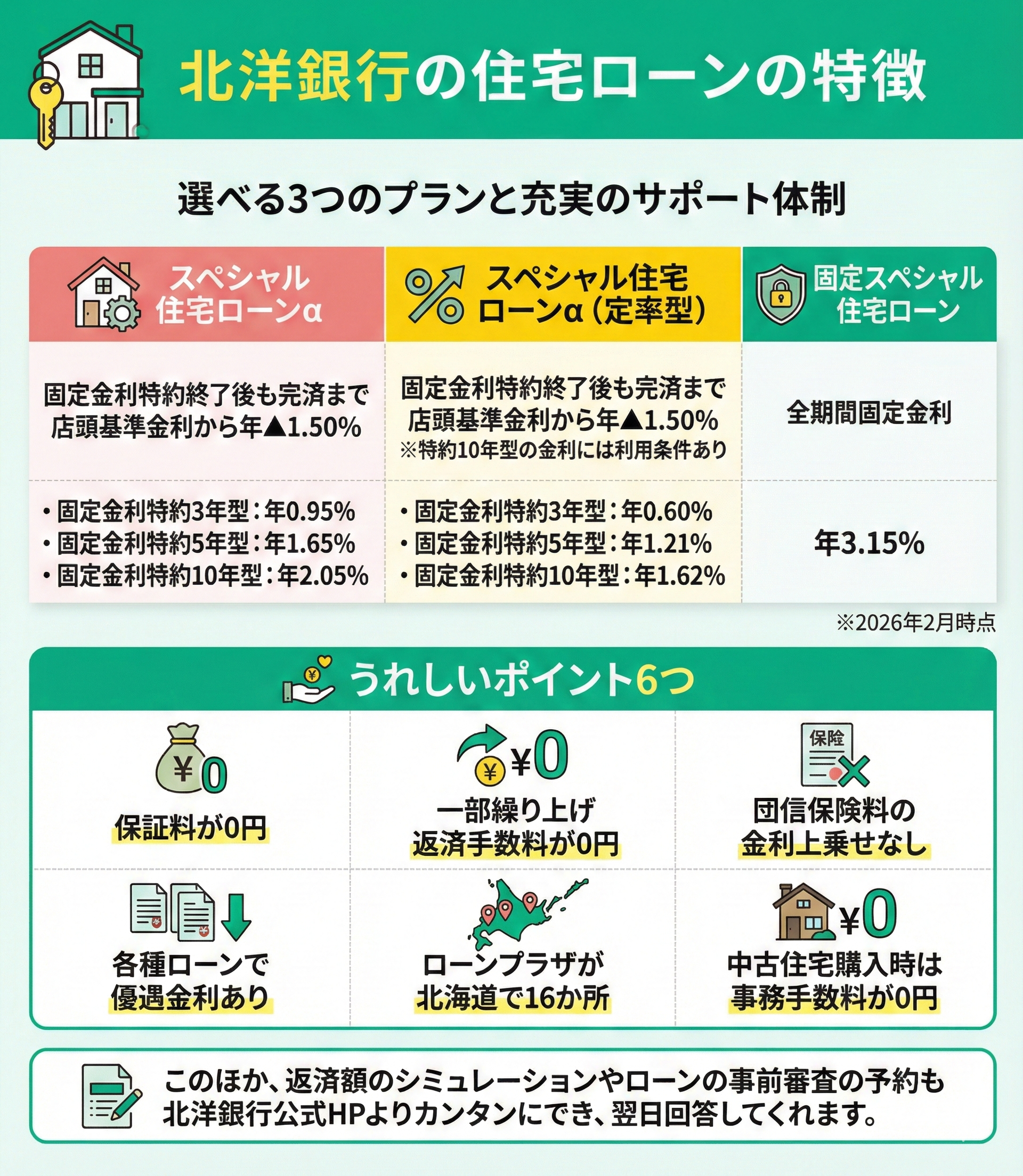

北洋銀行の住宅ローンの特徴

ここでは、住宅ローンの特徴について解説します。北洋銀行の住宅ローンは、下記の3つのプランです。

- スペシャル住宅ローンα

- スペシャル住宅ローンα(定率型)

- 固定スペシャル住宅ローン

| プラン | 金利 | 備考 |

|---|---|---|

| スペシャル住宅ローンα | 固定金利特約3年型 年0.95% 固定金利特約5年型 年1.65% 固定金利特約10年型 年2.05% | 固定金利特約終了後も 完済まで店頭基準金利から 年▲1.50% |

| スペシャル住宅ローンα (定率型) | 固定金利特約3年型 年0.60% 固定金利特約5年型 年1.21% 固定金利特約10年型 年1.62% | 固定金利特約終了後も 完済まで店頭基準金利から年▲1.50% ※特約10年型の金利には利用条件があるので注意 |

| 固定スペシャル住宅ローン | 全期間固定金利 年3.15% | - |

参考:住宅ローン「北洋銀行」 ※2026年2月時点

さらに、北洋銀行住宅ローンのポイントをまとめました。うれしいポイント6つは以下のとおりです。

- 保証料が0円

- 一部繰り上げ返済手数料が0円

- 団信保険料の金利上乗せなし

- 各種ローンで優遇金利あり

- ローンプラザが北海道で16か所

- 中古住宅購入時は事務手数料が0円

北洋銀行の住宅ローン審査は厳しい?

「ローン審査が厳しい」かは、申し込みしてみないとわかりません。銀行の審査は、独自の審査があるとも言われますが、審査が厳しいか緩いか感じる方はそれぞれです。

第二地方銀行は、顧客獲得については、特に地元中心となり大事にしないと融資額は増えません。また、北洋銀行は同じ道内に北海道銀行のライバルがいるので、顧客獲得は熾烈な争いです。

このような背景の中、客観的に想定すると、必要な利用条件を満たし、担保評価や個人の信用情報に問題がなければ「審査は通りやすい」です。

住宅ローン申込みの主な条件

- 契約者年齢が満18歳以上65歳未満で、完済時年齢満82歳未満

- 前年度の税込年収200万円以上

- 個人事業主、会社代表者は事業年数3年以上

- 保証会社の審査に通過のこと

- 銀行指定の団体信用生命保険に加入できる方

- 返済比率35%~45%以内 ※1※2

※2:返済比率は年収や収入合算の有無で異なる

北洋銀行の審査スピードは、「事前審査」は原則翌日で、「本審査」は1週間~10日程度の回答見込みとなっています。

以上の事から、北洋銀行の住宅ローンの審査については、申し込み条件に余裕をもち、対面相談にて充分検討して、本審査依頼することをおすすめします。

住宅ローンの審査で重要なのは金融機関の審査の厳しさではなく、自分自身の信用や準備が足りているかということです。

そうはいっても「それを自分で確認するのが難しい」というのが多くの方の本音です。

そこで多くの方がマネーキャリアのような「住宅ローンのプロ」に無料で相談できるサービスを利用して、審査に通りやすいような準備をするためのアドバイスを受けています。

北洋銀行の住宅ローンの金利交渉は可能?

実は、住宅ローンの金利交渉は可能ですが、コツを押さえる必要があります。

交渉を成功させるコツは、お互いの信頼関係を損なわないように「本格的に住宅ローンの借り換えを検討している」と銀行に伝えなければなりません。

理由は、銀行はローンの借り換えをされてしまうと、受け取れるはずの「将来の利息」が無くなってしまうからです。

銀行としては、「将来の利息が無くなるよりも、住宅ローンを継続してもらう」ことを考えるので、借り換え意思を伝えることで、「金利引き下げ」に応じてもらいやすくなります。

金利引き下げの手順をカンタンに紹介します。

- 借り換え候補の銀行で事前審査を申し込む

- 今借り入れしている銀行への金利引き下げ交渉

- 交渉の結果を踏まえて判断する

事前審査の結果を踏まえて、金利引き下げの交渉に移ります。シミュレーション結果は大事な交渉材料でなので、必ず結果を持参しての交渉がポイントです。

最後に交渉結果を踏まえて、「継続か借り換え」の判断をします。

もし、金利引き下げ交渉ができなかったり、借り換え審査が通らなかったりしても、そのまま今の住宅ローンを継続すれば良いので問題ありません。

金利交渉にデメリットはないので、時期を見つつ、金利引き下げ交渉にチャレンジしてみましょう。

「北洋銀行の住宅ローンは自分に適切?」と気になる人におすすめのサービス

以下では「北洋銀行の住宅ローンは自分に合っているのか分からない」と悩む人におすすめのサービスを紹介します。

北洋銀行の金利やプランに関する詳細はインターネットで調べれば、ほとんどの情報がわかります。

しかし、金利やプランの詳細を把握しても「どのプランが自分に合っているか」「そもそも北洋銀行での住宅ローンがベストな選択なのか」の問題を自分で判断することは非常に難しく、後悔の残る選択をしてしまう場合も多いです。

住宅ローンに関する相談が何度でも無料で可能:マネーキャリア

マネーキャリアの最大の特徴は、独自の評価スコアにより厳選された優秀なFPのみが担当する点です。単なる保険の見直しにとどまらず、資産形成や家計全体の最適化まで、包括的なライフプランの提案が可能です。

相談実績10万件以上、満足度98.6%という数字に加え、担当者のFP資格保有率100%という確かな専門性が、質の高い解決策を保証します。

住宅ローンは家計への影響が大きく複雑ですが、マネーキャリアならプロの知見を何度でも完全無料で活用できます。相談開始から完了まで一切費用が発生しないため、納得いくまで徹底的にシミュレーションできるのが強みです。

金利タイプや返済計画に迷ったら、まずは専門家の客観的な意見を取り入れ、長期的に安心できるプランを固めることをお勧めします。

北洋銀行住宅ローンの口コミ評判やメリット・デメリットまとめ

北洋銀行は、返済額の調整機能や長期固定金利など独自の強みを持っています。

しかし、金利タイプや団信を含め、数ある選択肢から自分に最適なプランを単独で見極めるのは困難です。

そこで活用したいのが、スマホから住宅ローンのプロに相談できる「マネーキャリア」。時間や場所を選ばず、第三者視点でのアドバイスが受けられます。まずは無料登録で、理想の暮らしへの準備を始めましょう。

住宅ローン選びで最もリスクが高いのは、比較不足のまま契約することです。しかし、忙しい中で専門家を探し、店舗へ出向くのは大変な労力ですよね。

「マネーキャリア」なら、オンラインで何度も無料相談が可能です。自宅にいながら、実績豊富なFPと中立的な視点で資金計画を練ることができます。

家計のプロを味方につけて、後悔のない賢い選択をしてくださいね。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎電話で相談可能? | 住宅ローンの相談は電話でできる?相談窓口別にメリット・デメリットを解説 |

| ◻︎審査が通らない時の相談先は? | 住宅ローンの審査が通らない時の最終手段は?通す業者「住宅ローンを通します 」は本当? |

| ◻︎ローンが払えない時の相談先は? | 住宅ローンが払えない場合はどこに相談?住宅ローンを滞納した時の対処法なども解説 |

| 住宅ローンの控除はどこに相談できる? | 住宅ローンの控除(減税)はどこに相談?住宅ローン相談の注意点なども解説! |

| ◻︎借り換えの相談はどこがおすすめ? | 住宅ローンの借り換え相談はどこにするのか 無料で相談できる窓口も解説 |

| ◻︎FPに相談するならどこがおすすめ? | 住宅ローンのFP相談はどこですべき?ランキング形式で比較! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎借り換えの相談はどこにすべき? | 住宅ローンの借り換え相談はどこがおすすめ?無料で相談できる窓口を紹介 |

| ◻︎借り換えタイミングはいつがいい? | 住宅ローン借り換えのタイミングは?【借り換え時の注意点まとめ】 |

| ◻︎借り換えた際のシミュレーションは? | 住宅ローンの借り換えはすべき?【シミュレーションを活用しよう】 |

| ◻︎借り換えでおすすめのネット銀行は? | ネット銀行の住宅ローン借り換えおすすめランキングを紹介! |

| ◻︎借り換える際の手順は? | 住宅ローンの借り換え手順を解説!借り換え時に必要な手数料なども紹介 |

| ◻︎借り換え時の手数料? | 住宅ローンの借り換えにかかる手数料は?相場や注意点について解説 |

| ◻︎借り換え時の保証料は? | 住宅ローンの借り換えで保証料は返金される?お金はいつ戻ってくる? |

| ◻︎借り換え時にローンの増額できる? | 住宅ローンの借り換えで増額は可能?上乗せで返済額をおさえられる? |

| ◻︎借り換え時にリフォーム費用も上乗せすべき? | 住宅ローン借り換えとリフォームを一括にすることでお得になる? |

| ◻︎借り換え時の火災保険は? | 住宅ローンを借り換える場合火災保険は解約して見直す?継続する? |

| ◻︎借り換えの失敗例は? | 住宅ローン借り換えで失敗する人の特徴は?【失敗例とその対策方法】 |

| ◻︎借り換えた方の体験談 | 住宅ローン借り換えのブログや体験談を紹介!失敗しないためには? |

| ◻︎借り換えた際に確定申告すべき? | 住宅ローンの借り換えは確定申告の必要がある?計算方法は? |

| ◻︎借り換えた際に年末調整はどうなる? | 住宅ローンの借り換え後の年末調整はどうする?【住宅ローン控除手続き】 |

| ◻︎借り換えに残高証明書は必要? | 住宅ローンの借り換えに残高証明書が必要?記載内容や利用方法は? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎パートでも審査は通る? | パートだと住宅ローンを組むのは難しい?住宅ローンの審査をパートの妻名義で申請した場合は? |

| ◻︎派遣社員でも審査は通る? | 派遣社員は住宅ローンに通り辛い?通ったケースや組める銀行も紹介 |

| ◻︎45歳でも審査は通る? | 45歳でも住宅ローンを組むことは可能?頭金なしの場合は?いくら借りられる? |

| ◻︎期間が40年でも審査は通る? | 住宅ローンは40年で借りることは可能?取り扱い銀行・金融機関は?ネット銀行で組める? |

| ◻︎入籍前でも審査は通る? | 住宅ローンを籍を入れていない状態(事実婚)や入籍前でも組める? |

| ◻︎土地先行購入でも審査は通る? | 土地先行購入でも住宅ローンは受けられる?土地先行融資についても解説 |

| ◻︎親が住む場合でも審査は通る? | 親が住む家または家族が住む家の住宅ローン(親族居住用住宅ローン)を組むことはできる? |

| ◻︎連帯保証人が原因で審査は落ちる? | 連帯保証人が原因で住宅ローンが審査落ちする?連帯保証人になるとローン通らないって本当? |

| ◻︎うつ病でも審査は通る? | 住宅ローンの審査時にうつ病はバレる?うつ病でも住宅ローン・団信の審査に通ったことはある? |

| ◻︎心療内科の通院歴があっても審査は通る? | 心療内科・精神科通院歴があるまたは適応障害であることは住宅ローン審査時にバレる?住宅ローンは組めない? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎住宅ローン控除とふるさと納税は併用可能? | 住宅ローン控除とふるさと納税併用の流れをシュミレーションで解説! |

| ◻︎住宅ローンを他のローンとまとめられる? | 住宅ローンとフリーローン・教育ローンなど他のローンを組み込む・まとめることは可能? |

| ◻︎住宅ローンは自動車ローンとまとめられる? | 住宅ローンと自動車ローン(マイカーローン)をまとめることはできる?デメリットは? |

| ◻︎繰り上げ返済はしない方がいい? | 住宅ローン繰り上げ返済はしない方がいい?繰り上げ返済をする時の注意点 |

| ◻︎親子間での名義変更は可能? | 住宅ローンの名義変更をして親子間で引き継ぐことはできる?借り換えて子が払うことは可能? |

| ◻︎離婚したら連帯債務から単独債務に変更すべき? | 離婚した際に住宅ローンを連帯債務から単独債務に変更する方法は? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎みずほ銀行 | みずほ銀行住宅ローンの口コミ評判を解説!審査基準や特徴も併せて解説 |

| ◻︎りそな銀行 | りそな銀行住宅ローンの口コミ評判は?電話対応が可能かや予約が必要かどうかも解説 |

| ◻︎三井住友銀行 | 三井住友銀行住宅ローンの口コミ評判を解説!デメリット・メリットも紹介 |

| ◻︎JA | JA住宅ローンの口コミ評判は?予約が必要かどうかなどの疑問も解説 |

| ◻︎横浜銀行 | 横浜銀行住宅ローンの口コミ評判は?予約が必要かどうかも解説 |

| ◻︎福岡銀行 | 福岡銀行住宅ローンの口コミ評判は?住宅ローンの審査基準は厳しいのかなども解説 |

| ◻︎北洋銀行 | 北洋銀行住宅ローンの口コミ評判は?メリット・デメリットも解説 |